保証契約の民法(債権法)改正対応

企業が賃貸借契約・取引基本契約・雇用契約などの継続的契約を締結する際に、個人に連帯保証を求めているケースは少なくありません。改正民法施行後に迎える契約更新時の取扱いを含め、個人根保証に関する民法改正対応には抜け漏れが無いよう注意が必要です。

目次

個人を保証人とする根保証契約の民法改正対応総論

「保証契約」とは、代金の支払いや借金の返済などの債務を負う「主債務者」がその債務の支払いをしない場合に、主債務者に代わり支払いをする義務を負う契約 をいいます(改正民法446条)。

その中でも、特に 一定の範囲に属する不特定の債務を主たる債務とする保証契約であって、保証人が法人でないものを、「個人根保証契約」 といいます(改正民法465条の2)。

企業においては、

- 賃貸借契約

- 取引基本契約

- 雇用契約

等、継続的関係を前提とした契約を締結する際に、個人を連帯保証人とする保証契約を結び、債務不履行リスクに備えることも多いと思います。2020年4月1日施行の改正民法により、こうした個人を保証人とする根保証契約の実務に大きな影響が発生します。

個人根保証契約で見直すべきポイントと実務

以下、民法改正に伴い、債権者の立場から見直しが必要になる主なポイントについて確認します。

(1)公正証書による保証債務履行意思の確認

事業融資等の保証を個人に行わせる場合、保証契約締結前1ヶ月以内に、公正証書により保証債務履行意思表示の手続き をとる必要があります(改正民法465条の6)。

なお、主債務者の取締役・過半数株主・主債務者が個人事業主である場合の共同事業者・主債務者の配偶者等が保証人となる、いわゆる経営者保証契約については、適用除外となります(改正民法465条の9)。

(2)極度額の定め

改正民法により、個人根保証契約を締結する場合には、必ず契約締結時に書面または電磁的記録により極度額(保証人の責任限度額)を定めなければならず、極度額を定めていない保証条項は無効 となります(改正民法465条の2、446条)。改正民法施行以前は、貸金等債務が含まれていた場合に極度額の定めが必要とされていましたが、これが含まれない個人根保証一般にも拡大された形です。

なお、立案担当者らによる筒井健夫ほか著『Q&A 改正債権法と保証実務』(きんざい, 2019)によれば、極度額の定めは具体的な実額で記載する必要があり、たとえば「極度額は賃料の4ヶ月分」と記載するのみでは具体的な金額の記載がないものとして無効となる可能性があると言及されています。

これらを踏まえ、サンプル文例としては以下のような文案が考えられます。

「連帯保証人は、主債務者が本契約で負担する一切の債務につき、極度額xxx万円の範囲内で連帯して保証する。」

(3)情報提供義務の履行を確認する表明保証の定め

また主債務者は、事業のために負担する債務が含まれる根保証の委託をするときは、保証人に対し、下記の情報を提供する義務を負う ことになりました(改正民法465条の10)。

- 財務および収支の状況

- 主たる債務以外に負担している債務の有無ならびにその額および履行状況

- 主たる債務の担保として他に提供し、または提供しようとするものがあるときは、その旨およびその内容

代表取締役が個人として自分の会社に関する保証を入れるのであればこの情報提供義務に関する懸念はないものと考えられますが、代表取締役本人以外の第三者を保証人とする場合はこの義務にも注意が必要です。そのため、これを履行したことの表明保証条項を入れておくべきでしょう。

サンプル文例としては以下のような文案が考えられます。

「主債務者は、連帯保証人に対し民法465条の10 第1項所定の事項につき真実・正確に情報の提供および説明を行い、連帯保証人は、その情報の提供および説明を受けたことを確認する。」

(4)連帯保証人に対する請求効が主債務者に及ぶ旨の定め

連帯保証人に対する履行の請求・免除の効力が原則として主債務者に及ばないとする改正民法の任意規定を変更 し、主債務者にも及ぼすための規定を定める必要があります(民法458条、441条)。

この定めを入れておくことにより、現行民法と同様に改正法の下でも、連帯保証人に対する請求によって主債務者に対する債権について消滅時効の完成を阻止できるようになります。

以下サンプル文例です。

「債権者の連帯保証人に対する履行請求は、民法458条および同法441条の規定にかかわらず、主債務者に対しても効力を有する。」

2020年4月以降に保証契約を更新する場合に改正対応は必要か?

2020年4月以前に締結された保証契約には、当然に新法の規定は適用されないのが原則なのですが(改正民法附則21条1項)、悩ましいのは、すでに締結済みの保証契約を2020年4月以降に更新する場合の取扱いです。

以下、先ほど紹介した筒井健夫ほか著『Q&A 改正債権法と保証実務』(きんざい, 2019)に加え、NBL No.1161-1162に掲載された山野目章夫ほか「新春座談会 債権法改正元年を迎えて(上・下)」で示されている見解に基づき、整理してみました。

(a)家賃保証債務に関する保証契約は原則は不要

家賃保証債務については、主債務である家賃支払い義務を定めた賃貸借契約が更新されても、旧法時点で締結された保証契約には新法の適用はなく、改正対応は不要 と考えられています。

これは、新法の施行日前に賃貸期間がたとえば2021年3月31日までとする賃貸借契約Aとその保証契約A’が締結されている場合において、新法の施行日以後に賃貸期間を2023年3月31日までとする賃貸借契約の更新がされたときは、保証契約A’は更新後の賃貸借契約によって生ずる債務も保証すると解されているためです(最判平成9年11月13日民集186号105頁)。

ただし、この賃貸借契約の更新のタイミングで保証契約を新たに締結したり、合意更新をあえてした場合には改正対応が必要となりますので、注意が必要です。

(b)家賃保証債務以外を主債務とする保証契約はケースバイケースで必要

一方で、家賃のようなある程度安定した支払い義務とは異なる主債務に関する保証契約については、2020年4月以降の更新で改正対応が必要 という考え方があります。

以下、事業者間の売買等の取引基本契約について議論されているNBL No.1161「新春座談会 債権法改正元年を迎えて(上)」P9より引用します。

岡 山野目先生がおっしゃった、契約継続が通常で(①)、債務が定期的かつ金額の確定した債務を中心とする(③)という要件を満たすような取引基本契約はあまりないと思います。そういう意味では、賃貸借に近いようなものでないと危ないという感覚で当たったほうが安全だと思います。

松尾 保証をとる売主の立場からすると、更新された時だけ保証がなくなると困るので、保証債務は更新後のものを含むつもりだったということが多いのであろうと思います。しかし、やはり一般論として家賃債務保証とはかなり違う部分があるので、契約上、保証の範囲がどこまで及ぶかわからないときには保守的な対応のほうがよいのではないかということでしょうか。

岡 「わからないときには」ではなく、もっと強く、原則、新法対応で当たるべきだと思います。ただ、施行日までの間に何年も続いているとか、取引金額が変動せずに一定だったとか、極めてまれな実績がある場合にのみ許されると解しております。

この見解によれば、取引基本契約や雇用契約に関する保証契約については、更新のタイミングで改正対応が必要ということになります。

極度額の上限として合法となる水準は?

企業側の最大の興味関心事といえば、保証契約に定める「極度額」はいったい上限いくらまで認められるのか? という点でしょう。

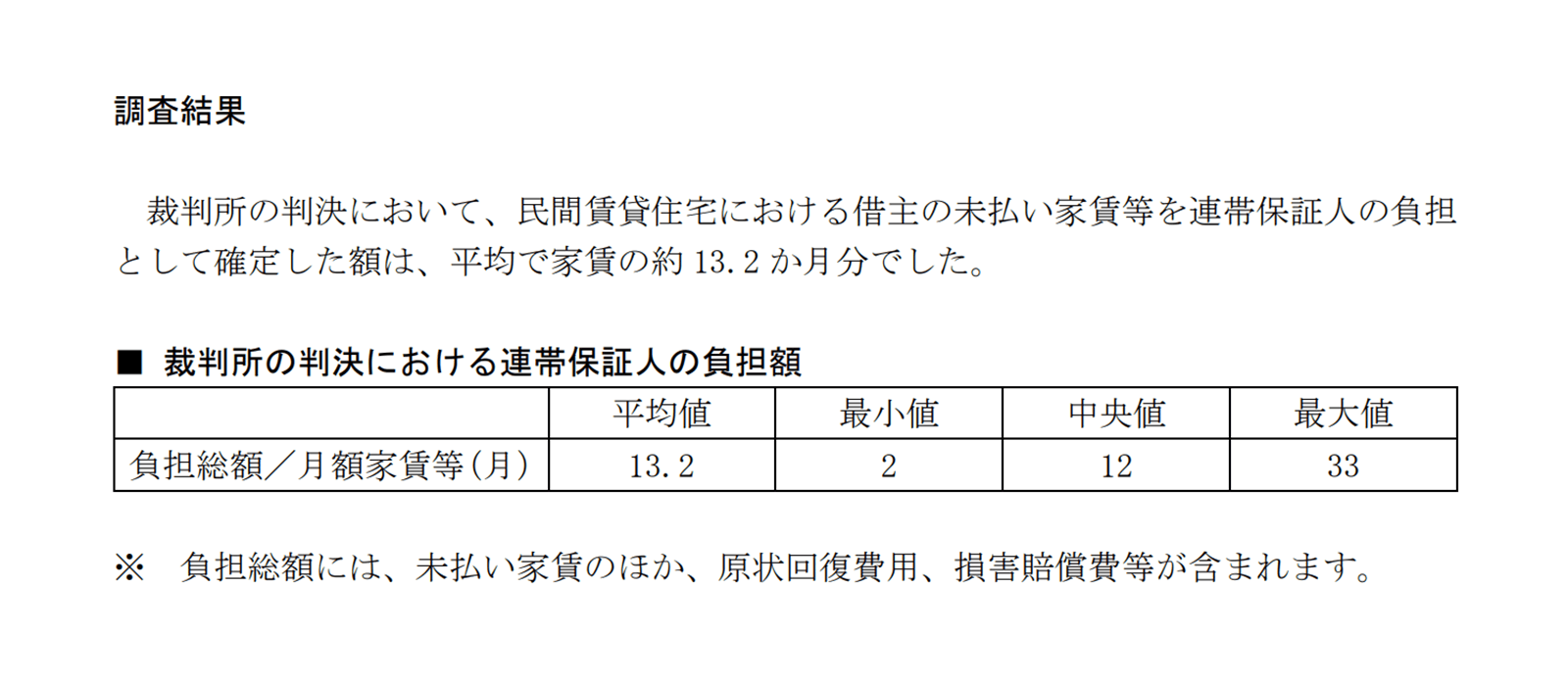

この点、たとえば賃貸借契約に関する保証に関しては、国土交通省住宅局住宅総合整備課による2018年3月30日付「極度額に関する参考資料」P13にまとめられた表が参考になります。

この平均値および中央値の水準に鑑みると、裁判所としては今後も家賃1年(12ヶ月)分相当額であれば異存なく認定 するだろうことが伺えます。

最大値では33ヶ月分が認定されている事例もあることから、契約内容によっては2年(24ヶ月)分など、もう少し高額な極度額を定めるチャレンジをしてもよいかもしれません。ただしあまりに極度額が高額で違法とみなされた場合、極度額の定めがないものとして保証契約(条項)が無効となり、保証人からの回収が一気に困難になるリスクをはらむことにも注意が必要です。

個人を含む3者間でスピーディに契約締結できる電子契約を利用した保証契約のまき直し

以上、保証契約の改正民法対応について、個人根保証のケースを中心に整理をしてみました。

結論としては、個人根保証契約については2020年4月以降の新規締結分はもちろんのこと、更新分についてもまき直しの検討を行うべき ということになります。改正民法施行まで残り1ヶ月とわずかですが、この間に連帯保証条件を含んだ契約の洗い出しが必要となりそうです。

幸いなことに、保証契約は書面だけではなく電磁的記録による締結も明文で認められています(民法446条3項)。電子契約の活用事例として、すでに家賃保証会社でのご利用実績などもいただいています。

4月以降の新規契約ならびに更新に備え、保証人を含む3者契約であってもスピーディに、かつ安全に締結できるクラウドサインのご利用をご検討ください。

画像:【IWJ】Image Works Japan / PIXTA(ピクスタ), R-DESIGN / PIXTA(ピクスタ), Audtakorn / PIXTA(ピクスタ)

(橋詰)