納品書の書き方・記載事項を解説|発行時の注意点や電子化の方法も紹介

納品書は、取引先に商品やサービスを納品した事実を記録し、内容を確認してもらうための重要な書類です。

発行自体は義務ではありませんが、納品内容の証明や請求書との整合性確認などのために多くの企業で利用されているため、納品書の発行担当者は、納品書に記載すべき内容をきちんと把握しておく必要があります。

本記事では、納品書に記載すべき基本項目や書き方のルール、発行時に気をつけたいポイントをわかりやすく解説しますので、納品書の発行を担当している方は確認しておきましょう。

納品書とは

納品書とは、商品やサービスを納品した際に、取引先へ提出する明細書類のことを指します。

納品書は取引内容の確認とその証明を目的として発行され、納品物の品目・数量・単価・合計金額などが記載されます。通常は納品物と一緒に同封し、場合によっては別途郵送・メールで送付されます。

納品書の発行に法的な義務はありませんが、企業間取引においては一般的に使用されており、納品物に関する双方の認識のズレが生じるなどのトラブルを防止するうえでも重要な役割を果たします。

納品書の発行に法的な義務はありませんが、企業間取引においては一般的に使用されており、ビジネス文書としての位置付けは重要です。

納品書を発行する目的・位置付けとは

納品書を発行する主な目的は、納品された商品やサービスの内容について、取引先と発注元の双方で共通認識を持つことにあります。

商品名や数量、納品日を明記することで、「何が、いつ、どれだけ納品されたか」が明確になり、納品ミスや数量違いといったトラブルの防止につながります。さらに、納品書は請求書や受領書とともに管理されることが多く、売上管理・在庫管理・取引先の検収作業にも役立ちます。

また、商品などの「モノ」を相手に引き渡した時点で、その所有権は相手に移ります。このタイミングを記録する納品書は、取引が完了したことを示す重要な証拠となるため、納品日や発行日を正確に記載することが重要です。

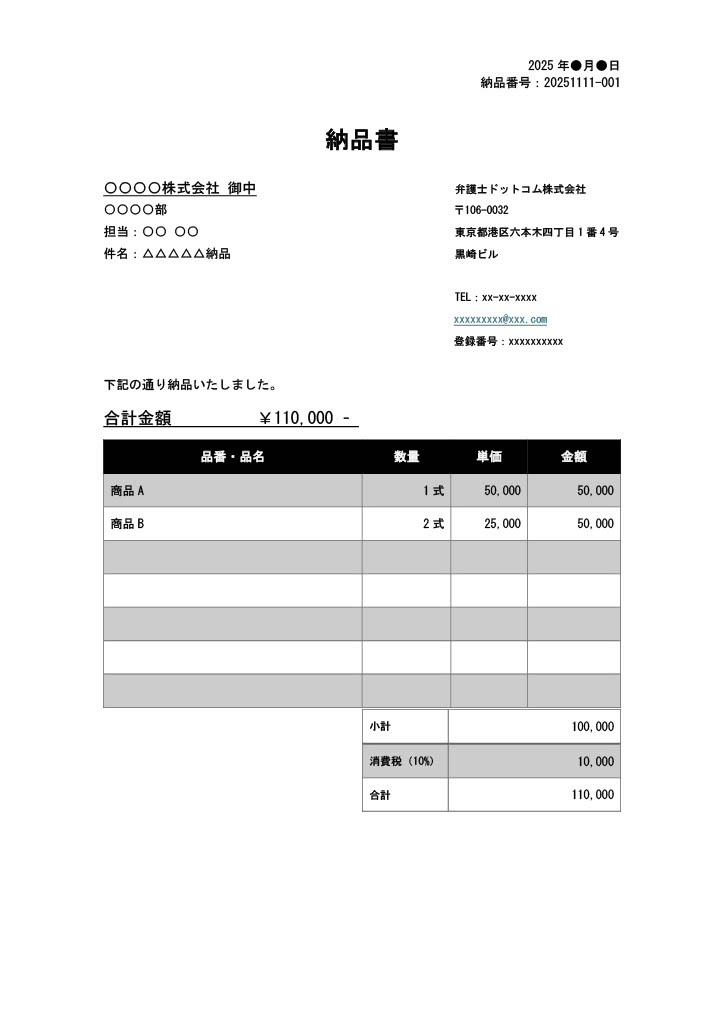

一般的な納品書の書き方・記載項目

ここでは、納品書の書き方や、記載すべき項目を説明します。まずは下記のサンプルをご覧ください。

取引によっては、納品書を納品書兼請求書として発行し、そのまま適格請求書として利用するケースも考えられます。

しかし、今回はインボイス制度における適格請求書は別にあると想定して、一般的な納品書について説明します。

納品先の宛名

納品書には、納品先の正式名称を正確に記載しましょう。法人の場合は登記簿上の正式な社名を記載し、部署名や担当者名を併記することでスムーズな取引につながります。

会社名のみの場合には「御中」、会社名と担当者名を記載する場合には、会社には「御中」をつけず担当者名に「様」の敬称をつけましょう。

発行事業者の情報

納品書を作成した発行者自身の会社名、所在地、電話番号、FAX番号、メールアドレスなどの連絡先情報を明記します。これにより、納品内容に関する問い合わせがあった際にも迅速に対応することが可能になります。

商品名

納品書には、納品した商品やサービスの名称を明確に記載します。

略称や曖昧な表現を避け、品番やモデル番号など具体的な情報を添えるとより分かりやすくなります。

取引先が社内で納品内容を確認する際や、会計処理・検収の場面でも、誰が見ても内容が把握できる記載が望ましいです。

納品書の発行日

納品書を発行した日付は、記録として非常に重要な要素です。

日付が記載されていないと、いつ納品が行われたのかが不明確になり、取引履歴の確認や会計処理に支障をきたす可能性があります。「2025年4月15日」など、年月日まで正確に記載しましょう。

商品の内容・単価・数量

商品ごとに、どのような内容の品物が何個納品されたのか、そして1つあたりの単価がいくらであるかを記載します。

たとえば、「製品A/単価5,000円/数量10」など、一覧形式で見やすくまとめることがポイントです。これにより、取引先側が金額の整合性を確認しやすくなり、検収や請求書との突き合わせもスムーズに行えます。

商品の小計・消費税・合計金額

各商品の金額を合計した「小計」と、そこにかかる「消費税額」、そしてすべてを合わせた「合計金額」を明確に記載します。

消費税の税率が複数ある場合(軽減税率など)には、それぞれ分けて記載する必要があります。正確な金額の内訳を記載することで、相手先の会計処理や仕入税額控除が適切に行えるようになります。

備考欄

備考欄には、取引に関する特記事項や連絡事項などを自由に記載できます。たとえば、振り込み手数料に関する取り決めや取引の締日など、補足情報を記載することで誤解や確認漏れを防げます。

直接取引内容に関わらない細かい伝達事項もここに記入することで、事務処理の効率化と円滑な取引につながるでしょう。

納品書発行時の注意点

納品書を発行する際は、以下の5点に注意しましょう。

・見積書や注文書などと矛盾がないか確認する

・発行方法・押印について取引先に確認する

・法的要件を遵守したフォーマットを利用する

・発行・発送のタイミングに気を付ける

・必要に応じて収入印紙を貼り付ける

見積書や注文書などと矛盾がないか確認する

納品書を発行する際は、事前にやりとりした見積書や注文書と内容が一致しているかをしっかり確認することが重要です。

商品名や型番、数量、単価、納品日などに食い違いがあると、取引先とのトラブルにつながりかねません。特に数量や金額の相違は、請求書や支払い処理に影響を及ぼすため注意しましょう。

納品後に訂正となると、相手先の検収・会計処理にも支障をきたし、信頼の低下につながることもあります。

そのため、納品書を作成する際には、過去に交わした書類と付き合わせながら内容を一つひとつ丁寧に確認することが大切です。

発行方法・押印について取引先に確認する

納品書の発行に際しては、取引先が求める形式や処理方法に対応することが円滑な取引につながります。

たとえば、「紙での納品書が必要か」「社印の押印が必要か」などは、企業によって対応が異なるため、事前に確認しておくべきです。電子帳簿保存法の対応状況や内部ルールの違いによっては、受け取った側が納品書を正式な書類として処理できない可能性もあります。

押印に関しても、「印鑑なしでも問題ない」という企業もあれば、「必ず社判が必要」という企業もあるため、事前のすり合わせが重要です。

納品書への押印は法的に義務ではありませんが、こうした対応のズレが、後の検収遅延やトラブルの原因となる可能性があるため、発行前に取引先のルールを確認し、柔軟に対応する姿勢が求められます。

法的要件を遵守したフォーマットを利用する

納品書には法的な発行義務はないものの、証拠書類や取引記録として活用されることが多いため、法令に準じたフォーマットで作成することが望まれます。

特に仕入税額控除を受ける場合には、インボイス制度に対応した適格請求書として納品書兼請求書を発行する場合は、「発行事業者の登録番号」「適用税率ごとの金額と消費税額」などを網羅した構成にする必要があります。

また、納品書は請求書とあわせて保管されることが多いため、税務調査や監査時の整合性を保つためにも、フォーマットは統一性に配慮したものを選ぶのがよいでしょう。

発行・発送のタイミングに気を付ける

納品書の発行・発送タイミングが遅れると、取引先の検収業務や会計処理に支障をきたす可能性があります。特に締め日や検収日が明確に決められている場合、これに間に合わなければ、支払いサイクルがずれてしまうリスクもあります。

そのため、納品日が決まったら納品書も速やかに準備し、可能であれば納品物に同封しましょう。同封しない場合でも、商品を発送した日のうちにメールに添付して送付するなどの早い対応が必要です。

メール送付する場合は、ファイルの添付忘れや送信エラーがないようにダブルチェックを行い、相手に届いたかの確認も欠かさないようにしましょう。

必要に応じて収入印紙を貼り付ける

通常の納品書には印紙税はかかりません。しかし、納品書が領収書や契約書の役割を兼ねている場合には、印紙税法の課税文書に該当し、収入印紙の貼付が必要となるケースがあります。

参照:国税庁 No.7105 金銭又は有価証券の受取書、領収書、国税庁 No.7100 課税文書に該当するかどうかの判断

課税文書にもかかわらず収入印紙の貼り付けを忘れた場合、後に罰則として税務署から過怠税を徴収されるリスクもあるため注意しましょう。

なお、電子契約システム等により電子化した納品書を送付する場合は、どのような書類でも収入印紙は不要となるため、業務の効率化とあわせて電子化を検討するのもおすすめです。

電子契約サービスを利用した場合に収入印紙が不要となる理由について、以下の記事も参考にしてください。

納品書は電子化できる?メリットは?

従来、納品書は紙での発行・保管が一般的でしたが、近年では業務効率化やペーパーレス化の流れにより、納品書の電子化が進んでいます。

納品書の電子化とは、たとえば以下のような方法を用いて納品書をデータで作成・送付・保管する方法を指します。

・納品書をPDF形式で作成し、メール添付で送付・保管する

・クラウド型の請求書・契約書管理システムを利用する

・電子インボイス対応の専用サービスを活用する

納品書の電子化によって得られるメリットは多いです。まず印刷・封入・郵送の手間とコストを削減できる点が挙げられます。クラウド上でデータを共有することで、受領確認や再発行が容易となり、やり取りの履歴も管理しやすくなります。

さらに、電子帳簿保存法の要件に対応して保管すれば、税務調査時の対応もスムーズになり、コンプライアンス強化にもつながるでしょう。

納品書の電子化は、DX推進の一環としてあらゆる業種で導入が進んでおり、今後さらに標準的になっていくことが予想されます。

納品書に関してよくある質問

納品書に発行義務はある?

納品書の発行については、法律上の明確な義務はありません。

ただし、納品内容を記録・証明する目的や、取引先との認識の食い違いを防ぐために、多くの企業では慣習的に発行されています。特に法人間取引や業務委託などのビジネスにおいては、納品日、納品物、数量、金額などを確認する手段として納品書が使われることが一般的です。

納品書に押印は必要?

納品書に押印が必要という法律はありません。署名・押印の有無に関係なく、納品事実を記録する書類として実務上は認められています。

ただし、取引先によっては「押印された書類でないと正式な納品書と認めない」といった独自の社内ルールを設けているケースもあります。こうした場合には、事前に確認し、相手の要望に応じて社印や担当者印を押印する対応が求められます。電子納品書においては、電子印鑑(印影画像)をPDFに挿入することで対応する企業も増えています。

重要なのは、相手との合意に基づいて納品書を運用することです。

納品書と領収書は一緒にしても問題ない?

基本的に、納品書と領収書は、役割が異なる別の書類です。

納品書は「何を納品したか」を明記するものであり、取引内容の確認に使用されます。一方、領収書は「代金を受領したことを証明する書類」であり、金銭の授受に対して発行されるものです。そのため、実務上は別々に作成・管理するのが一般的です。

ただし、入金確認後に発送するようなケースでは、事務手続きの簡略化を目的として、納品書と領収書を1枚の書類にまとめた「納品書兼領収書」という形式を用いる場合もあります。この場合は、納品明細と共に「○○円を確かに領収しました」といった文言を記載し、必要に応じて収入印紙を貼ります。

納品書兼領収書として発行する場合は、領収書としての法的効力を持たせるために、発行日・金額・宛名・発行者の情報などを正しく記載する必要がある点に注意しましょう。

納品書の保管期間は?

納品書は、取引に関する証憑書類として法人税法により原則7年間の保存が義務付けられています。これは税務調査などに備えて、取引内容を証明できるようにするためです。

ただし、欠損金の繰越控除を適用している場合は、控除期間に応じて最長10年間の保存が必要になります。

納品書は、請求書や受領書とともに取引の記録として重要な役割を果たすため、会計書類と一括して保管しておくのが望ましいでしょう。

なお、電子化された納品書も、電子帳簿保存法の要件に従って保管すれば問題ありません。電子帳簿保存法改正により、紙面の納品書であっても可読性などの要件を満たせばスキャナ保存が可能となりました。詳しくは国税庁の公式サイトにある「電子取引関係」のページを確認しておきましょう。

納品書の電子化による業務効率化の検討を

納品書は、法律上は発行義務がありませんが、取引内容を明確にする目的で慣習的に発行されるケースが多い文書です。納品書を請求書と兼ねて発行する場合では、インボイス制度に対応した適格請求書として扱うために必要事項も漏らさず記載しましょう。

電子契約システムを利用すれば、納品書を電子化しながら、発行・保管までを一元的に管理できます。

利用する電子契約システムによっては、データの検索やAIによる情報の読み取りといった機能も備わっており、書類に関わる業務全体の効率性を高めることが可能です。

当社の提供する電子契約サービス「クラウドサイン」は導入社数250万社以上、累計送信件数1000万件超の実績を持つ電子契約サービスです。「どのように導入するのが良いかわからない」「社内で承認を得るためにどうしたらいいかわからない」といった導入時によくいただくお悩みを解決するサポートも充実しています。

なお、クラウドサインでは契約書の電子化を検討している方に向けた資料「電子契約の始め方完全ガイド」も用意しています。電子契約を社内導入するための手順やよくある質問をまとめていますので、電子契約サービスの導入を検討している方は以下のリンクからダウンロードしてご活用ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「電子契約の始め方完全ガイド」をご用意しました。電子契約サービスの導入を検討している方はダウンロードしてご活用ください。

ダウンロードする(無料)この記事を書いたライター

業務改善プラスジャーナル編集部

業務改善は難しそう、大変そうという不安を乗り越え、明日のシゴトをプラスに変えるサポートをします。単なる業務改善に止まらず、組織全体を変え、デジタル化を促進することを目指し、情報発信していきます。契約管理プラットフォーム「クラウドサイン」が運営。

こちらも合わせて読む

この記事をシェアする