内部統制とコンプライアンスの違いとは?ガバナンスとの関係も解説

結論

コンプライアンスは「法令遵守という行動基準」であり、内部統制はコンプライアンスを含む「業務を安定的・効率的に回すための経営管理の仕組み」全体を指し、両者は階層と役割が異なります。中小企業においては、まず内部統制の仕組みづくり(職務分掌や承認フローなど)から着手することが、不祥事防止と持続的な企業価値向上を実現する出発点となります。

内部統制とコンプライアンスは、企業経営において重要な概念でありながら、その違いが曖昧なまま使われることも少なくありません。

特にIPOを目指す企業や金融機関との関係を重視する企業にとっては、これらの概念を正しく理解し、体制・運用として整備しているかが評価に直結します。

この記事では、内部統制とコンプライアンスの違いを整理するとともに、ガバナンスとの関係まで含めて体系的に解説します。三者の関係性を整理し、実務に役立てましょう。

内部統制・コンプライアンスの違いとは

まずは、内部統制とコンプライアンスの違いを確認します。

結論:役割と目的がそれぞれ異なる

内部統制とコンプライアンスは密接に関係しますが、役割と目的は異なります。

コンプライアンスは法令や社内規程、社会規範を守ることで不祥事を防ぐ「遵守」の概念です。一方、内部統制は業務の有効性や財務報告の信頼性確保などを目的とする経営管理の仕組み全体を指します。

コンプライアンス(法令等の遵守)は内部統制が達成を目指す「4つの目的」のうちの一つです。同時に、コンプライアンスへの取り組みは内部統制の各構成要素を通じて組織全体に横断的に機能します。

違いを一言で整理すると

内部統制とコンプライアンスは、以下のように整理できます。

- 内部統制:組織を健全に運営する枠組み

- コンプライアンス:法令・規範の遵守を通じて、内部統制の目的達成を支える行動基準

言い換えれば、コンプライアンスは「違反しないためのブレーキ」であり、内部統制は「会社を安全に走らせるハンドルおよびエンジン」です。ブレーキだけを強化しても、組織は前に進みません。

内部統制は、コンプライアンスを含む複数の要素が組み合わさることで、組織全体の健全性と持続的成長を支えます。

内部統制とは

では、内部統制について詳しく見ていきましょう。

内部統制の定義

内部統制とは、企業が経営目標を達成するために整備されたルール・仕組みが、業務に組み込まれ適切に運用されることを指します。経営者の意思決定を現場に確実に反映させ、一定のルールや手続きのもとで業務を遂行するための仕組みです。単なる不正防止のためのチェック機能ではなく、組織全体を安定的に動かす経営基盤と言えます。

内部統制の4つの目的と6つの構成要素

金融商品取引法(J-SOX)に基づく「財務報告に係る内部統制の評価及び監査の基準」では、内部統制の「4つの目的」と「6つの基本的要素」が定められています。

【内部統制の4つの目的】

- 業務の有効性・効率性の向上

- 財務報告の信頼性の確保

- 事業活動に関わる法令遵守の徹底

- 資産の保全

【内部統制の6つの基本的要素】

- 統制環境

- リスクの評価と対応

- 統制活動

- 情報と伝達

- モニタリング(監視活動)

- IT(情報技術)への対応

これらは企業が健全に存続し、社会から信頼を得るための基本要素です。内部統制は、単に不正を防ぐための仕組みではなく、経営の安定性と持続的成長を支える基盤として機能します。

内部統制が求められる背景

近年、不祥事や情報漏えいの発生、会計不正の問題などを背景に、企業に対する社会的な監視は一層厳しくなっています。

さらに、2008年に施行された金融商品取引法に基づく内部統制報告制度(J-SOX)により、上場企業は財務報告に係る内部統制の有効性を経営者が自ら評価・開示することが義務付けられています。IPOを目指す企業にとって、この制度への対応は避けられない実務課題です。

加えて、属人的な運営ではリスクが高まりやすく、組織として再現性のある仕組みを構築する必要性も高まっています。

属人的な運営ではリスクが高まりやすく、組織として再現性のある仕組みを構築する必要性が高まっていることが、内部統制が求められる大きな理由です。

内部統制について詳しくはこちらの記事でも解説しているのでぜひ参考にしてください。

コンプライアンスとは

次は、コンプライアンスについて詳しく解説していきましょう。

コンプライアンスの定義

コンプライアンスとは、英語の「compliance(従う・命令に応じる)」が語源となっており、企業が法令や社内規程を遵守し、社会的規範に沿って行動することを指します。単なる法律違反の回避にとどまらず、取引先や顧客、社会からの信頼を損なわない行動を求める概念です。

近年では企業倫理や社会的責任(CSR)・ESG経営との関連まで含めて捉えられることが一般的であり、企業の持続的成長を支える基本姿勢と言えます。

法令遵守だけではない理由

法律に違反していなくても、社会的な期待や倫理観に反する行為は企業の信頼を大きく損なう可能性があります。SNSの普及によって企業活動は社会から即時に評価される時代となった今、コンプライアンスは法令遵守に加え、企業倫理・社会的責任を踏まえた積極的な行動規範として位置付けられています。

企業価値に与える影響

コンプライアンスの徹底は、単なるリスク回避にとどまらず、企業価値の向上にも直結します。不祥事が発生すれば、損害賠償や行政処分だけでなく、ブランド毀損や取引停止といった深刻な影響が懸念されるでしょう。

一方、法令遵守と高い倫理観を備えた企業は、顧客や取引先、金融機関からの信頼を獲得しやすくなります。信頼は目に見えない資産であり、持続的成長を支える重要な経営資源です。

違反が招くリスクと事例

コンプライアンス違反が発生すると、企業は多面的なリスクに直面します。たとえば、会計不正が発覚すれば、課徴金や上場廃止といった法的制裁だけでなく、株価下落や取引停止につながる可能性も否定できません。

個人情報の漏えいであれば、多額の損害賠償や顧客離れを招く恐れがあります。さらに、ハラスメント問題などの不祥事は、採用活動や従業員のエンゲージメントにも悪影響を及ぼします。

一度失われた信頼を回復するには長い時間と多大なコストを要します。違反は単なる「ひとつのミス」ではなく、企業価値そのものを毀損する経営リスクであると認識することが重要です。

ガバナンスとは

次は、ガバナンスについて詳しく解説します。

ガバナンスの定義

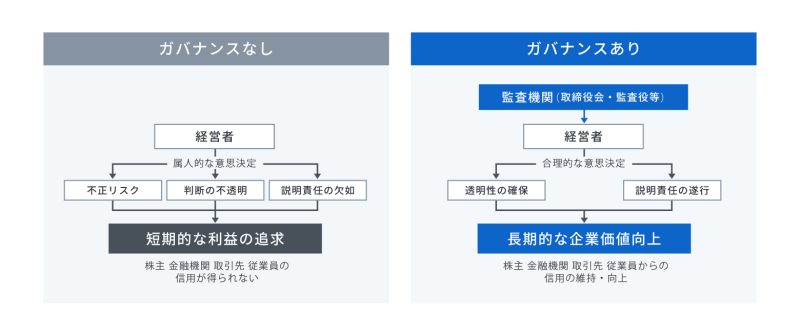

ガバナンス(コーポレートガバナンス)とは、企業が健全かつ持続的に成長するために、経営を監督・統制する仕組みを指します。取締役会や監査体制などを通じて、経営陣の意思決定や業務執行が適切に行われているかをチェックし、透明性と説明責任を確保する枠組みです。企業価値の向上を目指す統治の基盤と言えます。

なお、東京証券取引所が2015年に策定(2021年改訂)した「コーポレートガバナンス・コード」は、上場企業が取り組むべきガバナンスの原則を定めたものであり、上場企業は同コードへの対応状況の開示が求められています。

参考:コーポレートガバナンス・コード改訂案の公表について(金融庁)

ガバナンスが必要な理由

企業では、所有と経営が分離し、経営判断は一部の経営陣に委ねられます。この構造は迅速な意思決定を可能にする一方で、判断の偏りや経営の独断化といったリスクも伴います。ガバナンスは、その構造的リスクを抑制するための仕組みです。

経営を適切に監督する体制が整えられていれば、内部統制やコンプライアンスが機能し、組織全体の健全性が保たれます。

経営監督機能としての役割

ガバナンスの中核は「経営を監督する機能」です。経営陣が策定した戦略や業務執行が適切かをチェックし、必要に応じて是正を促します。取締役会や監査役などの監督機関が正常に機能すれば、意思決定の妥当性や透明性が確保されます。

経営を信頼に基づいて任せるだけでなく、客観的な視点で検証する仕組みを持つことは、企業の持続的成長を支える重要な要素です。

ガバナンス強化の具体策

ガバナンスを強化するためには、まず取締役会の機能を明確化し、意思決定と監督の役割を分離することが重要です。加えて、社外役員の活用や監査体制の充実により、客観的な視点を確保します。

また、重要事項の報告ルールを整備し、情報の透明性を高めることも欠かせません。単なる形式的な設置にとどまらず、実質的に議論と検証が行われる運営体制を築くことが、実効性あるガバナンスにつながります。

3つの概念の関係性まとめ

ここでは、内部統制・コンプライアンス・ガバナンスの関係性をまとめます。

相互関係を整理

3つの概念は、階層と役割の観点から以下のように整理できます。

- ガバナンス(経営を監督)

- 内部統制(業務を管理)

- コンプライアンス(内部統制の目的の一つ。組織全体の行動規範として横断的に機能 )

ただし、この三者は単純な上下関係ではなく、互いに重なり補完し合う構造を持っています。ガバナンスが方向性を示し、内部統制が実務を支え、コンプライアンスが行動基準となることで、企業は健全性と持続的成長を両立できます。

企業活動における位置づけ

企業活動において、内部統制・コンプライアンス・ガバナンスはそれぞれ異なるレイヤーで機能します。

ガバナンスは経営の方向性を監督する上位概念、内部統制はその方針を業務プロセスに落とし込む管理体制、コンプライアンスは日々の行動が法令や規範に沿っているかを支える行動基準です。

戦略の策定から実行、そして評価に至るまで、三者は縦につながる構造を持ちながらも横断的に機能し、企業活動全体を支えています。

実務でどう使い分けるべきか

ここからは、内部統制・コンプライアンス・ガバナンスが、それぞれ実務でどう使い分けるべきか、経営層・管理部門・中小企業のそれぞれの観点で解説します。

経営層が押さえる視点

実務においても、内部統制・コンプライアンス・ガバナンスの3つを「階層」で意識することが重要です。

経営層に求められるのは「どのレイヤーの課題か」を切り分けて判断する視点です。違反が起きた場合も、「個人の問題か、統制の不備か、監督の欠如か」を構造的に捉えることで、再発防止の打ち手が明確になります。

管理部門の実務対応ポイント

管理部門は、3つの概念を「仕組み」として実装する役割を担います。まず「内部統制」の観点では、職務分掌や承認フローの明確化、証跡管理の徹底など、業務プロセスを標準化することが重要です。

「コンプライアンス」では、規程整備や研修の実施、相談窓口の設置などを通じて違反を未然に防ぎます。さらに、「ガバナンス」に関しては重要事項の適時報告や会議体の運営支援を行い、経営判断に必要な情報を適切に提供することが求められます。

中小企業での優先順位

中小企業では、まず内部統制の基礎整備から着手することが現実的です。

職務分掌の明確化や承認フローの可視化など、業務の属人化を防ぐ仕組みづくりが出発点となります。そのうえで、法令遵守・社内規程の整備といったコンプライアンス体制を強化することで実効性が伴います。もちろん法令遵守意識が大前提であることは言うまでもありません。

ガバナンスについては、定例会議の議事録作成や社外の視点を取り入れるなど、段階的に監督機能を高めていくことが重要です。規模に応じた優先順位付けが、実効性ある体制構築につながります。

まとめ:違いを理解し経営に活かす

内部統制・コンプライアンス・ガバナンスは似ているようで、それぞれ役割と階層が異なります。コンプライアンスは行動の基準、内部統制は業務を適切に運営する仕組み、ガバナンスは経営を監督する枠組みです。

これらを混同せず、構造として理解しておきましょう。三者が連動し、正しく機能すれば、企業は不祥事を防ぐだけでなく、透明性と信頼性を高め、持続的成長につなげることができます。

契約を「見える化」するだけでも、企業のガバナンスは強くなる

なお、「ガバナンス強化」は難しく聞こえますが、その第一歩は「誰が・いつ・何を決めたか」を明確にすることです。

「クラウドサイン シリーズ」を導入すれば、承認プロセスがシステム上で可視化され、独断による契約や不祥事を未然に防ぐ「牽制機能」が自然と働きます。また、AIが契約情報を自動台帳化するため、経営層は全社の契約にまつわるリスクをリアルタイムで「モニタリング」できるようになります。

「守りの管理」を自動化し、「攻めの経営」へ。電子契約による具体的なガバナンス構築の手法は、以下の資料で詳しく解説しています。

この記事を書いたライター

高桑清人

中小企業診断士

前職ではBPO企業にて12年間、業務設計・品質管理・人材マネジメントなどの管理業務に従事。独立後は中小企業の経営支援に携わり、新規事業の立ち上げや事業計画策定を伴走型で支援。学習塾講師として16年・1万時間超の授業経験もあり、「聴く・伝える・支える」現場感を大切に活動している。

こちらも合わせて読む

この記事をシェアする