内部統制とは|4つの目的と部署別の役割を整理

多くの企業で業務効率化やミス防止を目的にワークフローシステムの導入が進んでいます。しかし、業務プロセスが複雑化して現場のスピードが低下する、運用ルールが徹底されず形骸化するといったケースも少なくありません。

こうした問題の原因は、内部統制が、組織全体の目的や役割分担と結び付けて設計できていないことにあるかもしれません。

この記事では、内部統制の基本概念を整理した上で、内部統制の目的や、各部署が担うべき役割について解説します。

内部統制とはなにかを解説

まずは、内部統制とはなにか、その基本を整理しておきましょう。

内部統制をわかりやすく定義

内部統制とは、企業が経営目標を達成するために整備されたルール・仕組みが、業務に組み込まれ適切に運用されている状態を指します。

金融庁の「財務報告に係る内部統制の評価及び監査の基準」では、以下のように定義されています。

内部統制とは、基本的に、業務の有効性及び効率性、報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される

なお、本記事ではわかりやすさを重視し、主に「4つの目的」に焦点を当てて解説を進めますが、目的を達成するためには「統制環境」や「ITへの対応」といった6つの構成要素を適切に整備することが求められます。

なぜ今内部統制が重要か

内部統制の重要性が増している背景として、近年、多くの企業で人手不足や業務の高度化が進んでいることが挙げられます。

そのため、従来の「担当者の経験や注意力」だけでは、ミスや不正を防ぐことが難しくなっています。また、取引先や金融機関からは、業務管理体制やガバナンスの整備状況を重視する動きも強まっているため、企業規模を問わず、適切な業務プロセスの管理が重要になっています。

さらに、組織の成長とともに、業務量や取引規模が拡大すると、属人的な運用は限界を迎えます。「特定の担当者しかわからない業務」や「明確なルールが存在しない状態」は、特定職員の異動や退職が、業務停滞やトラブル発生に直結するでしょう。

内部統制の整備は、こうしたリスクを低減し、組織が持続的に成長する経営基盤の構築に欠かせません。

内部統制と他用語の違い

ここでは、内部統制と他用語との違いを説明します。特に、ガバナンスやコンプライアンスといった言葉とは混同されやすいため、その違いに注意しておきましょう。

ガバナンスとの違い

内部統制と似た概念として「ガバナンス(コーポレート・ガバナンス)」がありますが、両者は以下のように役割が異なります。

| ガバナンス (コーポレート・ガバナンス) |

内部統制 | |

| 意味 | 企業の意思決定や経営を 適切に監督・統治する枠組み |

日々の業務プロセスの中でミスや不正を防ぎ、 業務を適切に運営するための具体的な仕組み |

| 具体例 | 取締役会や監査役の設置、 経営監督体制の整備 といった企業統治の仕組み |

承認フロー、権限分掌、業務マニュアルの整備など、 現場の業務を適切に運用するための仕組み |

たとえば、取締役会や監査役の設置、経営監督体制の整備といった企業統治の仕組みはガバナンスに該当します。

一方で、承認フロー、権限分掌、業務マニュアルの整備など、現場の業務を適切に運用するための仕組みは内部統制に位置づけられます。

ガバナンスが企業全体の統治構造を示す概念であるのに対し、内部統制はその統治を実務レベルで機能させるための具体的な運用基盤といえます。

コンプライアンスとの違い

コンプライアンスと内部統制には、以下の違いがあります。

| コンプライアンス | 内部統制 | |

| 意味 | 法令や社内規程、 社会的ルールを遵守すること |

企業活動全体を適切に運営するための仕組み |

| 具体例 | 法令違反を防ぐための教育や チェック体制の整備 |

「法令違反を防ぐための教育やチェック体制の整備」 を業務プロセスの中に組み込み、継続的に機能させる 仕組みとして設計・運用すること |

このため、コンプライアンスは内部統制の中に含まれる視点になります。

たとえば、法令違反を防ぐための教育やチェック体制の整備はコンプライアンス活動に当たりますが、それらを業務プロセスの中に組み込み、継続的に機能させる仕組みとして設計・運用することが内部統制です。

つまり、コンプライアンスは「守るべきルールの内容」を示す概念であり、内部統制は「そのルールを実際の業務で確実に守るための仕組み」と整理できます。

リスク管理との違い

リスク管理と内部統制には、以下の違いがあります。

| リスク管理 | 内部統制 | |

| 意味 | 企業活動に影響を及ぼす可能性のある リスクを特定し、 評価し、対応方針を決定する 一連の活動 |

特定されたリスクに対して具体的な統制手続きを 設計し、業務の中で継続的に運用する仕組み |

| 具体例 | 売上計上ミスや不正支払のリスク を洗い出し、その影響度や 発生可能性を評価する活動 |

承認フローの設定やダブルチェック体制の導入など、 リスクを低減するための具体的な業務プロセスを設計・運用すること |

たとえば、売上計上ミスや不正支払のリスクを洗い出し、その影響度や発生可能性を評価する活動はリスク管理に該当します。これに対し、承認フローの設定やダブルチェック体制の導入など、リスクを低減するための具体的な業務プロセスを設計・運用することが内部統制です。

すなわち、リスク管理が「なにに備えるべきかを判断する活動」であるのに対し、内部統制は「そのリスクに備えるための具体的な仕組み」と整理することができます。

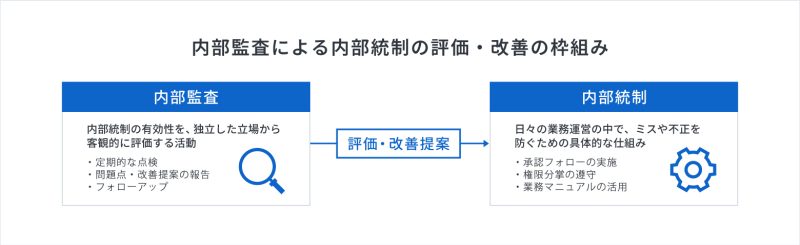

内部監査との違い

内部監査と内部統制には、以下の違いがあります。

| 内部監査 | 内部統制 | |

| 意味 | 企業内に設置された独立的な立場の部門や担当者が、 業務の運営状況や内部統制の有効性を 客観的に評価し、改善提案を行う活動 |

業務プロセスの中に組み込まれ、 日々の業務運営の中でミスや不正を防止する ために機能する仕組みそのもの |

| 具体例 | 内部統制の仕組みが適切に運用されているか、 想定した効果を発揮しているかを定期的に確認し、 改善点を指摘する役割が内部監査 |

承認フローや権限分掌、業務マニュアルなど |

たとえば、承認フローや権限分掌、業務マニュアルなどは内部統制に該当しますが、それらの仕組みが適切に運用されているか、想定した効果を発揮しているかを定期的に確認し、改善点を指摘する役割が内部監査です。

すなわち、内部統制が「業務を適切に運営するための仕組み」であるのに対し、内部監査は「その仕組みが有効に機能しているかを評価・改善する活動」と整理することができます。

内部統制報告制度(J-SOX)とは

内部統制報告制度(J-SOX)とは、上場企業などが自社の財務報告に係る内部統制が有効に機能しているかを評価し、その結果を開示する制度です。投資家が企業の財務情報を安心して利用できるよう、財務報告の信頼性を確保することを目的として、金融商品取引法に基づき導入されました。

本制度では、まず企業の経営者が内部統制の整備・運用状況を自ら評価し、「内部統制報告書」を作成・提出します。その後、監査法人などの外部監査人が、その評価が適切に行われているかを監査します。

企業による自己評価と第三者による確認を組み合わせることで、財務報告の信頼性を確保する仕組みとなっています。なお、報告義務の対象は主に上場企業ですが、内部統制の整備自体は企業規模を問わず重要な経営基盤といえます。

内部統制の4つの目的

ここでは内部統制の目的を「業務の有効性と効率性 」「財務報告の信頼性確保 」「法令遵守の徹底」「資産の保全 」の4つに分けて解説していきます。

業務の有効性と効率性

内部統制の第一の目的は、業務を有効かつ効率的に遂行できる体制を整えることです。

「有効性」とは、企業の目標達成に向けて業務が適切に機能している状態を指し、「効率性」とは、限られた経営資源を合理的に活用しながら業務を進めることを意味します。

たとえば、業務手順の標準化やワークフローの整備などは、業務のばらつきや手戻りを減らし、組織全体の生産性向上につながります。また、誰が担当しても一定の品質で業務を遂行できる体制を整えることも、業務の有効性と効率性を高める重要な取り組みです。

財務報告の信頼性確保

内部統制の第二の目的は、財務報告の信頼性を確保することです。

決算書や各種財務データは、金融機関や取引先、投資家など多くの利害関係者にとって重要な判断材料となります。そのため、売上計上や経費処理、決算手続きなどのプロセスにおいて、誤りや不正が発生しないよう適切なチェック体制を整備することが求められます。

具体的な例でいえば、売上計上時の承認工程、入力内容のダブルチェックなどを設けることで、計上ミスや不正処理のリスク低減が可能です。こうした統制が適切に設計・運用されることで、企業が開示する財務情報の正確性が担保され、対外的な信用力の向上にもつながります。

法令遵守の徹底

内部統制の第三の目的は、法令や社内規程を遵守した企業活動の推進です。

企業は、会社法、税法、労働関係法令、各種業法など、さまざまなルールのもとで事業を行っており、これらを適切に守らなければ、罰則や行政処分だけでなく、社会的信用の低下といった大きな影響を受ける可能性があります。

そのため、関連法令の周知・教育、規程の整備や定期的な見直しなどを通じて、法令違反を未然に防ぐ仕組みを構築することが重要です。法令遵守を「個人の意識」に任せるのではなく、組織として確実に守れる運用を整備することが、内部統制の重要な役割となります。

資産の保全

内部統制の第四の目的は、企業が保有する資産の適切な保全です。

資産には、現預金や設備といった有形資産だけでなく、顧客情報や技術情報などの無形資産も含まれます。これらの資産が不正使用や紛失、毀損などによって失われることは、企業の財務状況だけでなく、信用や事業継続にも大きな影響を及ぼしかねません。

たとえば、管理業務における権限分掌、アクセス権限の管理、情報セキュリティ対策などは、資産を適切に保全するための代表的な内部統制です。資産管理を担当者の注意や経験に依存するのではなく、組織として管理・確認できる仕組みを整備することが重要となります。

内部統制はどの部署が担う?

次に各部署の役割を確認していきましょう。

経営者の責任と役割

内部統制の整備・運用において最終的な責任を負うのは経営者です。内部統制は、特定の部署だけが担うものではなく、企業全体の業務プロセスの中で機能する仕組みであるため、経営者がその重要性を明確に示し、組織全体に浸透させることが不可欠です。

具体的には、内部統制に関する基本方針の策定、権限や責任の明確化、必要な人員やシステムへの投資判断などを通じて、内部統制が適切に機能する環境を整備する役割を担います。

また、定期的に運用状況の報告を受け、必要に応じて改善を指示するなど、継続的に内部統制の有効性を確認していくことも経営者の重要な責務です。

経営企画部門の役割

経営企画部門は、経営者の方針に基づき、内部統制の全社的な設計や運用を推進する役割を担います。具体的には、内部統制に関する基本方針やルールの整備、各部門におけるリスクの把握と対応状況の取りまとめ、内部統制に関する全社的な進捗管理などを行います。

また、各部門の業務プロセスや統制手続きを横断的に把握し、重複や不足がないかを確認するとともに、組織全体として整合性の取れた内部統制の仕組みを構築することも重要な役割です。

経営企画部門は、経営者と現場部門の橋渡し役として、内部統制が全社的に機能するよう調整・支援を行う中核的な存在といえます。

管理部門の役割

管理部門(経理、人事、総務など)の役割は、日常業務の中での内部統制を具体的に運用することです。

経理部門では支払承認や残高確認、決算時のレビュー体制の整備を通じて財務報告の信頼性を確保し、人事部門では採用・評価・権限付与の管理を通じて適切な権限分掌を維持します。また、総務部門は規程の整備や文書管理、情報セキュリティ管理などを通じて、組織全体の業務運営を支える基盤を整備します。

このように管理部門は、制度やルールを整備するだけでなく、それらが日々の業務の中で適切に運用されているかを確認し、必要に応じて改善を行うことで、内部統制を実務面から支える重要な役割を担っています。

事業部門の役割

事業部門は、内部統制を実際の業務の中で運用する主体として重要な役割を担います。

営業、生産、サービス提供などの現場業務は事業部門が直接実行しているため、業務手順や承認プロセス、記録の作成・保存といった統制手続きを日常業務の中で確実に実施しなければなりません。

また、現場にもっとも近い立場にある事業部門は、業務上のリスクや課題を早期に把握できるという特徴があります。そのため、発見された問題点や改善の必要性を管理部門や経営企画部門に共有し、内部統制の見直しや改善につなげていくことも重要な役割です。

内部監査の位置づけ

内部監査の役割は、独立的な立場から、各部門が運用している内部統制が適切に機能しているかを評価し、改善の提案をすることです。内部統制は経営者や各部門が主体となって整備・運用する仕組みですが、その有効性を客観的に確認する仕組みがなければ、形骸化や運用漏れが発生するかもしれません。

そのため、内部監査部門は、統制手続きの運用状況を定期的に点検し、問題点や改善の余地を経営者や関係部門に報告します。また、指摘事項への対応状況をフォローし、内部統制の継続的な改善を促すことも内部監査の重要な役割です。

内部統制の進め方5ステップ

ここからは内部統制の具体的な進め方を確認します。

ステップ1:現状把握とリスク評価

内部統制は、業務プロセスと内在するリスクの把握が最初のステップです。業務の流れや担当者の役割、承認プロセス、使用しているシステムなどを整理すれば、ミスや不正が発生する可能性のあるポイントを可視化することができます。

次に、抽出されたリスクを、発生可能性や影響度の観点から評価し、優先的に対応すべき重要リスクを特定します。とはいえ、すべてのリスクに同じレベルで対応することは現実的ではないため、企業に与える影響が大きい領域から対応を進めることが重要です。こうした現状把握とリスク評価を適切に行えば、実効性の高い内部統制の設計につながるでしょう。

ステップ2:統制方針の策定

現状把握とリスク評価によって重要リスクが明確になったら、それらにどのように対応するかという統制方針を策定します。

統制方針とは、リスクを低減するためにどの業務プロセスにどのような統制手続きを導入するか、また統制の責任者や運用ルールをどのように設定するかといった基本的な考え方を定めるものです。

たとえば、支払業務における不正リスクに対しては承認権限の分離やダブルチェック体制を導入する、在庫管理における誤差リスクに対しては定期的な棚卸を実施するなど、リスクの内容に応じた対応方針を明確にします。

こうした統制方針をあらかじめ整理しておくことで、各部門が一貫した考え方に基づいて内部統制を設計・運用できるようになります。

ステップ3:業務プロセスの整備

統制方針策定後のステップは、具体的な業務プロセスの整備です。ここでは、業務フローの明確化、担当者や承認権限の整理、チェック手続きの設定、必要な記録の作成方法の統一などを行い、誰がどのような手順で業務を進めるかを明確にします。

また、業務の属人化を防ぐために、手順書やマニュアルの作成、システムを活用したワークフローの整備などを進めることも重要です。業務プロセスが明確に定義され、統制手続きが日常業務の流れの中に組み込まれることで、内部統制は特別な作業ではなく、通常業務の一部として継続的に機能するようになります。

ステップ4:モニタリングの実施

業務プロセスを整備し、統制手続きを導入したあとは、それらが実際の業務の中で適切に運用されているかを継続的に確認することが重要です。この確認活動をモニタリングと呼び、以下のような点をチェックします。

- 承認手続きやチェック作業が定められたとおりに実施されているか

- 想定した効果を発揮しているか

- 過剰な統制となって業務効率を低下させていないか

具体的なチェック作業は、管理部門による定期的なレビュー、内部監査の実施などです。こうした点検を通じて運用状況を把握し、問題点や課題を可視化することで次項の改善につなげていきます。

ステップ5:継続的な改善

内部統制は、一度仕組みを整備すれば完了するものではなく、組織の成長や業務内容の変化、IT環境の進展などに応じて継続的に見直していくことが重要です。モニタリングや内部監査の結果、業務運用の中で発見された課題、制度変更や組織改編に伴う新たなリスクなどを踏まえ、統制手続きや業務プロセスを適宜改善していきます。

また、過剰な統制によって業務効率が低下している場合には、統制の簡素化やIT活用による自動化を検討することも必要です。内部統制は固定化するのではなく、柔軟に見直し続けていく必要があります。

非上場企業に内部統制は必要?

内部統制が必要なのは、上場企業だけではありません。ここでは、中小企業における内部統制の重要性や、IPO準備や金融機関の評価なども絡めた内部統制の意味について解説していきます。

中小企業でも必要な理由

内部統制は上場企業に限らず、中小企業にとっても重要な経営基盤です。少人数体制の企業では業務が属人化しやすく、担当者の異動や退職をきっかけにミスや業務停滞が発生するリスクが高まります。業務手順や権限、承認プロセスを明確にすれば、誰が担当しても一定の品質で業務を遂行できる体制を整えられるでしょう。

また、内部統制の整備は金融機関や取引先からの信用力向上にもつながるため、事業承継やM&Aに備えた組織基盤の強化にも寄与します。

IPO準備との関係

株式上場(IPO)を目指す企業にとって、内部統制の整備は重要な準備項目です。上場審査では、成長性や収益性だけでなく、売上計上や支払管理、在庫管理、決算手続きなどの業務プロセスが、明確な手順と承認体制のもとで適切に運用されているかが確認されます。

さらに、上場後は財務報告に係る内部統制の評価・報告が必要です。そのため、円滑な上場と持続的成長を目指すなら、IPO準備段階から業務フローの整備や権限分掌の見直し、内部監査体制の構築を進めておく必要があります。

金融機関評価との関係

内部統制は、資金調達力も左右する要素です。金融機関が融資するかを判断する際に重視するのは、財務内容だけではありません。企業の管理体制やガバナンス体制もチェックされるため、資金管理や在庫管理などの業務プロセスが明確であれば、財務情報の信頼性が高いと評価され、信用力向上につながります。

一方、業務が属人的に運用され、承認手続きや管理ルールが不明確な場合、業績が良好でも評価が低くなることも少なくありません。

まとめ

内部統制は、業務プロセスの中で継続的に機能する「管理の仕組み」です。

中小企業においても、内部統制は業務の属人化防止や金融機関からの信用力向上、将来的なIPOやM&Aへの備えなど、重要な経営基盤となります。

まずは、業務プロセスと内在するリスクを明確に把握しましょう。そこから統制設計、運用、改善というプロセスを継続的に回していけば、内部統制は企業の持続的成長を支える基盤として機能します。

内部統制を「絵に描いた餅」にしないために

しかし、どれほど完璧なルールを設計しても、それが現場の負担となり、形骸化してしまっては意味がありません。特に「契約」という企業の意思決定が凝縮されるプロセスにおいて、紙と押印によるアナログな管理は、内部統制上の大きな脆弱性になりがちです。

そこで、内部統制を「仕組み」として自然に定着させる有効な手段となるのが、「電子契約」の導入です。

電子契約を導入することで、以下のような内部統制における効果が見込めます。

電子契約導入の内部統制におけるメリット

- 承認前の契約締結を防ぐ…紙の運用では避けられなかった「承認前の契約締結」や「管理者の把握していない契約締結」を防ぐことができます。

- 改ざん防止…電子契約では、「誰が・いつ・どの文書に合意したか」を電子署名とタイムスタンプというデジタル上の仕組みで記録でき、契約書の改ざん防止につながります。

- 「資産保全」と「検索性」の両立 …物理的な紛失リスクをゼロにし、監査時にも必要な書類を即座に抽出できます。

- 証拠力の担保と監査対応の効率化...紙の契約書では後から「誰がいつ押印したか」を証明するのが難しいケースがありますが、電子契約(クラウドサイン)であればログによってプロセスの透明性が確保され、監査時の確認コストを劇的に下げることができます。

内部統制を「現場の負担」にするのではなく、効率化と同時にガバナンスが強化される「攻めの基盤」へするために、まずは、貴社の業務プロセスにどう電子契約を組み込むべきか、その具体的なステップを確認してみませんか?

クラウドサインでは、これから電子契約の導入を検討される方に向けた「始め方の完全ガイド」を無料でご提供しています。導入検討の際は、ぜひご活用ください。

この記事を書いたライター

高桑清人

中小企業診断士

前職ではBPO企業にて12年間、業務設計・品質管理・人材マネジメントなどの管理業務に従事。独立後は中小企業の経営支援に携わり、新規事業の立ち上げや事業計画策定を伴走型で支援。学習塾講師として16年・1万時間超の授業経験もあり、「聴く・伝える・支える」現場感を大切に活動している。

こちらも合わせて読む

-

ペーパーレス化とは?メリット・デメリットと実施までの具体的なステップを解説

-

電子承認とは?基本とワークフローシステムにおける電子印鑑の必要性を徹底解説

-

ワークフロー電子化のメリット・デメリットと失敗しない進め方

-

使える業務フロー図と使えないフロー図の違いとは?現場の「ありのまま」を描くためのポイント

-

「出社回帰」は正解か?リモートワークの課題5選とその解決策

-

「従業員より経営者をAIにすべき」深津氏が語る、2026年の生成AI展望と地方中小企業の活用戦略

-

【初心者向け】業務フロー図の書き方を徹底解説

-

グループチャットとは?Slack/Teamsなど主要5ツールを徹底比較|業務効率が上がる選び方

-

CRMツールの基本と選び方|人気ツール5選を比較【初心者向け】

-

【初心者向け】Teamsの使い方を徹底解説|会議・チャット・ファイル共有まで

-

おすすめのプロジェクト管理ツール7選|特徴・料金・選び方を徹底比較

-

3代目社長がコロナ禍で見出したDXという活路 長崎の教習所はどのようにしてIT企業へと変貌を遂げたのか

-

ERPおすすめ5選を徹底比較 中小企業向けに選ぶ際のポイントを解説

-

ノーコード開発とは? 無料で試せるノーコードツール5選と活用法

-

ワークフローシステム比較|人気5社のおすすめポイント総まとめ

-

文書管理は「複利」で効果が現れる長期投資 中小企業が成功させるためのポイントを紹介

-

中小企業に最適 おすすめのドキュメント管理ツール7選

-

全体最適とは?今日からできる、中小企業のための実現方法をわかりやすく解説

-

DXに欠かせない一元管理とは?メリットや利用時のポイントを解説

-

DX化とは?意味やIT化との違い、推進のポイントをわかりやすく解説

-

RPA連携で何ができるか?連携の流れや活用事例を解説

この記事をシェアする