マスターカードが自動継続課金の規制を強化 どうなるサブスクリプションビジネス

モノやソフトウェアを販売するのではなく、それらを利用した期間に応じて料金を請求するサブスクリプション・エコノミーが加速しています。そんな中、クレジットカード会社が「初月無料・翌月から課金開始」フリートライアル方式に警戒を強めはじめているようです。

「クレカ登録で初月無料、翌月から課金開始」に強まる警戒

サブスクリプション方式を採用して成功した企業の代表といえば、Netflixでしょう。

映画を見るためにDVDをお店で1本数百円でレンタルし視聴して返却するスタイルを、月額千円ちょっと支払えば何本でも視聴できるというスタイルに変え、街からビデオレンタル店が一掃されてしまうほどの経済的な影響を与えました。「所有から利用へ」という潮流 を作った代表選手と言ってよいでしょう。

こうしたサブスクリプションサービスのもう一つの特徴として、その多くが「最初の1ヶ月は誰でも無料でサービスを受けられる」という点が挙げられます。

この間ユーザーにサービス提供するコストは企業の持ち出しとなりますが、そのサービス体験に満足すれば、ユーザーは解約をせずに継続的に課金をし、長期的に回収が可能になるというわけです。ただし、そのためには月額料金をきちんと支払ってくれるユーザーであることが前提となります。

そこで、サブスクリプションサービスの提供者がしばしば採用するのが、「初月無料と引き換えにクレジットカード情報だけを先に登録させ、翌月から自動継続課金を開始する」という手法 です。

こうすることで、入り口の障壁は低くしつつ、解約されずにチャリンチャリンと安定収入を得られるというスキームが実現したわけです。

しかし、この 「クレカ登録で初月無料、翌月から課金開始」というフリートライアル方式にクレジットカード会社が警戒を強め、独自の規制を始める動き が出ています。

自動継続課金に対し明示的な同意と解約方法の提示を要求

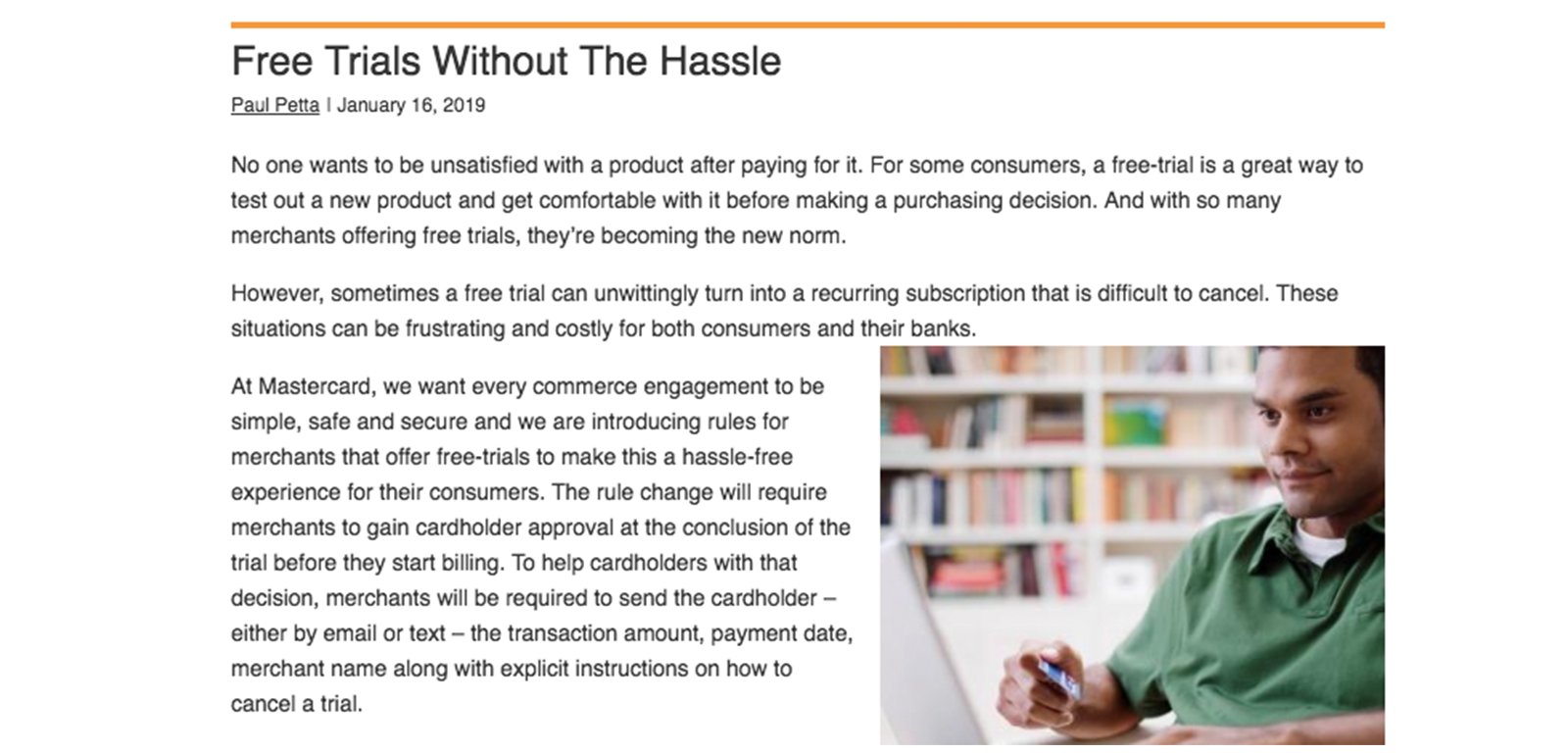

今回、その先陣を切ったのがマスターカードです。米国時間2019年1月16日、同社は「Free Trials Without The Hassle」と題するブログで、加盟店がフリートライアル自動継続課金方式を採用する際には、

(1)無料期間を終え初回課金がなされる前に改めて明示的な同意を得ること

(2)レシートをEメールもしくはテキストメッセージで課金のたびに発行すること

(3)レシートに解約方法・URL等連絡先をわかりやすく提示すること

を要求するとの声明を出しました。

ところが、この投稿に対する反響の大きさを受けてなのか、翌日になって「physical」「of a skincare or healthcare product」の文字をリリースに追記。規制強化の対象を「スキンケアとヘルスケアに関する物理的商品の自動継続課金」に限定する趣旨の注記が加えられました。

後日加えられたこの注記を信じれば、冒頭で例として挙げたNetflixのようなネット上で完結する(物理的な商品の提供がない)サービスについては、ここまで厳しい規制はかけないということと考えてもよいのかもしれません。

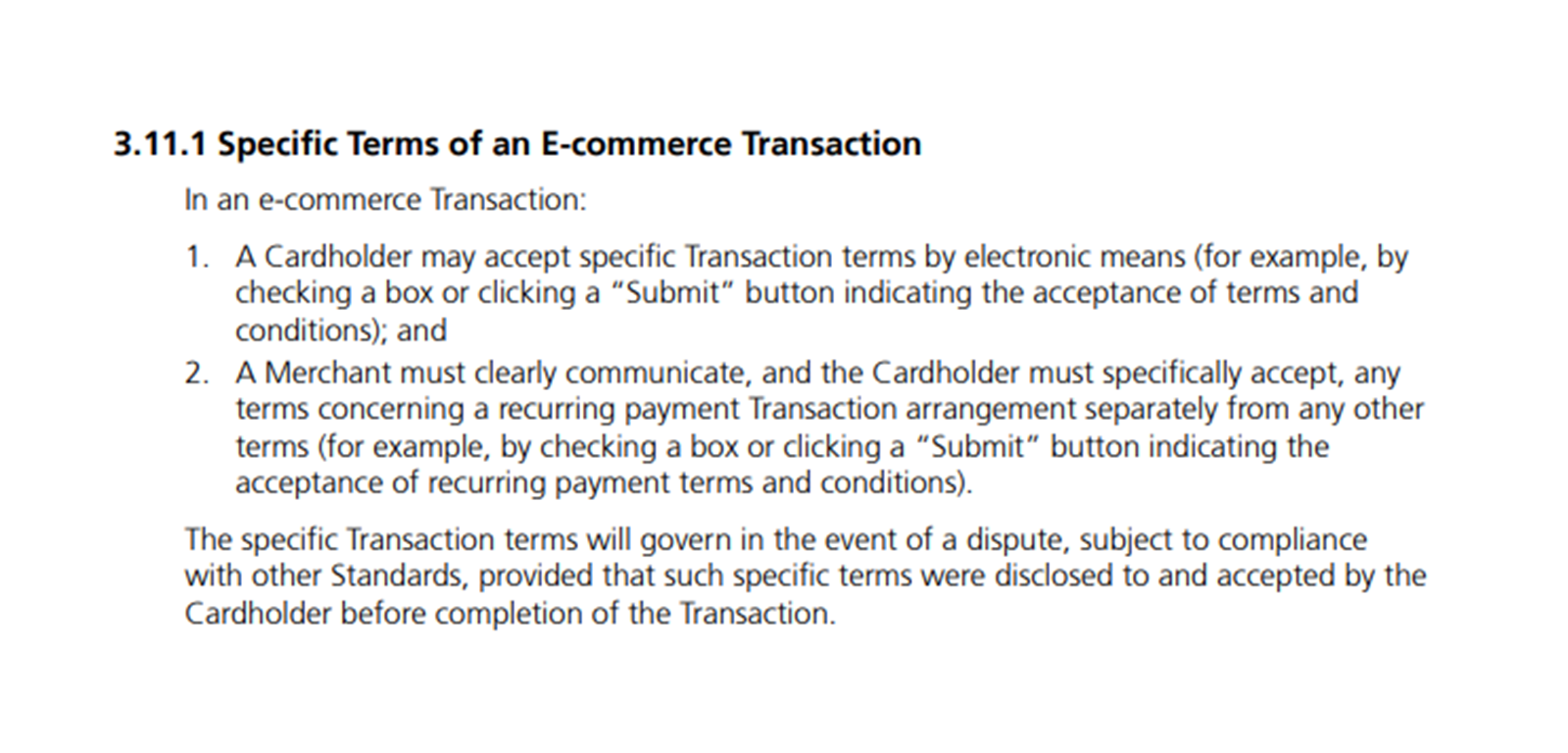

しかし、この声明の根拠となったであろうマスターカードの利用規約をチェックしてみると、インターネット取引での継続課金全般について明示的な同意を強く求める記述がそこかしこにあります。

今回は一部商品の自動継続課金にとどめられたものの、今後、カード会社による自主的な規制が強まり、対象が拡大される可能性も否定できません。

そうなった場合には、ウェブサービスの利用規約の同意の取得方法に対しても、大きな影響を与えることになりそう です。

サブスクリプション隆盛に対し個人の信用情報を握るクレカ会社の反応は

近年、サブスクリプションビジネスにさらなる注目が集まり、この日本にもその波は押し寄せています。

最近では、サブスクリプションビジネス向けのプラットフォームサービスを提供するZuora社の社長による著書『サブスクリプション』も邦訳され、注目を集めているところです。

サブスクリプション=「自動継続課金」「月額課金」と思われがちですが、そうした定額課金スキームを採用することばかりが本質ではありません。そのことは、このような書籍を読むとよくわかります。

しかし、顧客と長期的な関係を築く上で、定額課金スキームそれ自体がなくなることはないでしょう。そうであるとするならば、特にユーザーが一般消費者となるサービスでは、支払いの回収にクレジットカード会社の存在は欠かせないものとなります。

今回の事例を見ても、大手クレジットカード会社がこうしたサブスクリプションエコノミーの拡大に対し警戒心を強めていることは明らか です。その一方で、蓄積した個人の信用情報を武器としてきたカード会社にとっては、サブスクリプション方式の増加はビジネスチャンスでもあるはずです。

その微妙なバランスの中で、クレジットカード会社がどのような規律を打ち立てていくのか、注目されます。

(橋詰)

この記事をシェアする