収益認識基準の適用開始で契約書はどうなる?

2021年4月から、「収益認識に関する会計基準」(「収益認識基準」)の適用が開始されます。この新しい会計基準は、「顧客との契約から生じる」収益に適用され、「契約」という言葉が頻出します。適用開始に備えて、心の準備をしておきたいところです。

目次

2021年4月に適用開始となる「収益認識基準」とは

収益認識基準とは、売上をいつ・いくら計上するかのルールのこと です。

これまで日本では、「売上高は、実現主義の現実に従い、商品等の販売又は役務の給付によって実現したものに限る。」とされているものの、収益認識に関する包括的な基準はありませんでした。結果、抽象的で幅のある会計処理が行われてきた部分は否めません。

一方、世界では、国際的な会計基準である IFRS(国際財務報告基準)とUSGAAP(米国会計基準)で収益認識に関する基準の統一 が図られました。これを受けて日本でも整備されたのが収益認識基準です。

収益認識基準の適用は、原則として、2021年4月以降に事業年度が開始する企業について、期首から開始されます。つまり、3月末決算の企業が最も早く適用を受ける ことになります。

収益認識は「契約の識別」から始まる5ステップ

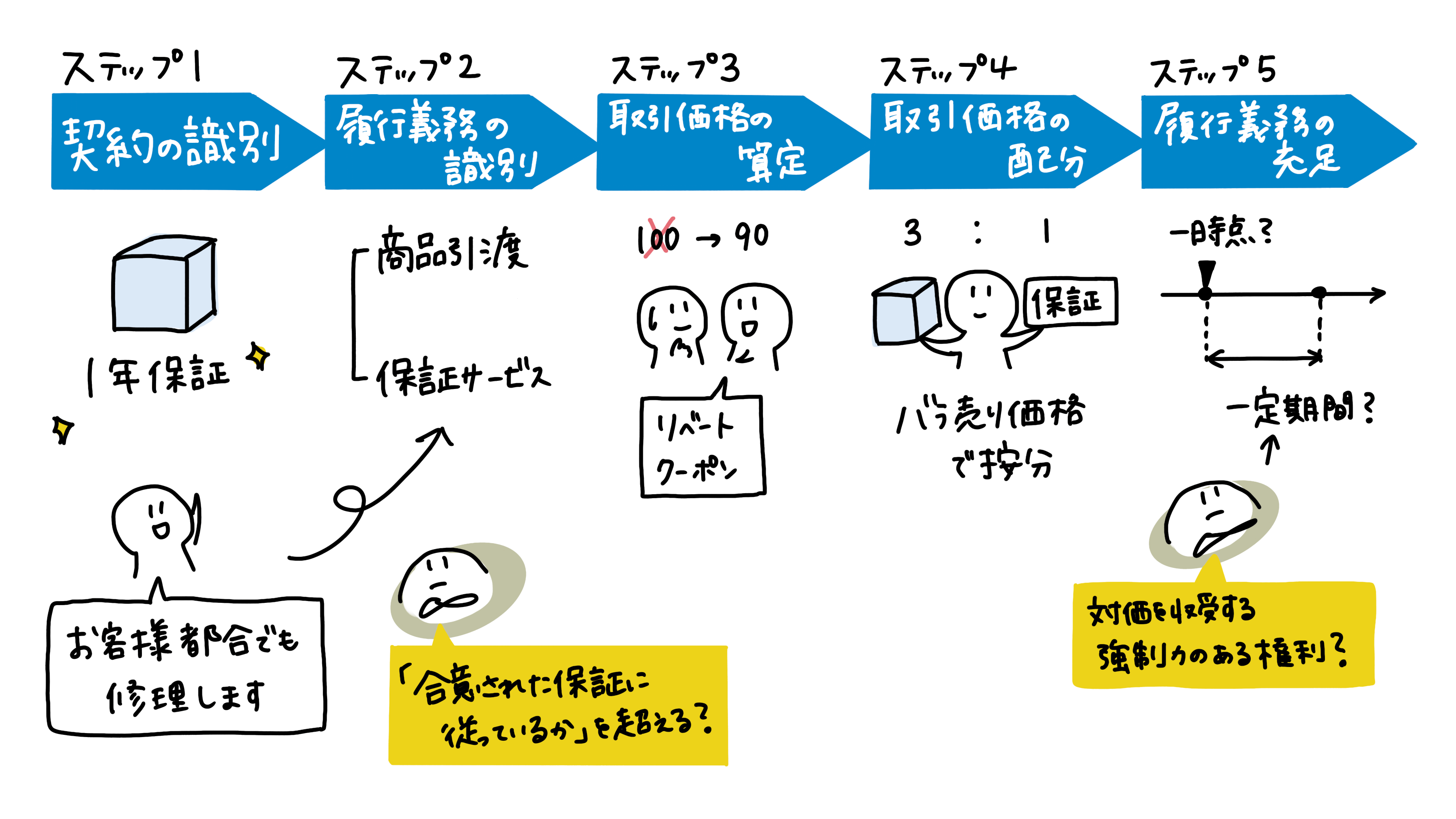

収益認識基準では、収益は以下の5つのステップを踏んで認識されます(収益認識に関する会計基準17項)。

(1)顧客との契約を識別する

(2)契約における履行義務を識別する

(3)取引価格を算定する

(4)契約における履行義務に取引価格を配分する

(5)履行義務を充足した時に又は充足するにつれて収益を認識する

この収益認識においては、契約書が重要な手がかりとなります。

(1)顧客との契約を識別する

収益認識基準は、顧客との契約から生じる収益に適用されるので、まずは 「顧客との契約」に該当するかを見極める 必要があります。

具体的には、次の5つの要件が満たされると「顧客との契約」に該当し、次のステップに進みます。

①当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束していること

②移転される財又はサービスに関する各当事者の権利を識別できること

③移転される財又はサービスの支払条件を識別できること

④契約に経済的実質があること(循環取引のようなものではない)

⑤顧客に移転する財又はサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと(回収できないと考えられる金額は認識しない)

(2)契約における履行義務を識別する

次に、その契約における履行義務(財やサービスを移転する約束)をもれなく抽出 します。

履行義務は、まずは契約書上の約束を洗い出すところから始めます。たとえば売買契約であれば、法的には目的物引渡債務だけに思えますが、収益認識基準では少し複雑です。「ある商品を1年間の無償保証付きで売り渡し、100円につき1ポイントを付与する」という売買契約を締結した場合、会計上は次の3つの約束があると考えます。

①商品を引き渡す

②1年間保証をする

③100円につき1ポイントを付与する

そして、これらが会計上それぞれ別個のものかどうかを判断するのですが、ここで法的な判断が求められる可能性 があります。

その典型例とされるのが保証です。上記の例では、「1年間の無償保証」が、商品を引き渡す義務の一部といえれば、履行義務は「①+②」と「③」の2つになります。では、どのようなものであれば商品を引き渡す義務の一部といえるのでしょうか?

収益認識基準では、保証を次の2つに分けて考えます(収益認識に関する会計基準の適用指針34項及び35項)。

- 約束した財又はサービスに対する保証が、当該財又はサービスが合意された仕様に従っているという保証

- 約束した財又はサービスに対する保証又はその一部が、当該財又はサービスが合意された仕様に従っているという保証に加えて、顧客にサービスを提供する保証

法務の表現に言い直すと、契約不適合責任(瑕疵担保責任)の範囲かどうかということができ、契約不適合責任の範囲であれば、商品を引き渡す義務の一部となります(会計上は、必要に応じて引当金を計上)。したがって、契約不適合責任の範囲内かどうかという判断を財務会計部門から求められる可能性があります。

(3)取引価格を算定する

3つめのステップは、取引価格の算定 です。

取引価格とは、受け取ると見込む対価のことであり、売価とは異なります。具体的には、以下の影響を考慮することとされます(収益認識基準48項)。

①変動対価(例:値引き)

②契約における重要な金融要素(例:先払い時の利息相当分)

③現金以外の対価

④顧客に支払われる対価(例:クーポン)

メーカーの世界には、販売リベートなどといった名称で、一定数量の購入があれば小売店に還元する慣行があり、これまではこれらは費用として計上していました。

たとえば「1個100円の商品を1万個購入してもらえたら、10万円の販売リベートを払う」という場合、メーカーは売上100万円、販売促進費10万円と認識していました。値引きよりも売上を大きく見せることができるので、値引きではなくこちらの手法を好んで用いるケースも多いです。

しかし、収益認識基準では販売リベートは変動対価(又は顧客に支払われる対価)とされ、収益としては値引き同様90万円(100万円ー10万円)が計上されることになります。したがって、販売リベートを多用してきたメーカーは、利益に影響がないとはいえ、売上高にかなりのインパクトを受けると予想されます。

また、メーカーでは消化仕入(売上仕入)という取引があります。顧客(主に小売店)に納入するだけでは所有権は移転せず、消費者が購入した段階で商流上メーカーが顧客に販売し、顧客が消費者に販売するというものです。メーカーにとっては特にメリットがない取引ですが、顧客は在庫リスクを負わずして売上を立てることができます。

しかし、収益認識基準では、この顧客の義務は「他の当事者によって提供されるように企業が手配する」履行義務と判断され、顧客は売価ではなく手数料相当額しか収益を認識できなくなります。メーカーにとっては、消化仕入取引をやめる良いタイミングになるかもしれません。

(4)契約における履行義務に取引価格を配分する

履行義務と取引価格が特定できたら、取引価格を各履行義務に配分 します。

履行義務のバラ売り価格(独立販売価格)を基に按分 されます。

たとえば、ある商品を1年間のメンテナンスサービス付きで1万円で販売していて、履行義務は商品の引渡しとメンテナンスサービスの2つに分けられ、独立販売価格が商品は9,000円、1年間のメンテナンサービスは3,000円だという場合、商品は7,500円(1万円×9,000円/(9,000円+3,000円))、メンテナンスサービスは2,500円(1万円×3,000円/(9,000円+3,000円))となります。

(5)履行義務を充足した時に又は充足するにつれて収益を認識する

最後に、収益を認識するタイミング を検討します。

大きくは、商品の引渡しのように一時点で充足されるのか、建物の建築のように一定期間にわたり充足されるのか に分かれます。

以下のいずれかに該当する場合には、一定の期間にわたり充足される履行義務となります(収益認識基準38項)。

①企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

②企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

③次の要件のいずれも満たすこと

・企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

・企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

それぞれの具体例は、

①定期的な清掃サービス

②顧客が所有する土地で行う建設工事

③ソフトウェア開発

です。これらのいずれにも該当しない場合には、充足された時点で全額を収益と認識することになります。

契約書との関係では、③の2つ目が確保できているかどうかで、収益認識のタイミングが変わる可能性があります。ここでは、契約条件のみならず、契約条件を補足する又は覆す可能性のある法令や判例等まで考慮することとされています(収益認識に関する会計基準の適用指針13項)。

収益認識基準適用開始で契約書の見直しが必要な業種業界は?

以上で見たとおり、収益の認識にあたっては、その取引でどのような義務が、それぞれいくらで、いつ充足(履行)するのかを見極める必要があり、契約書が重要な手がかりになります。

では、収益認識基準の適用開始にあたって、契約書の見直しは必要なのでしょうか?

結論から言えば、業種・業界により異なり、見直しが必要と思われるのは以下の2つのパターン です。

- 据付やアフターサービスにより、履行義務を商品やサービスの移転とは別に識別しなければならないケース(例:大型機械の売買)

- 履行義務を時間をかけて充足していくケース(例:建設、ソフトウェア開発)

収益認識基準とともに公表されている設例では、具体的な取引でどのように認識されるのかが紹介されており、参考になります。

これらを踏まえると、筆者の所属先(消費財メーカー)は、アフターサービスもなくシンプルな取引で、収益認識基準の適用をトリガーに見直すべき契約条項はないと判断しました。強いて言うならば、財務会計部門が会計処理に困らないように、契約書にはできるだけ履行義務や対価を詳しく定めておくことが考えられるものの、それは収益認識基準の適用がなくても同じであり、今でも可能な限り対応しているはずです。

もっとも、取引によっては、契約書の書き方次第で収益認識する額やタイミングが意図しないものに変わる可能性があるので、これまで以上に財務会計部門と連携することになりそうです。

契約書をすぐに取り出せるようにしておくことが重要

繰り返しになりますが、筆者の所属先では、販売リベート分が売上から消えるため、収益認識基準の適用は大きな影響があると見込んでいるものの、契約書に限ってみれば特別の対応は必要ないと判断しています。

一方で、収益認識にあたって契約書が重要な手がかりになるため、財務会計部門や監査法人から「契約書を見せてほしい」と依頼される機会は増える でしょう。「あの契約書が見たい」と言われてすぐに出せる体制がこれまで以上に求められます。

契約書としては、いえ、法務としても、平時から契約書が参照されるのは歓迎すべきことです。導入効果の説明が難しいと言われるリーガルテックですが、収益認識基準の適用開始が「会計処理のため、契約(書)へのアクセスを改善する必要がある」と財務会計部門の後押しを得るチャンス になるのではと、筆者は期待しています。

参考文献

- 片山智裕「【実務解説】「収益認識に関する会計基準」に対応した契約条項の作成・審査のポイント」(ビジネスロージャーナル2018年8月号)

- EY新日本有限責任監査法人編『図解でスッキリ 収益認識の会計入門(第2版)』(中央経済社、2021年)

- 金子裕子=植野和宏『注文の多い料理店で学ぶ収益認識会計』(中央経済社、2020年)

(イラスト・文 いとう)

この記事をシェアする