オープンAPIの利用規約ひな形

APIを用いて異なる企業間でサービスを活用し合い、一事業者では生まれ得なかったサービスが次々と提供される。そんなAPIエコノミーの進展に伴い、新たな法的問題も発生しつつあります。この分野で一日の長がある金融業界がまとめたひな形から、オープンAPI時代の利用規約のあり方について学ぶことができます。

APIのオープン化と利用規約の必要性

API(Application Programming Interface)とは、Webサービス等の提供者がそのサービスやデータを利用したいユーザーに向けて、ソフトウェアレベルでの連携・つなぎ込みをしやすくした接続仕様を言います。

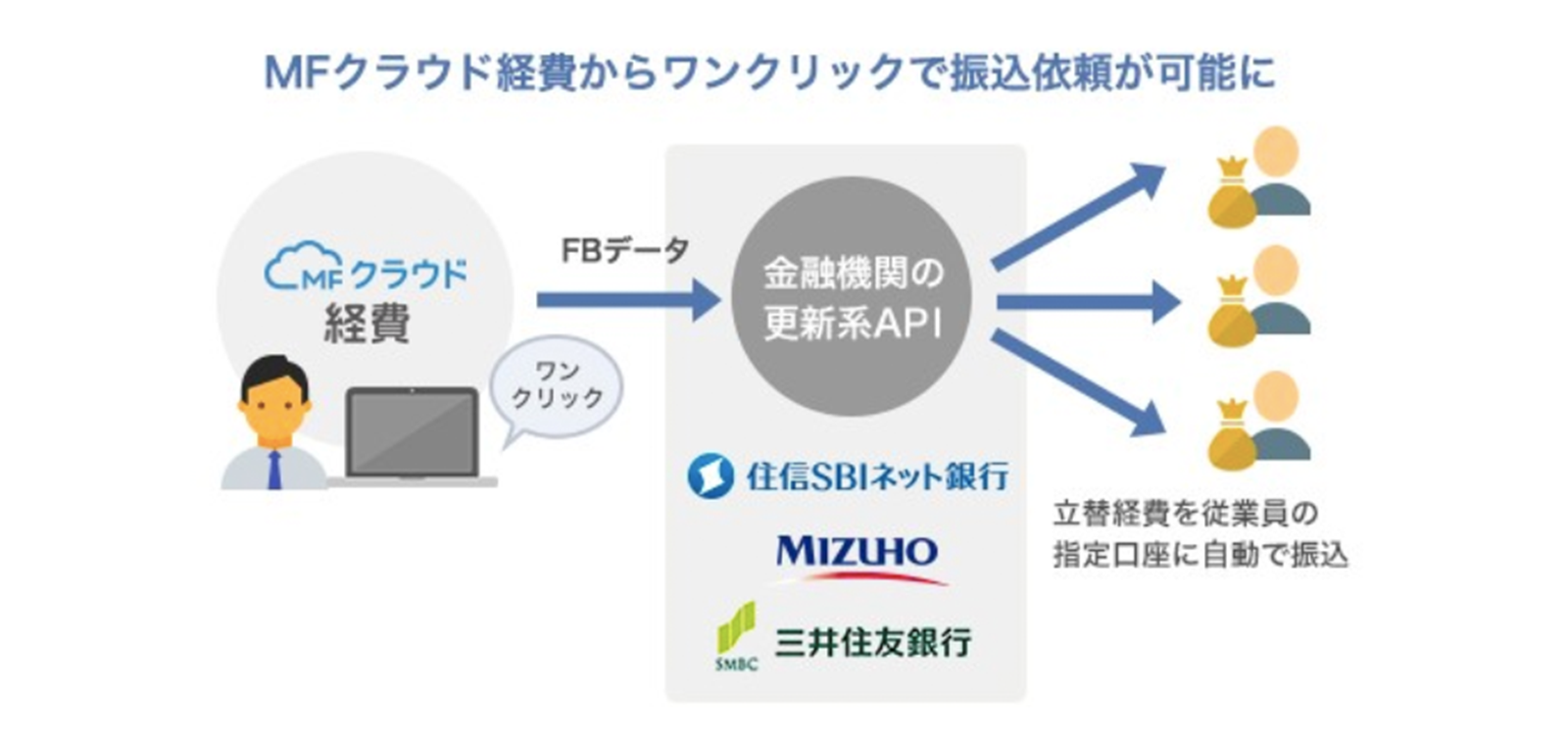

APIの利用実例の中で一般のビジネスパーソンにも馴染みやすいものとして、フィンテック事業者と銀行をつなぐAPIが挙げられます。たとえばマネーフォワード社は、三井住友銀行を始めとする各銀行のオンラインバンキングサービスが提供するAPIを利用し、自社が提供するクラウドサービス「MFクラウド」と接続して、従業員に対する銀行口座への立替経費振込手続きをワンクリックで完了させる仕組みを実現しています。

こうしたAPIを使ったオンラインサービス同士の連携は、金融分野に限らず、身近なLINE、TwitterやSlackなどのコミュニケーションツールでも使われています。私たちクラウドサインも機能の一部をAPIで提供しサービスのカスタマイズを可能にし、お客様からもご好評をいただいているところです。このように、各サービスが自らの強みを持ち寄ってAPIを使って連携しようという「APIのオープン化」の動きは、ますます強まっています。

こうしたサービス間の技術的な連携がどんどん進んでいく中、まだ問題意識が共有されていないように思われるのが、API連携の契約上の取扱いです。

他社が作ったソフトウェアによって実現しているWebサービスを相互に利用し、データを入出力する以上、なんらかの契約は必要になります。しかもそれは、APIと同様に連携を促進しやすい形式でなければ、ビジネスのスピードを阻害しかねません。この点、これまでのWebサービスがそうであるように、APIを提供する事業者が、利用条件を定型化しそれに同意するいわゆる利用規約タイプの契約方法が採用されることになるのでしょう。

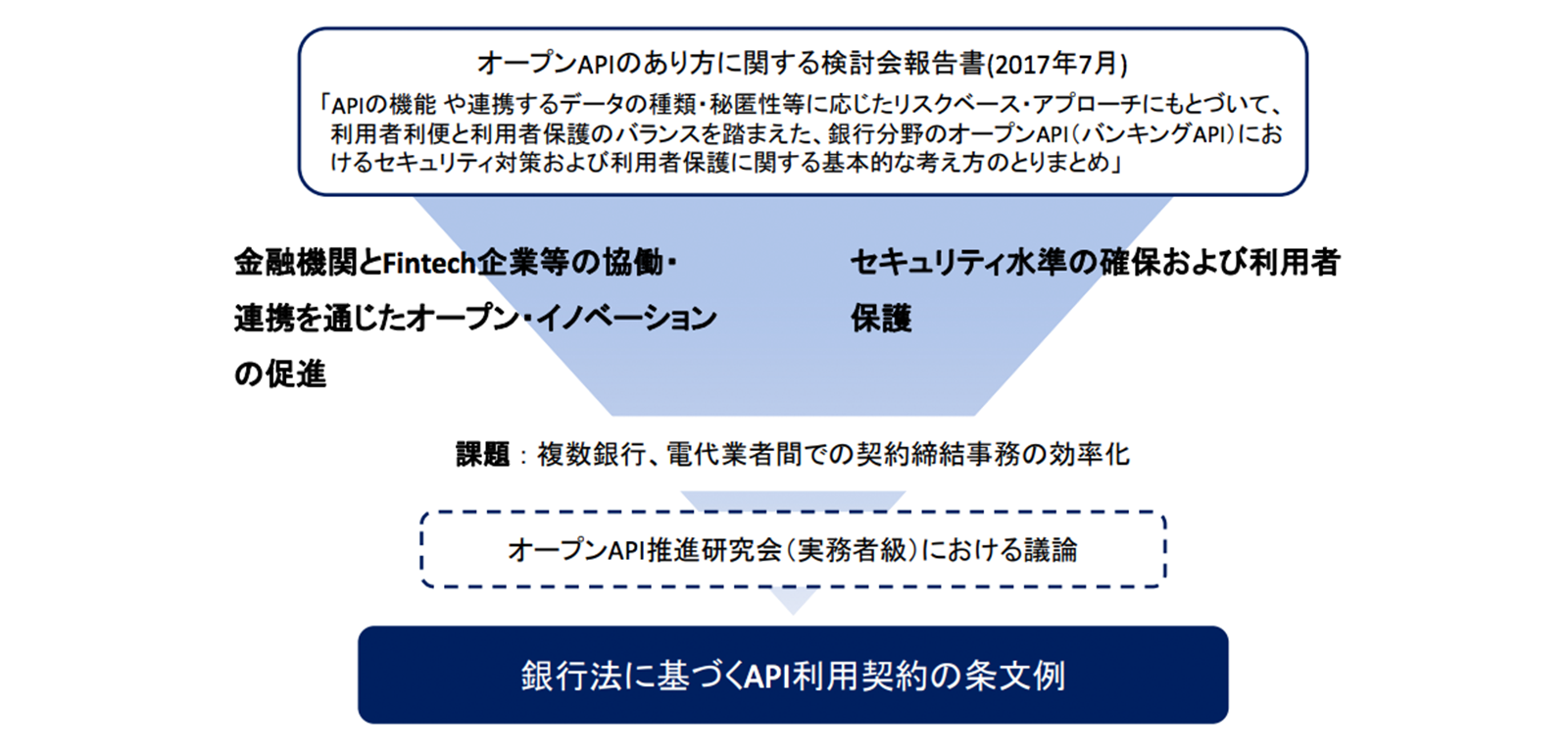

「銀行法に基づくAPI利用契約の条文例(2018年7月暫定版)」

一方で、法律分野でオープンAPIの利用規約のあり方について述べた文献がどの程度あるのかというと、APIという概念が生まれてから20年近く経とうというにもかかわらず乏しい現状があります。

日本で公刊されている法律文献を検索した中では、

- 湯川昌紀「銀行APIに関わる当事者間の合意事項の検討」NBL No.1086 2016.11.15

- 鈴木由里、落合孝文、谷崎研一「銀行API提供に関する利用規約ひな型案と実務上の留意点」金融法務事情 No.2060 2017.2.25

- 長谷川俊明ほか『データ取引契約の基本と書式』(商事法務,2018)

このぐらいしか見当たらなかったのですが、先日、こうしたオープンAPIの利用規約がいかにあるべきかを検討するベースとして大変参考になりそうなひな形例、「銀行法に基づくAPI利用契約の条文例(2018年7月暫定版)」を見つけることができました。

▼ オープンAPI推進研究会事務局「銀行法に基づくAPI利用契約の条文例(2018年7月暫定版)」

フィンテック界隈では、2年前よりこうしたオープンAPIの促進とそれをサポートする利用規約のあり方について、有識者が議論を重ね、冒頭ご紹介をしたフィンテック事業者と銀行とのAPI接続を念頭に置いた利用規約の条文例(ひな形)が公開されたという経緯があります。

もちろん、金融業ならではの特殊な条文も中にはありますが、そもそもAPIの利用許諾とは「ライセンス」なのか?といった契約の根源にかかわる問題や、APIを通して銀行口座情報にアクセスさせたことで発生するリスクをどう分担するかなど、さまざまな法的論点が細かく抽出されています。

作成に関与された方々の名簿も掲載されており、いずれもフィンテック企業・銀行・大手法律事務所から集まった、実務を知り尽くしている方々ばかり。他業界でAPIを他社に提供しオープンに開発・連携をすすめていこうと検討されている方にも参考になる文献だと思います。

API利用規約を題材に金融系媒体に寄稿予定

私がこの条文例を見つけたのは、とある金融系媒体への寄稿のお話がきっかけでした。どうやら、弊メディアでコインチェックやZaifなどの利用規約の問題を取り上げていたのをご覧いただいてのご依頼だったのですが、個人的に銀行APIのオープン化の話題が気になっていたこともあり、これを機会に、APIの契約法上の整理について一歩進んだ金融業界の知見を勉強させていただいているところです。

オープンAPIの気運がだんだんと高まる中、APIを通じ連携する事業者同士のトラブルやエンドユーザーに対する責任のエアポケット問題は、ますます増加する予感がしています。クラウドサインのAPIもおかげさまでご利用者が増えていますが、サービスの改善とあわせ、法的な責任分担の整理とわかりやすい利用規約のご提案がいずれ必要になるのではと考えています。

寄稿記事については現在絶賛執筆中につき、無事掲載となりましたらこちらでもお知らせしたいと思います。

(橋詰)

この記事をシェアする