電子帳簿保存法対応のための「適正事務処理規程」の作り方ポイント解説

2年間の宥恕期間を経て、今年1月から施行スタートした改正電子帳簿保存法。本記事では、電子帳簿保存法への対応策の一つである「適正事務処理規程」の作り方を解説します。「当社はすでに電子帳簿保存法対応のシステムを導入しているから不要なはず」とお考えの方も、規程の必要性について念のため確認することをおすすめします。

なお、クラウドサインでは散在している紙の契約と電子の契約をどのように管理すればいいのか悩んでいる方に向けた資料をご用意しています。改正電帳法へ対応するためのクラウドサインを利用した一元管理の方法を詳しく解説していますので、契約書の管理方法にお悩みの方は以下のリンクからダウンロードしてご活用ください。

無料ダウンロード

クラウドサインでは混在する紙・電子の契約書の理想的な一元管理方法を解説した資料をご用意しました。改正電帳法への対応に向けて、紙と電子の契約書の管理方法を検討している方は参考にしてみてください。

目次

電子帳簿保存法対応のために適正事務処理規程が必要となる理由

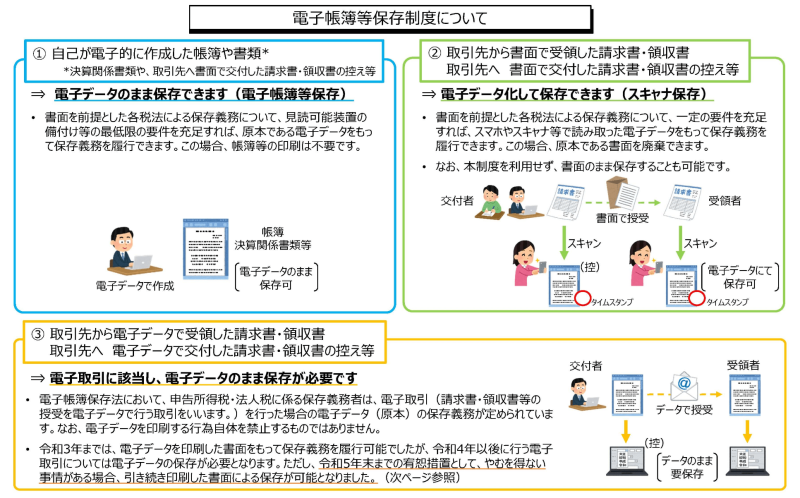

電子取引を行う企業や個人が電子帳簿保存法を遵守するための手段にはいくつかありますが、その中の一つに、適正事務処理規程を作成し、このルールに基づき電子取引の記録を保存する方法があります。

電子帳簿保存法7条が定める電子取引情報の電磁的記録の保存義務

電子取引を行った場合、電子帳簿保存法7条が定めるところにより、その取引情報の電磁的記録(電子取引データ)を保存する義務が生じます。

(電子取引の取引情報に係る電磁的記録の保存)

第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

一方で、同法が施行されてからしばらくの間は所得税法・法人税法が書面での保存を原則としていたことから、電磁的記録を保存していなくとも、書面(紙)にその取引情報をプリントアウトしたものを保存すればよいとされていました。

ところが2022年1月1日付改正電子帳簿保存法の施行により、電子取引について書面保存が原則禁止となりました。これにより、企業が対応に追われ大騒ぎとなったのは記憶に新しいところです。

電子帳簿保存法施行規則の附則に定められた宥恕(経過)措置

しかし、同法改正直前の2021年12月に差し掛かっても、電子帳簿保存法改正の周知・浸透スピードに、企業対応が追いついていないという現実が明るみになりました。

財務省・国税庁は、そうした状況を踏まえ、令和3年12月27日に「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令」を施行。電子帳簿保存法施行規則の附則2条に、2年間の宥恕(経過)措置の規定を設けることとなりました。

(経過措置)

第二条 (1〜2項略)

3 この省令の施行の日から令和五年十二月三十一日までの間に電子取引を行う場合における新令第四条第三項の規定の適用については、同項中「証明したとき」とあるのは「証明したとき、又は納税地等の所轄税務署長が当該財務省令で定めるところに従って当該電磁的記録の保存をすることができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が国税に関する法律の規定による当該電磁的記録を出力することにより作成した書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示若しくは提出の要求に応じることができるようにしているとき」と、同項ただし書中「当該事情」とあるのは「これらの事情」とする。

この省令によって、令和4年(2023年)12月31日までは、書面(紙)のプリントアウトによる保存も認められることとなったわけです(参考:財務省ウェブサイト「電子取引データの出力書面等による保存措置の廃止(令和3年度税制改正)に関する宥恕措置について」)。

宥恕措置期間中も電子取引は増えていく

このような宥恕措置が設けられたとはいえ、2021年1月1日から2023年12月31日の間に行われる電子取引のすべてを、わざわざ紙にプリントアウトし続けるのは現実的ではありません。

特に2021年以降のリモートワークや電子化の浸透により、取引先から電子メールやクラウドサービスを通じて請求書を電子ファイル(PDF等)で授受することも増えています。貴社が望むと望まざるとにかかわらず、今後ますます取引先の電子化は進み、受領する電子取引データも増え続けることは確実です。宥恕措置期間に甘えてこれらをすべて紙に印刷するとすれば、その手間とコストは膨大なものになります。

- タイムスタンプが付与されたPDF

- クラウドサービス上で授受及び保管され、改変等ができないデータ

- PDFファイル

- 電子メール本文

こうしたさまざまな取引情報を電子ファイルのまま保存しておく(紙にプリントアウトしないで済むようにする)ためには、クラウドサービス等を導入して電子帳簿保存法対応を完璧にするか、または電子帳簿保存法施行規則第4条1項4号に定められた「適正事務管理規程」を作成し、これに則ったデータ保存処理をしておく必要があります。

(電子取引の取引情報に係る電磁的記録の保存)

第四条 法第七条に規定する保存義務者は、電子取引を行った場合には、当該電子取引の取引情報(略)に係る電磁的記録を、(略)次に掲げる措置のいずれかを行い、第二条第二項第二号及び第六項第六号並びに同項第七号において準用する同条第二項第一号(同号イに係る部分に限る。)に掲げる要件(略)に従って保存しなければならない。

(一〜三号略)

四 当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

適正事務処理規程の作成にあたり活用すべき国税庁ひな形

では、電子帳簿保存法施行規則第4条1項4号が要求する「適正事務処理規程」は、具体的にどのように作成すればよいのでしょうか。

この規程は、ゼロから自社で作成する必要はありません。電子帳簿保存法を管轄する国税庁自身がお手本となるひな形を作成し、公開しているからです。

国税庁のウェブサイト「参考資料(各種規程等のサンプル)」に、法人版と個人版に分けて、Wordファイルにより提供されています。これを活用するのが得策です。

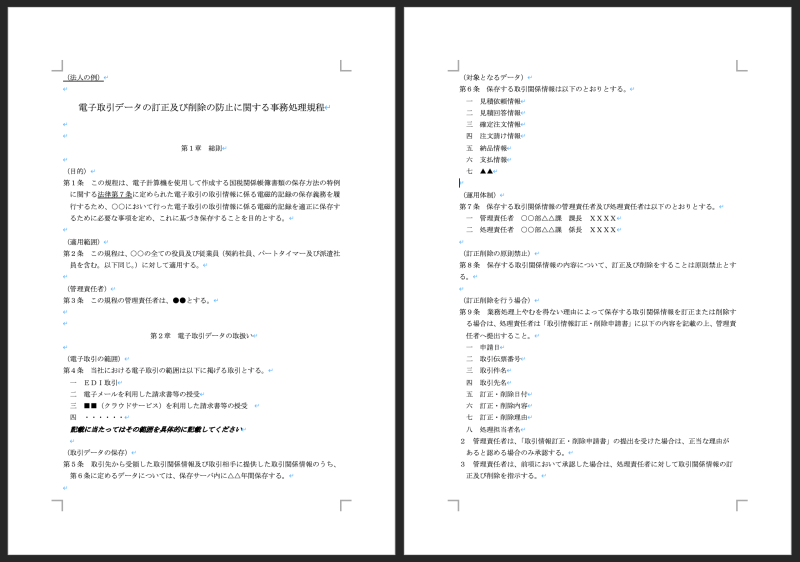

国税庁「電子取引データの訂正及び削除の防止に関する事務処理規程」を活用した具体的な作成方法とポイント

さて、国税庁が便利なひな形を提供してくれているのはありがたいのですが、これはあくまでひな形です。国税庁のWordファイルを開いてみれば分かるとおり、そのまま何も考えずに自社規程にできるようにはなっていません。自社の運用実態に合わせた改変・修正が必要です。

以下では、国税庁による適正事務管理規程のひな形の各条項のうち、特に改変・修正すべきポイントを解説していきます。

規程タイトル(規程名)

ひな形では、規程タイトルが

「電子取引データの訂正及び削除の防止に関する事務処理規程」

という、大変長い名前になっています。

規程のタイトルの付け方は、企業ごとに流儀・マナーが異なるものです。そして、タイトルが規程本体のルールの解釈に影響をおよぼすことは、通常考えられません。各社の規程にあわせたタイトルに変更して差し支えないでしょう。

電子取引の範囲

国税庁ひな形4条では、当社における電子取引の範囲を定めています。しかし、ひな形ですので、以下のように、最小限の例しか示されていません。

(電子取引の範囲)

第4条 当社における電子取引の範囲は以下に掲げる取引とする。

一 EDI取引

二 電子メールを利用した請求書等の授受

三 ■■(クラウドサービス)を利用した請求書等の授受

四 ・・・・・・記載に当たってはその範囲を具体的に記載してください

ここにいかに過不足なく対象範囲を列挙できるかがポイントとなります。ひな形にないもののうち、付け加えるべき項目があるとすれば、

- ECサイトでの購入明細・領収書等の受領

- 出張・外出時等に利用した交通機関または宿泊費等の明細や領収書等の受領

- クレジットカードで決済した利用明細の授受

- ICカードで決済した利用明細の授受

- Webまたはアプリ等決済サービスで決済した利用明細の授受

以上のようなものを追加しておくことが考えられます。

取引データの保存期間

対象となる取引データの保存期間については、税法上最低でも7年ということになるかと思いますが、基本的には紙文書での請求書等の保存年限に合わせて設定することとなるでしょう。

(取引データの保存)

第5条 取引先から受領した取引関係情報及び取引相手に提供した取引関係情報のうち、第6条に定めるデータについては、保存サーバ内に△△年間保存する。

一般的には、10年以上の期間を設定している例がよく見受けられます。

対象となるデータ

本規程で対象となるデータを特定します。

(対象となるデータ)

第6条 保存する取引関係情報は以下のとおりとする。

一 見積依頼情報

二 見積回答情報

三 確定注文情報

四 注文請け情報

五 納品情報

六 支払情報

七 ▲▲

国税庁のひな形にない項目で、取引データとして取り扱う項目があれば追記します。たとえば、

- 請求情報(「支払情報」に対応して)

- 検収情報(「納品情報」に対応して)

などは、追記しておいたほうがよいかもしれません。

「クラウドサービスを利用していれば適正事務処理規程は不要になる」は本当か?

2020年の電子帳簿保存法改正により、施行規則4条1項3号が新設され、一定の条件を満たすクラウドサービスを利用した「授受」および「保存」によっても、電子帳簿保存の義務を果たすことができるようになりました。特に全社が電子化を推進している大企業等では、こうしたサービスを利用することにより、適正事務処理規程は不要と考えている企業もあるかもしれません。

三 次に掲げる要件のいずれかを満たす電子計算機処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと。

イ 当該電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること。

ロ 当該電磁的記録の記録事項について訂正又は削除を行うことができないこと。

しかし、上記1.3で箇条書き列挙したように、取引先から送信される電子取引データは千差万別です。取引先の都合によっては、必ずしも自社が運用しているクラウドサービスで電子取引データのすべてを授受及び保存できるとは限りません。

さらに、条文上、単一のクラウドサービスの中で「授受」および「保存」の2つの要件を満たさなければならない点にも注意が必要です。

たとえばクラウドサービスAで授受及び保存した電子取引データを、クラウドサービスBに移行しようとすれば、移行先のクラウドサービスBでは「授受」を行っていないデータとなってしまい、「授受」および「保存」要件を満たさなくなるという解釈が成り立ち得ます。条文上このような解釈とならざるを得ない点について、国税局電話相談センターに確認してみたところ、同一の見解を得ています(2022年4月現在)。

猶予期間の2年間の間に再び電子帳簿保存法施行規則が見直される可能性もありますが、これに対応できるよう、適正事務処理規程において、移行を想定した規程を設けておくべきでしょう。

まとめ—安全のために事務処理規程を作成しておく

クラウドサービスを活用して電子取引データを管理しているつもりでも、導入時には想定していなかった取引が始まる可能性は否定できません。

加えて、最近では、電子取引の代表例である契約領域に加えて、見積書・請求書等の授受をスムーズに行うためのクラウドサービスも乱立しはじめています。そのようなサービスの中には、運営企業の体力が続かずにサービスを早期終了し、クラウド間で電子取引データの移行を余儀なくされることもあるかもしれません。

こうした万が一に備えるためにも、安全策(フェイルセーフ)として、事務処理規程を準備・制定しておくことには一定の意味があると考えます。記事でもご紹介した国税庁の適正事務処理規程ひな形を参考にし、専門家にも相談した上でご検討されることをおすすめします。

また、税務調査の対象となりやすい契約書について電子取引へ移行する際は、タイムスタンプを付与したファイルをDLまたは訂正・削除を記録もしくは制限でき、わかりやすいUIを備え、なおかつ受信者側の負担ゼロで利用できるシステムやクラウドサービスを導入する必要があります。

当社の提供する「クラウドサイン」は電子帳簿保存法に対応したクラウド型電子契約サービスです。事務処理規程の制定を準備しておけば、クラウドサインで締結した契約書はもちろんのこと、他社の電子契約で締結した書類や電子メール等で授受したPDFファイルもクラウドサイン上で一元管理可能です。

なお、クラウドサインでは散在している紙の契約と電子の契約をどのように管理すればいいのか悩んでいる方に向けた資料「紙と電子の混在期を乗り切る 契約書一元管理への移行方法を解説」をご用意しています。

本資料では、様々な電子契約サービスが普及している中で、混在する紙・電子の契約書の理想的な一元管理方法をご紹介いたします。以下のリンクから無料でダウンロードできますので、紙と電子の契約書が混在していて管理方法に悩んでいるという方は参考にしてみてください。

無料ダウンロード

クラウドサインでは混在する紙・電子の契約書の理想的な一元管理方法を解説した資料をご用意しました。改正電帳法への対応に向けて、紙と電子の契約書の管理方法を検討している方は参考にしてみてください。

この記事をシェアする