電子帳簿保存法とは?中小企業が知っておくべき基本と対応ステップをわかりやすく解説

近年、法改正が相次いだことから「電子帳簿保存法」への関心が高まっています。

電子帳簿保存法は、国税関係の帳簿や書類を電子データで保存する方法を定めた法律です。バックオフィス業務のデジタル化を促進する上では理解が欠かせない法律ですが、専門用語が多く、何から始めれば良いか迷う方も少なくないでしょう。

当記事では、中小企業の経営者やバックオフィス(総務・人事・経理・法務)担当者に向けて、電子帳簿保存法の基本をわかりやすく解説します。改正のポイントや対応ステップを具体的にご紹介しますので、ぜひ参考にしてください。

目次

電子帳簿保存法とは?中小企業が知っておくべき基本

まず、電子帳簿保存法の基礎を理解するために、法律の目的や対象となる書類、保存区分の違い、そしてなぜ対応が必要なのかを順に見ていきましょう。

電子帳簿保存法の概要:目的と対象となる書類

電子帳簿保存法とは、国税に関する法律で保存が義務付けられている帳簿・書類を電子データで保存することを認めた法律です。正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、平成10(1998)年に施行されました。

その主な目的は納税者(企業や個人事業主)における帳簿書類保存の負担を軽減すること、社会全体のペーパーレス化を推進すること、そして、データの活用により税務手続きの透明性を高め、税務コンプライアンスを向上させることにあります。

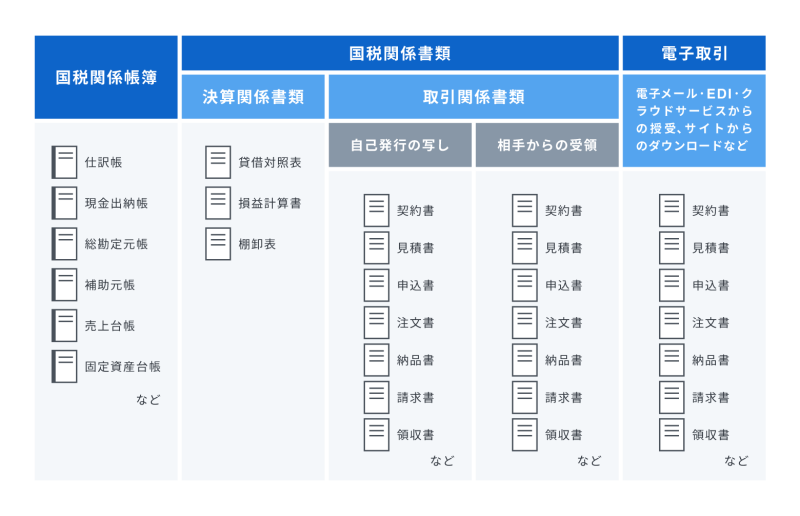

この法律の対象となるのは、国税に関する法律(法人税法、所得税法、消費税法など)で保存が義務付けられている帳簿や書類です。具体的には、以下のようなものが挙げられます。

- 国税関係帳簿:

仕訳帳、総勘定元帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳など - 国税関係書類:

決算関係書類:貸借対照表、損益計算書、棚卸表など

取引関係書類:請求書、領収書、契約書、見積書、納品書、注文書など

電子帳簿保存法の対象となる書類

電子帳簿保存法では、これらの帳簿書類を一定のルールに従って電子データで保存することが認められています。

電子帳簿保存法では、これらの帳簿書類を一定のルールに従って電子データで保存することが認められています。

電子帳簿保存法とe-文書法との違い

企業の書類の電子化に関する法律としては、e-文書法が有名です。

e-文書法は単独の法律ではなく、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」および「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の総称です

平成10年に施行された当時の電子帳簿保存法は、総勘定元帳や売上元帳等の「国税関係帳簿書類」を電子的に保存することを(部分的に)認めたものでした。これに対し、平成17年に施行されたe-文書法は、民間事業者に保存が義務付けられている書類の電子保存を、原則としてすべて容認するための法律として制定されました。

e-文書法の施行に伴い、同年に改正電子帳簿保存法も施行され、紙で保存していた領収書や請求書等をスキャナでイメージファイル化して、電子ファイルとして保存が認められました。これによって、後述する国税関係書類スキャナ保存制度がスタートしたわけです。

現在では、スキャナ保存だけではなく、PDFファイルや電子データなどの電磁的記録を含む様々な電子化での保存が、電子帳簿保存法によって認められています。

電子帳簿保存法が注目される背景:2022年の法改正

電子帳簿保存法は1998年の制定以来、社会のデジタル化の流れを受けて何度も改正が行なわれてきました。近年特に注目されるようになった背景として2022年1月、大幅な見直しがあり、2024年1月1日以降、電子取引でやり取りした書類のデータ保存が完全に義務化されたことが挙げられます。

1998年

- 電子帳簿保存法の施行

2005年

- スキャナ保存制度創設

2015年

- スキャナ保存要件の一部緩和

2016年

- スキャナ保存対象の拡大

2019年

- 適正事務所処理要件の変更

- 検索要件の一部緩和

2022年

- 電子帳簿保存制度の大幅な見直し

2024年1月1日

- 電子取引データ保存の完全義務化開始

上記の法律の改正がバックオフィスのDXを推進するきっかけになり、各社でデジタル化が進むようになったという背景です。

もちろん、法改正は単に対応義務が発生するだけではありません。適切に対応することで、コスト削減、業務効率化、テレワークの推進、コンプライアンス強化といったメリットも期待できます。

次項では、電子帳簿保存法対応のメリットを立場別に詳しく解説しますので、あわせて確認しておきましょう。

電子帳簿保存法に対応するメリット

企業全体のメリット

企業にとって最もわかりやすいメリットは、ペーパーレス化です。紙で原本を作成し郵送するコストや、紙の文書を永年保存する手間やスペースにかかるコストなど、様々なコストの削減につながります。

企業内で行われる経理手続きに関して、立替経費精算・請求書処理に費やしていた人件費リソースを、本来行うべき業務に使う時間に当てることができるのも見逃せないメリットでしょう。

経理部門のメリット

経理部門側におけるスキャナ保存のメリットとしては、事務作業やそれに伴うミスの発生頻度が減ることに加え、これまで必要とされていた「相互けん制」や「廃棄時の定期検査」が原則不要になり作業を軽減できることが挙げられます。

人の手による紙から電子への情報転記がなくなれば、データの改ざんや入力ミスがなくなりますので、経理部門において、申請された内容の値を一つ一つ確認することも不要になります。

さらに、電子取引の電磁的記録の活用により、スキャンまたは撮影された紙の領収書や請求書の画像も添付されなくなれば、従業員によるスキャン・撮影ミスをチェックする必要もなくなります。

なお、相互けん制や定期検査の作業については明確な作業内容の定義というものはなく、「運用する企業において『ここまでやれば不正を防止できる』と思えるやり方で実施する」ことが求められます。

従業員のメリット

従業員にもメリットがあります。第一に、入力や申請処理の作業負担が、従来に比べ格段に軽減されるという点です。

令和3年度の改正により、電子化の期限は最長で2か月+おおむね7営業日となり、領収書への自署が不要、定期検査不要で廃棄可能など、大幅な緩和が実現しました(参考:電子帳簿保存法が改正されました|国税庁)。これにより従業員がスマートフォンで紙の領収書を電子化したら、すぐにその場で廃棄することも可能になります。

また、キャッシュレス決済の履歴がそのまま証憑として認められることにより、データの入力ミスが発生しなくなります。コーポレートカード活用促進も進めやすくなり、立替払いの負担も大きく減ることが期待されます。

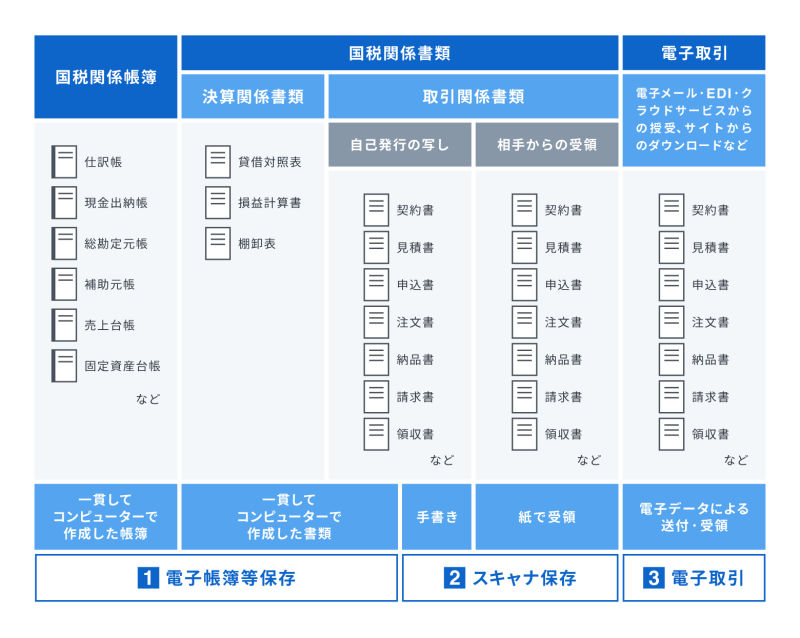

電子帳簿保存法の3つの区分:電子帳簿等保存、スキャナ保存、電子取引

電子帳簿保存法における電子データの保存方法は、大きく3つの区分に分けられます。

自社で取り扱う帳簿や書類がどの区分に当てはまるかを確認し、保存・管理方法を検討しましょう。

- 電子帳簿等保存:

会計ソフトや販売管理システムなどを利用し、最初から一貫してコンピュータで作成した帳簿(仕訳帳、総勘定元帳など)や書類(貸借対照表、損益計算書など)を、電子データのまま保存する方法です。この区分での電子保存は任意です。紙に出力して保存することも引き続き認められています。 - スキャナ保存:

紙で受け取った請求書や領収書、あるいは自社において紙で作成した書類の控えなどを、スキャナーで読み取って作成した画像データ(PDFなど)で保存する方法です。この区分での電子保存も任意です。紙の原本をそのまま保存することも可能です。 - 電子取引:

メールの添付ファイル(PDFなど)で受け取った請求書や領収書、Webサイトからダウンロードした領収書、クラウドサービスを利用した請求書発行受領、EDI(電子データ交換)取引、ペーパーレスFAXで受信した請求書情報など、取引情報の授受を電子データで行う取引を指します。この電子取引で授受したデータ(取引情報)は、電子データのまま保存することが義務付けられています。

3つの区分の概要と対応義務の有無について

| 区分 | 保存方法 | 保存の方法 | |

| 原則 | 任意 | ||

| 電子帳簿等保存 | 会計ソフト等で作成した帳簿・書類を

電子データで保存 |

書面保存 | 電子データ |

| スキャナ保存 | 紙で受領・作成した書類をスキャンして

電子データで保存 |

書面保存 | 電子データ |

| 電子取引 | 電子的に授受した取引情報を

データで保存 |

電子データ保存 | × |

電子帳簿保存法の3つの区分

義務化された電子取引データ保存について

繰り返しになりますが、この度の法改正における最も重要なポイントは、2024年1月1日以降、電子取引で授受した取引情報(データ)の電子保存が完全に義務化されたことです。

例えば、取引先からメールでPDF形式の請求書を受け取った場合や、インターネット通販で購入した物品の領収書をWebサイトからダウンロードした場合、これらの電子データを紙に印刷して保存するだけでは、法令上の保存要件を満たさないことになりました。必ず、元の電子データのまま、所定の要件に従って保存する必要があります。

電子取引データの保存にあたっては、主に以下の2つの要件を満たす必要があります。

- 真実性の確保: 保存されたデータが改ざんされていないことを証明するための措置(タイムスタンプ付与、訂正削除履歴が残る/訂正削除できないシステムの利用、改ざん防止のための事務処理規程の策定・運用など)。

- 可視性の確保: 保存されたデータを必要に応じて確認・検索できるようにするための措置(保存場所にPC・ディスプレイ・プリンタ等を備え付ける、検索機能を確保するなど)。

次項から、詳しく対応ステップを解説していきます。

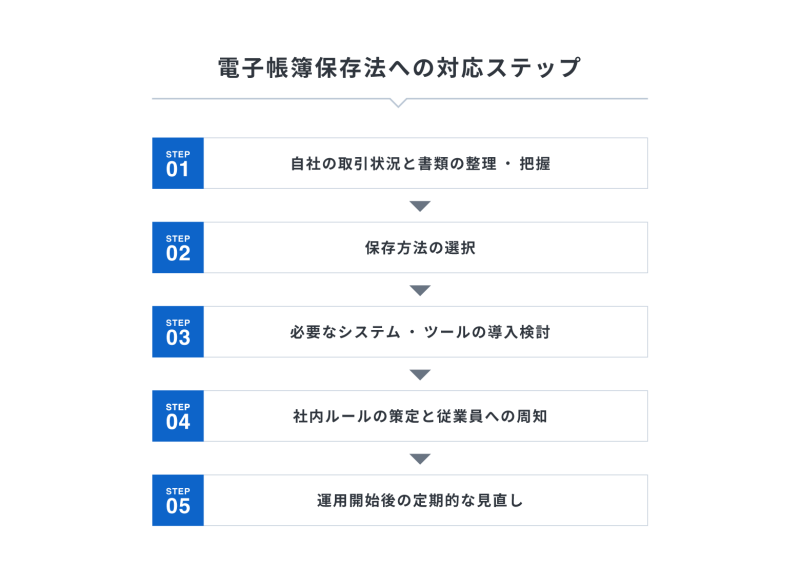

電子帳簿保存法への対応、特に義務化された電子取引データ保存については、何から手をつければ良いのか迷う企業担当者の方も多いでしょう。ここでは、具体的な対応手順を5つのステップに分けて解説します。

事前の準備から実際の運用開始、そしてその後の見直しまで、一連の流れを理解し、計画的に進めていきましょう。

ステップ1:自社の取引状況と書類の整理・把握

まず、自社でどのような種類の帳簿や書類を扱い、それらをどのように作成・受領しているかを正確に把握することがスタート地点です。

- 書類の種類

請求書、領収書、納品書、契約書、見積書、仕訳帳、総勘定元帳など、日常業務や決算で扱う帳簿書類をリストアップします。 - 作成・受領方法

それぞれの書類について、「紙で作成/受領しているか」「電子データ(メール添付、ダウンロード、システム経由など)で作成/受領しているか」を確認します。 - 電子取引の特定

電子データで授受している取引(=電子取引)を具体的に洗い出します。どのような方法(メール、Web、EDI、クラウドサービスなど)で、どれくらいの量(件数や頻度)が発生しているかを把握します。 - 現在の保管状況

書類(紙・電子問わず)の保存期間や、現在の保管場所(ファイルキャビネット、倉庫、サーバー、クラウドなど)、保管方法(ファイリングルール、フォルダ構成など)を確認します。 - 自社の書類・取引状況把握のためのチェックリスト例:

・帳簿の種類:仕訳帳、総勘定元帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳など

・書類の種類:請求書、領収書、納品書、契約書、見積書など

・作成・受領方法:紙 or 電子データ(メール添付、ダウンロード、システム経由など)

・電子取引の有無と種類・量:メール、Web、EDI、クラウドサービスなど、具体的な取引手段と件数、頻度

・書類の保存期間:法令で定められた保存期間(例:法人税法では原則7年)

・現在の保管場所:ファイルキャビネット、倉庫、サーバー、クラウドなど

・保管方法:ファイリングルール、フォルダ構成など

ステップ2:保存方法の選択

次に、把握した状況をもとに、電子帳簿保存法の3つの区分(電子取引、電子帳簿等保存、スキャナ保存)それぞれについて、どのように対応するか(または、どの区分から着手するか)を決定します。

- 【義務】電子取引データ保存: これは義務ですので、必ず対応が必要です。どのようなシステムや運用ルールで保存要件(真実性・可視性)を満たすかを具体的に検討します。

- 【任意】電子帳簿等保存: 会計ソフトなどで作成した帳簿や決算書類を電子データのまま保存するか、従来通り紙で保存するかを選択します(任意)。電子保存する場合、「優良な電子帳簿」の要件を満たすかどうかも検討しましょう。

- 【任意】スキャナ保存: 紙で受領・作成した書類をスキャンして電子データで保存するかを決定します(任意)。導入する場合、どの書類を対象とするか、どのタイミングでスキャンするかなどを検討します。

各区分の対応方針を決める際には、法的な義務だけでなく、導入・運用にかかるコスト、業務効率化への期待効果、社内のITリテラシーなどを総合的に考慮することが重要です。まずは義務である電子取引データ保存への対応を最優先とし、他の区分は段階的に検討するという進め方も有効でしょう。

ステップ3:必要なシステム・ツールの導入検討

選択した保存方法を実現するために、必要なシステムやツールを検討・導入します。

- 既存システムの確認: 現在利用している会計ソフトや販売管理ソフトが、電子帳簿保存法(特に電子帳簿等保存や電子取引データ保存の要件)に対応しているかを確認しましょう。ソフトウェアベンダーへの問い合わせや、Webサイトでの情報収集が重要です。

- スキャナ保存ツール: スキャナ保存を行う場合は、スキャナー機器の準備(複合機でも可)のほか、効率的な管理のために文書管理システムの導入を検討します。ファイル形式(PDF推奨)や解像度などの要件も確認しましょう。

- 電子取引データの保存方法: 電子取引データの保存要件(真実性・可視性)を満たすための具体的な方法を決めます

真実性の確保: タイムスタンプを付与するか、訂正削除履歴が残る/訂正削除できないシステムを利用するか、あるいは事務処理規程を作成・運用するかを選択します。

可視性の確保: ファイル名に「日付・金額・取引先」を含めるルールを作成する、索引簿(Excel等)を作成する、検索機能を持つシステム(会計ソフト、文書管理システム、専用の保存ツール、検索機能を設定したファイルサーバーなど)を導入する、といった方法を検討します。 - タイムスタンプ: タイムスタンプを利用する場合、認定タイムスタンプを付与できるサービスの契約を検討します。ただし、訂正削除の記録が残るシステムやそもそも訂正削除できないシステムを利用する場合は、タイムスタンプは不要です。

ステップ4:社内ルールの策定と従業員への周知

システムやツールを導入するだけでは不十分です。実際にデータを保存・管理するための具体的な社内ルール(事務処理規程など)を定め、関係する従業員に周知徹底する必要があります。

- 規程の作成:

電子データの具体的な保存手順(誰が、いつ、どこに、どのようなファイル名で保存するかなど)。

検索要件を満たすためのファイル名の命名規則や索引簿の作成・管理方法。

データの訂正・削除を行う場合の手順やルール(原則禁止か、履歴を残す運用かなど)。

各プロセスの責任者や担当者を明確にする。 - 従業員への周知:

作成した社内ルール(事務処理規程)の内容について、経理担当者だけでなく、営業担当者など、請求書や領収書を扱う可能性のあるすべての従業員を対象に説明会や研修を実施します。

なぜこの対応が必要なのか(法的義務、メリット)、具体的な操作方法、注意点などを丁寧に説明し、理解と協力を得ることが重要です。

マニュアルを作成し、いつでも確認できるようにします。

ステップ5:運用開始後の定期的な見直し

ルールを定め、システムを導入し、運用を開始したら終わりではありません。実際に運用していく中で、問題点や非効率な部分が見つかることもあります。また、法改正や技術の進展、自社の業務内容の変化なども起こり得ます。

- 定期的なチェック:

定期的に(例:四半期ごと、年次決算時など)、運用状況を確認し、問題点や改善点がないか洗い出します。ルール通りにデータが保存されているか、検索はスムーズに行えるかなどをチェックしましょう。 - ルールの見直し:

運用上の課題や法改正、業務の変化に合わせて、社内ルール(事務処理規程)や運用フローを柔軟に見直します。 - システムの評価:

利用しているシステムやツールが現状のニーズに合っているか、より効率的なツールがないかなども継続的に評価することが大切です。 - 監査体制:

保存データが適切に管理され、法令要件を満たし続けているかを定期的に内部監査や外部専門家によるチェックを行う体制を検討することも有効です。

PDCAサイクル(Plan-Do-Check-Act)を回し、継続的に改善していく意識を持つことが、円滑な運用と法遵守の維持につながります。

電子帳簿保存法対応を支援するツールとサービス

電子帳簿保存法への対応は、自社のリソースだけで完結させることが難しい場合もあります。

そこで、中小企業が電子帳簿保存法へ対応するためのツールやサービスについて、代表的なものを紹介します。

会計ソフト

多くの企業で既に導入されている会計ソフトは、電子帳簿保存法対応において中心的な役割を果たします。

- 対応機能:

近年の会計ソフトの多くは、電子帳簿保存法の要件、特に「電子帳簿等保存(優良・その他)」や「電子取引データ保存」に対応した機能を搭載しています。例えば、仕訳データと関連付けて請求書や領収書のデータを保存する機能、日付・金額・取引先での検索機能、タイムスタンプ連携機能(または訂正削除履歴の確保による代替措置機能)などが挙げられます。 - 確認ポイント

現在利用している会計ソフトが、どの保存区分(電子帳簿等保存、電子取引データ保存)のどの要件に対応しているか、ソフトウェアベンダーのウェブサイトやサポート窓口で確認しましょう。特に重要なのは、「優良な電子帳簿」の要件を満たすか、電子取引データの検索要件や真実性要件を満たす機能があるかというポイントです。 - 導入・移行の検討:

もし現在のソフトが未対応、または機能が不十分な場合は、これを機に、法改正に対応している会計ソフトへの移行やアップデートを検討しましょう。

電子契約サービス

電子帳簿保存法では、電子的に締結された契約書は「電子取引データ」として、原則として電子データのまま保存することが義務付けられています。

このため、契約締結プロセスを電子化する電子契約サービスも、電子帳簿保存法への対応を検討する上で欠かせない重要なツールの一つです。

- 対応機能:

電子契約サービスでは、電子的に締結された契約書データがサービス内に自動的に保存されるため、電子取引データの保存義務に対応できます。また、契約締結時にはタイムスタンプが自動的に付与される機能が多く、契約書の存在と非改ざん性を証明する要件を満たします。保存された契約書データは、契約締結日、契約金額、契約当事者名などの項目で検索できるため、電子取引データの検索要件にも対応可能です。さらに、会計ソフトや文書管理システムなど、他の業務システムと連携できるサービスも存在します。 - 確認ポイント

電子帳簿保存法の電子取引データ保存要件(真実性・可視性)に対応しているか確認しましょう。真実性確保にはタイムスタンプや改訂履歴管理機能、可視性確保には、日付・金額・取引先での検索機能が必要です。機密性のためセキュリティ対策も確認しましょう。JIIMA認証は信頼性の指標、既存システムとの連携可否も業務効率化に影響します。 - 導入・移行の検討:

日常的に契約書を締結している企業は、電子契約サービスを導入することでスムーズに電子帳簿保存法に対応できます。リモートワークの推進、コンプライアンスの強化といった観点でもおすすめです。

文書管理システム

紙で受領する書類が多く、本格的にペーパーレス化を進めたい場合(スキャナ保存を導入したい場合)には、文書管理システムの導入が有効です。

- 主な機能:

文書管理システムは、スキャンした文書データの効率的な取り込み、検索性の高いデータベースでの保管、版管理(改訂履歴の管理)、アクセス権限の設定、他のシステムとの連携、タイムスタンプ付与・検証(オプションの場合あり)など、スキャナ保存要件を満たすための様々な機能を提供します。 - 電子取引データ対応:

文書管理システムの中には、スキャン文書だけでなく、電子取引で受領したPDFなどの電子データも統合的に管理できるものもあります。 - 選定ポイント:

導入する際は、機能要件だけでなく、初期費用やランニングコスト、操作性(従業員が使いこなせるか)、既存システムとの連携性、提供元のサポート体制などを比較検討することが重要です。自社の規模や書類の量、必要な機能を見極めて選びましょう。

クラウドストレージ

電子取引データやスキャンした文書データを保存する場所として、クラウドストレージサービスは手軽で有力な選択肢の一つです。

- メリット:

データ容量を柔軟に拡張できる、場所を選ばずアクセスできる、多くの場合でデータセンター側でのバックアップやセキュリティ対策が講じられている、といったメリットがあります。 - 注意点:

クラウドストレージを利用する際は、電子帳簿保存法の保存要件を満たしているか、確認が必要です。特に、検索機能(日付・金額・取引先、範囲指定、複合検索)や、訂正・削除の履歴管理(または訂正削除の原則禁止)といった要件に対応しているかを確認しましょう。サービスによってはこれらの機能が標準で備わっていない場合や、別途設定や運用ルール(ファイル名の規則化など)でカバーする必要があります。また、データの機密性やセキュリティ対策が自社の基準を満たしているかも重要な確認事項です。

「電子取引データの電子保存義務化」に関する新たな猶予措置とは

電子取引データの電子保存義務化については、当初2022年1月からの予定でしたが、準備が間に合わない事業者が多かったため、2023年12月31日まで「宥恕措置(ゆうじょそち)」が設けられていました。

この宥恕措置期間中は、やむを得ない事情があれば、電子データを紙に出力して保存することも容認されていました。しかし、この宥恕措置は2023年末をもって終了しました。

したがって、2025年現在は原則として、すべての事業者が電子取引データの電子保存に対応しなければなりません。

ただし、急な変更による混乱を避けるため、新たな「猶予措置(ゆうよそち)」が設けられています。以下の要件を両方満たす場合には、改ざん防止や検索機能といった保存要件を満たさなくても、単に電子データを保存しておくことのみで問題はありません。なお、この猶予措置は、保存要件を猶予しているだけで、書面に出力して保存する事を容認している訳ではありません。よって、必ず電子データはどこかに保存しなければならない事に注意する必要があります。

- 保存要件に従って保存することができなかったことについて、相当の理由があると所轄税務署長が認める場合(例:資金繰りや人手不足でシステム導入が間に合わないなど)。

- 税務調査等の際に、電子取引データのダウンロードの求め(提出ではない)及びそのデータを出力した書面の提示・提出の求めに応じることができるようにしている場合。

この猶予措置は、あくまで例外的な扱いです。恒久的なものではない可能性もあり、「相当の理由」の判断基準も明確ではないため、基本的には保存要件を満たす対応を目指すべきでしょう。

電子帳簿保存法を理解し、適切な対応を

電子帳簿保存法、特に2024年1月から完全義務化された電子取引データの電子保存は、事業規模に関わらず、すべての事業者にとって対応必須の法令となりました。中小企業においても、決して他人事ではなく、自社の課題として捉え、適切な対応を進める必要があります。

法対応というと、「義務」「負担」といったネガティブなイメージが先行しがちですが、この記事で解説してきたように、電子帳簿保存法への対応は、コスト削減や保管スペースの確保、検索性向上による業務効率化など、多くのメリットをもたらす可能性があります。

法改正を単なるコンプライアンス対応としてだけでなく、バックオフィス業務のDXを推進し、生産性を向上させる絶好の機会と捉えることが大切です。

まずは自社の現状を把握し、この記事で紹介した対応ステップや注意点を参考に、自社に合った無理のない方法で計画的に準備を進めていきましょう。

電子帳簿保存法に対応するためのQ&A

電子帳簿保存法への対応を進めるにあたり、中小企業の経営者やバックオフィス担当者の方からのよくある質問とその回答をまとめました。

Q1:電子帳簿保存法はすべての企業が対象ですか?

A1: 電子帳簿保存法は所得税や法人税の申告・納税義務のあるすべての法人および個人事業主が対象です。自社が扱う帳簿や書類の区分を理解し、対応する必要性があるかどうかを判断しましょう。

Q2:電子帳簿保存に対応しない場合の罰則は?

A2: 電子帳簿保存法自体には、罰金などの直接的な罰則規定は設けられていません。しかし、対応しないことにより、税法上のペナルティ(不利益)が生じる可能性はあります。

- 電子取引データの保存義務違反: 電子取引データを法令要件に従って保存していない場合、青色申告の承認が取り消されるリスクがあります。青色申告の承認が取り消されると、青色申告特別控除や欠損金の繰越控除などの税務上の優遇措置が受けられなくなります。

- 重加算税の加重措置: 電子取引データの保存に関して、隠蔽や仮装などの不正行為があった場合には、その不正に関連する申告漏れ等に対して課される重加算税が、通常よりも10%加重される措置が設けられています。

なお、国税庁の「電子帳簿保存法一問一答」によると、青色申告の承認の取消しは、要件違反があったことのみをもって直ちに必ず行われるものではないとされています。

直接的な罰則や罰金が発生する可能性は低いとはいえ、法令遵守の観点から、必ず対応するようにしましょう。

Q3:対応のために高額なシステムが必要ですか?

A3: 必ずしも高額な専用システムが必要というわけではありません。特に、義務化された電子取引データの保存については、以下のような方法でも対応可能です。

- 事務処理規程の整備: データの訂正・削除に関するルールを定めた「事務処理規程」を作成し、それに沿った運用を行うことで、真実性要件の一部を満たすことができます(この場合、タイムスタンプは不要)。

- ファイル名の規則化・索引簿の作成: 「取引年月日」「取引金額」「取引先」で検索できるように、ファイル名を規則的に設定したり、別途Excelなどで索引簿を作成したりすることで、検索要件(可視性要件の一部)を満たすことができます。

- 既存システムの活用: 既に利用しているファイルサーバーやクラウドストレージでも、フォルダ分けやファイル名の工夫で対応できる場合があります。

安価なツール・サービスの利用: 近年、電子帳簿保存法に対応した安価なクラウドサービスやソフトウェアも多数登場しています。自社の規模や予算に合わせて選択できます。

なお、クラウドサインでは、電子帳簿保存法に関する詳しい情報や事務処理規程のサンプルを提供しています。

無料ダウンロード

クラウドサインではこれから電子取引への移行を検討する方に向け、電子帳簿保存法におけるデータ保存の定義や適正事務処理規程の作成方法などをまとめた資料を用意しました。興味のある方はダウンロードしてご活用ください。

ダウンロードする(無料)Q4:個人事業主でも対応は必要ですか?

A4: はい、必要です。 電子帳簿保存法は、法人だけでなく個人事業主も対象となる法律です。

所得税法や法人税法に基づいて帳簿書類の保存が義務付けられているすべての事業者は、電子帳簿保存法の対象となります。したがって、事業所得や不動産所得などがあり、確定申告を行っている個人事業主の方も、電子取引で授受したデータ(請求書、領収書など)については、電子データのまま保存する義務があります。

Q5:紙で受け取った書類も電子化する必要がありますか?

A5: いいえ、必須ではありません。

紙で受け取った請求書や領収書などの書類を、スキャナーなどで読み取って電子データとして保存する「スキャナ保存」は、あくまで任意の選択肢です。導入すればペーパーレス化のメリットがありますが、義務ではありません。

したがって、紙で受け取った書類は、従来通り、紙のままファイリングして法律で定められた期間保存することも引き続き認められています。

ただし、電子取引としてデータで受け取ったもの(例:メール添付のPDF請求書)は、電子データのまま保存することが義務であり、これを紙に出力して保存することは原則として認められません。この「スキャナ保存(任意)」と「電子取引データ保存(義務)」の違いをしっかり区別することが重要です。

なお、クラウドサインでは散在している紙の契約と電子の契約をどのように管理すればいいのか悩んでいる方に向けた資料をご用意しています。改正電帳法の要件へ対応するための、クラウドサインを利用した契約書一元管理の方法を詳しく解説していますので、契約書の管理方法にお悩みの方はダウンロードしてご活用ください。

無料ダウンロード

クラウドサインでは混在する紙・電子の契約書の理想的な一元管理方法を解説した資料をご用意しました。改正電帳法への対応に向けて、紙と電子の契約書の管理方法を検討している方は参考にしてみてください。

ダウンロードする(無料)この記事の監修者

末永寛

税理士

一般企業における経理事務を約25年経験した後、税理士事務所開業。フリーランス・中小企業向けの税務業務の他に、「相続税」分野を強みとし、相続や中小企業の事業承継(後継者問題)について、相談に応じたり、セミナーを開催したりするほか、金融機関の勉強会やハウスメーカー主催の相続情報や相続対策の講演なども行っている。

この記事を書いたライター

弁護士ドットコム クラウドサインブログ編集部

こちらも合わせて読む

この記事をシェアする