内部統制報告書とは?提出先・書き方・作成ポイントを解説

結論

内部統制報告書は、上場企業に提出が義務付けられている、財務報告の信頼性を証明する重要な開示書類です。さらに作成するためには、評価範囲設定や証跡管理など計画的に対応する必要があります。報告書作成を単なる義務とせず、業務改善とガバナンス強化を両立させるチャンスと捉えましょう。

この記事では、内部統制報告書の基本的な役割や提出先、記載内容、作成の流れについてわかりやすく解説します。制度の概要から実務上のポイントまで整理し、理解を深めていきましょう。

内部統制報告書とはなにか

まず内部統制報告書の概要を解説します。

内部統制報告書の定義

内部統制報告書とは、企業の経営者が自社の内部統制の整備状況および運用状況を評価し、その結果を開示する報告書です。主に財務報告の信頼性を確保するための内部統制が適切に機能しているかを評価し、その有効性について経営者の責任で表明します。

上場企業には毎事業年度、この評価結果をまとめた内部統制報告書を有価証券報告書と合わせて作成し、公表することが金融商品取引法(第24条4の4)で義務付けられています。

J-SOX制度との関係

内部統制報告書は、J-SOX(内部統制報告制度)に基づいて作成される報告書です。J-SOX制度は、上場企業の財務報告の信頼性を確保することを目的として、金融商品取引法に基づき2008年に導入されました。

この制度では、経営者が内部統制の整備・運用状況を自ら評価し、その結果を内部統制報告書として開示することが義務付けられています。さらに、その内容は監査法人による内部統制監査の対象となります。

内部統制報告書が求められる理由

内部統制報告書が求められる背景には、企業不祥事の防止と財務情報の信頼性確保があります。過去には、粉飾決算などの不正会計が投資家に大きな損失をもたらした事例があり、企業の内部管理体制の強化が課題となりました。

内部統制報告書は、企業が適切な統制体制を整備しているかを経営者自身が評価・開示することで、投資家や市場に対して企業の透明性と信頼性を示す役割を果たします。

有価証券報告書との違い

「有価証券報告書」と「内部統制報告書」は、いずれも上場企業が提出する開示書類ですが、その目的と内容は異なります。

「有価証券報告書」は、企業の財務状況や事業内容などを幅広く開示する総合的な報告書です。一方、「内部統制報告書」は、財務報告に関する内部統制の整備・運用状況を評価し、その有効性を示すことに特化した報告書です。通常は有価証券報告書と同時に提出されます。

| 有価証券報告書 | 内部統制報告書 | |

| 目的 | 企業の財務状況や事業内容などを 幅広く開示する総合的な報告書 |

財務報告に関する内部統制の整備・運用 状況を評価し、その有効性を示すことに 特化した報告書 |

| 内容 | ・事業の状況、業績、財務諸表 ・経営リスク、設備の状況 ・株主の状況、役員の報酬 ・コーポレート・ガバナンスの状況 など |

・財務報告に係る内部統制の評価範囲 ・評価の基準と手続 ・「内部統制は有効である(または無効)」 という経営者の評価結果 |

| 根拠法 | 金融商品取引法 第24条 | 金融商品取引法 第24条の4の4 |

なお、2024年の内部統制の基本的枠組み改訂では「財務報告の信頼性」から「報告の信頼性」へ概念が拡張されましたが、J-SOXにおいては、引き続き財務報告に係る内部統制が評価対象となっています。

参考:「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」の公表について(金融庁)

内部統制報告書の提出義務

次に内部統制報告書の提出に関して解説します。

提出義務がある企業

内部統制報告書の提出義務があるのは、金融商品取引法に基づき有価証券報告書を提出する会社のうち、主に上場会社です。

提出先は金融庁(EDINET)

内部統制報告書は、金融庁が運営する電子開示システム「EDINET」を通じて提出されます。EDINETは、上場企業などが法定開示書類を電子的に提出・公開するためのシステムです。

提出された書類は一般に公開され、主に投資家や金融機関、アナリストなど誰でも自由に閲覧できます。

提出期限と提出タイミング

内部統制報告書は、基本的に有価証券報告書と同時に提出します。提出期限は原則として事業年度経過後3カ月以内です。

企業は決算作業と並行して内部統制の評価を実施し、その結果を取りまとめて報告書を作成します。評価は期末時点の内部統制の有効性を対象として行われ、経営者が最終的な判断を行ったうえでEDINETを通じて提出されます。

提出しない場合のリスク

内部統制報告書を提出しない場合、金融商品取引法に基づく開示義務違反となる可能性があります。提出しないリスクは、行政処分や課徴金の対象となるだけではありません。上場企業にとっては開示体制の不備として市場からの信頼低下につながる恐れがあります。

また、内部統制に重大な不備があるにもかかわらず適切に開示しない場合には、経営責任が問われるケースもあり、企業のガバナンス上の重要な問題となります。

内部統制報告書の書き方

次に内部統制報告書の書き方を解説します。

内部統制報告書の基本構成

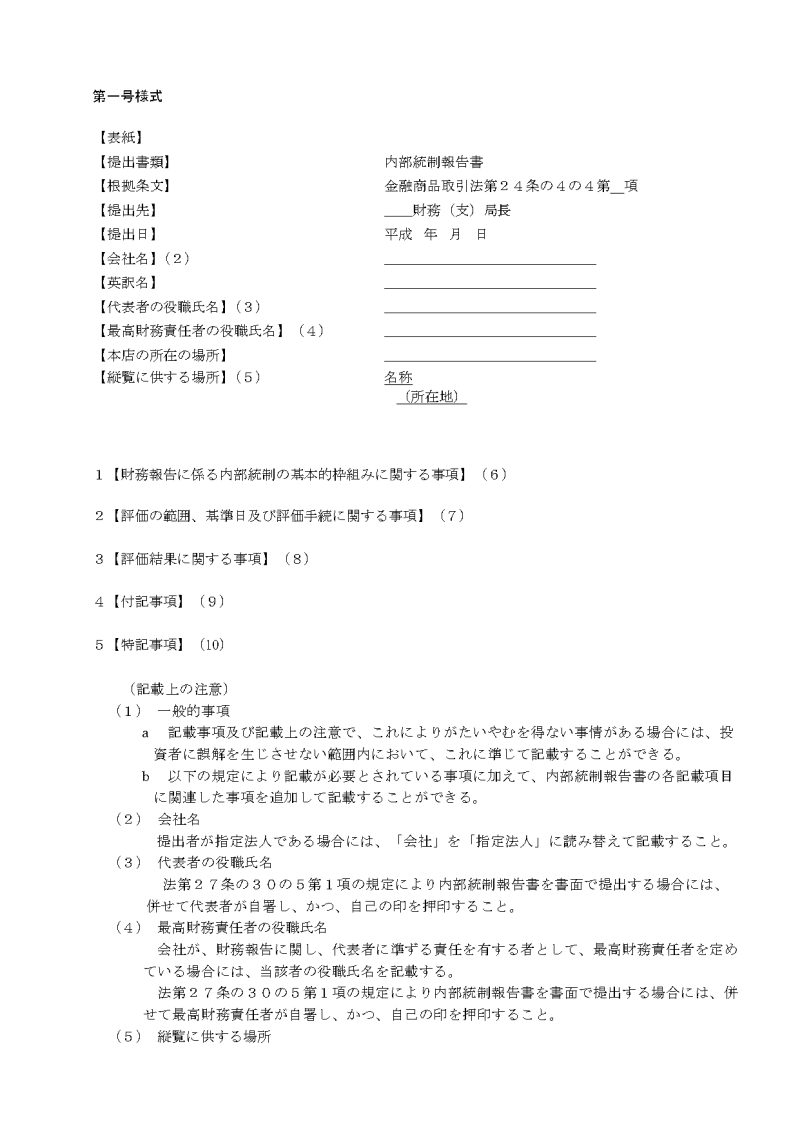

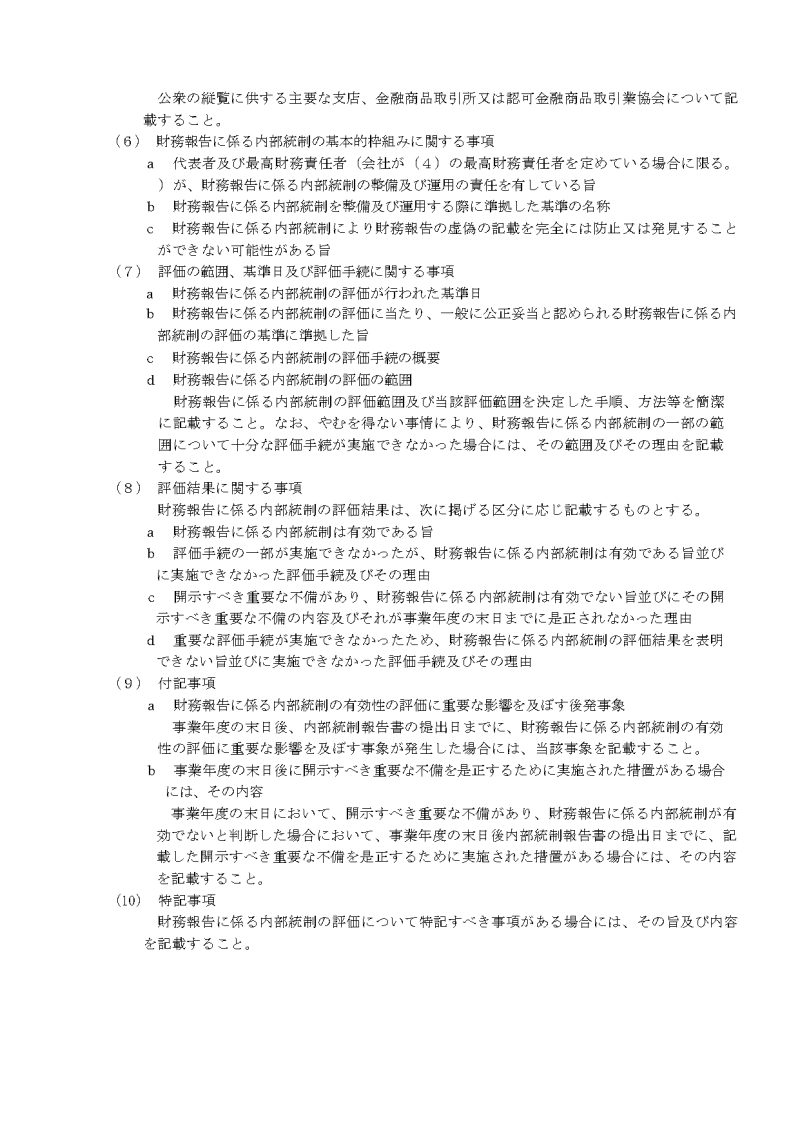

内部統制報告書は、金融商品取引法に基づく様式に沿って作成されます。主な構成は「内部統制の基本的枠組み」「評価の範囲」「評価手続」「評価結果」「重要な不備の有無」などです。

企業は、投資家や監査人が内部統制評価の前提や判断過程を理解できるよう、内部統制を整備・評価した基準や、評価の範囲・対象を明示しなければなりません。

評価結果の記載方法

評価結果では、財務報告に係る内部統制が期末時点で有効であるかを記載しなければなりません。評価の対象となった範囲や手続きの概要を示したうえで、内部統制が有効に機能していると判断した理由を簡潔に説明します。

評価の結果、重大な不備が認められなければ「有効である」と記載されます。一方、重大な不備が確認された場合には、その内容や影響の程度を踏まえた記載が必要です。

開示すべき重要な不備の記載方法

内部統制の評価の結果、「開示すべき重要な不備」が認められた場合は、具体的な内容を記載しなければなりません。開示すべき重要な不備とは、財務報告に重要な影響を及ぼす可能性がある内部統制上の欠陥のことです。なお、この用語は2023年の実施基準改訂(2024年4月1日以降に開始する事業年度から適用)により、従来の「重要な欠陥」から改称されています。

報告書では、不備の内容や発生した背景、財務報告への影響などを説明し、必要に応じて改善に向けた対応状況も記載しなければなりません。

重要な不備がある場合、内部統制は有効ではないと判断されます。

経営者評価の書き方

内部統制報告書では、最終的に経営者が内部統制の有効性について評価結果を表明します。ここでは、内部統制の評価をどの基準に基づいて実施したか、評価の範囲や手続きを踏まえてどのような結論に至ったかを明確に記載します。

経営者評価は企業の責任のもとで行われるものであり、内部統制の整備・運用状況について経営者が説明責任を果たす重要な項目です。

内部統制報告書作成のポイント

次に内部統制報告書作成のポイントを解説します。

評価範囲を適切に設定する

内部統制評価では、すべての業務を対象にするのではなく、財務報告に重要な影響を与える範囲を合理的に選定することが重要です。

一般的には売上高や総資産などの重要性を基準として主要な事業拠点を特定し、売上計上、購買・支払、在庫管理などの重要な業務プロセスを評価対象とします。

評価範囲が過度に広いと作業負担が大きくなり、逆に狭すぎると重要なリスクを見落とす可能性があるため、リスクと重要性を踏まえた適切な設定が必要です。

証跡を適切に管理する

内部統制の運用状況を評価するためには、統制が実際に実施されたことを示す証跡の管理が欠かせません。たとえば、承認印のある申請書、会計チェックの記録、システムのログなどが証跡となります。

これらが適切に保存されていない場合、統制が実施されていても確認できず、不備と判断される可能性があります。評価に必要な証跡を事前に整理し、保存ルールを明確にしておくことが重要です。

監査法人と早期に連携する

内部統制報告書の評価結果は、監査法人による内部統制監査の対象となります。そのため、評価範囲の設定や重要な統制の考え方について、監査法人と早い段階から認識を共有しておくことが重要です。

評価方針や対象プロセスに大きな認識のずれがあると、期末に指摘が発生し、追加対応が必要になる場合があります。スムーズな監査対応のためには、定期的な打合せなどによる早期の連携が効果的です。

評価スケジュールを管理する

内部統制評価は、決算作業と並行して進められることが多く、スケジュール管理が重要になります。一般的には、年度の早い段階で評価計画を策定し、整備状況の確認や運用テストを計画的に実施します。

期末に評価作業が集中すると、証跡の収集や不備の対応が間に合わない可能性があるため注意が必要です。内部監査部門や関係部署と連携し、年間スケジュールを意識して評価を進めていきましょう。

内部統制報告書作成のよくある課題

次に内部統制報告書作成のよくある課題を解説します。

内部統制文書が属人化する

業務フローや統制手続きが特定の担当者の理解に依存していると、文書化が不十分になりやすくなります。担当者が異動・退職した場合に業務の実態が把握できず、内部統制の評価や監査対応が難しくなるリスクがあります。

証跡管理が煩雑になる

内部統制の運用状況を確認するためには、承認書類やチェック記録などの証跡を保存しなければなりません。紙と電子データが混在すると管理が煩雑になり、必要な証跡を迅速に提示できないケースが発生します。

監査対応に時間がかかる

内部統制監査では、監査法人から証跡や業務プロセスの説明を求められることがあります。事前準備が不足している場合、資料収集や説明対応に多くの時間がかかり、担当部門の負担が大きくなるでしょう。

承認履歴が追えない

申請や承認がメールや口頭で行われていると、誰がいつ承認したかを確認できない事態になりかねません。承認履歴が明確でないと、統制が適切に運用されているかを証明できず、評価や監査の際に課題となることがあります。

内部統制業務を効率化する方法

ここでは上述の課題に対する効率化方法を解説します。

内部統制文書を電子化する

業務記述書やフローチャートなどの内部統制文書を電子化して共有することで、更新や管理が容易になります。文書の最新版を組織内で共有でき、担当者の変更があっても業務内容を引き継ぎやすくなるでしょう。

証跡管理をシステム化する

システム上で承認記録やチェックリストなどの証跡を管理すれば、保管や検索が容易です。必要な証跡を迅速に確認できるため、内部統制評価や監査対応の効率化にもつながります。

承認フローをデジタル化する

ワークフローシステムで稟議や申請の承認フローを管理すれば、承認履歴の自動記録も可能です。誰がいつ承認したかも明確になるため、内部統制の証跡としても活用できます。

契約業務をデジタル化する

契約書の作成や承認・締結、保管のデジタル化により、契約業務の透明性も高められます。電子契約サービスを活用することで、改ざん防止や履歴管理も可能となり、内部統制の強化につながるでしょう。

まとめ|内部統制報告書は計画的に準備

内部統制報告書は、企業の財務報告の信頼性を支える重要な開示書類です。作成には、評価範囲の設定、業務プロセスの評価、証跡の管理など多くの実務作業が伴います。そのため、決算直前に対応するのではなく、年間スケジュールを意識して計画的に準備を進めることが重要です。

内部統制の整備と運用の継続的な見直しは、監査対応の負担軽減になるだけでなく、企業のガバナンス強化にもつながります。

契約業務のデジタル化に「クラウドサイン」

また、内部統制強化の一手として、電子契約サービスを活用した契約業務のデジタル化に取り組むこともおすすめです。

国内売上シェアNo.1(※)のクラウドサインは、厳格な証跡管理と高いセキュリティを備え、透明性の高い経営を行なう基盤を構築できます。自社の内部統制を見直す際には、あわせて検討することをおすすめします。まずはサービス説明資料や、電子契約の入門資料をダウンロードして詳細をご確認ください。

この記事を書いたライター

高桑清人

中小企業診断士

前職ではBPO企業にて12年間、業務設計・品質管理・人材マネジメントなどの管理業務に従事。独立後は中小企業の経営支援に携わり、新規事業の立ち上げや事業計画策定を伴走型で支援。学習塾講師として16年・1万時間超の授業経験もあり、「聴く・伝える・支える」現場感を大切に活動している。

こちらも合わせて読む

この記事をシェアする