電子帳簿保存法で定められた契約書の「データ保存」要件とは 適法な保管・保存方法を解説

当記事では、2024年1月に完全義務化された電子帳簿保存法において、「契約書」をデータ保存(電子取引のデータ保存)する際の義務と要件に特化して解説します。

「メールやクラウドサインで交わした契約書はどう保存すればいいのか?」「データ化して文書保存の負担を適法に減らすには?」とお悩みの方に向けて、最新の法令に基づきわかりやすく解説します。

なお、電子帳簿保存法に対応するための「適正事務処理規程」の作り方を知りたい方は、以下の資料もあわせてご活用ください。

無料ダウンロード

クラウドサインではこれから電子取引への移行を検討する方に向け、電子帳簿保存法におけるデータ保存の定義や適正事務処理規程の作成方法などをまとめた資料を用意しました。興味のある方はダウンロードしてご活用ください。

ダウンロードする(無料)電子帳簿保存法とは? 契約書のデータ保存を義務付けた法律

電子帳簿保存法とは、正式な名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、電子取引(電子契約など)を行なった際のデータ保存に関する義務を定めた法律です。

なお、本記事では「契約書のデータ保存」に絞って解説しています。電子帳簿保存法の対象となる書類全般(請求書や領収書など)や、法改正の全体的なポイントについて詳しく知りたい方は、以下の解説記事を先にご覧ください。

電子契約やメール添付の契約書は「電子取引」に該当する

クラウドサインのようなインターネットを用いた電子契約や、メールで授受したPDFの契約書などは、税務上の用語で「電子取引」と呼ばれます(電子帳簿保存法2条1項5号)。

所得税および法人税を納税する企業や個人事業主が電子取引を行った場合、原則として紙に出力して保存することは認められず、電磁的記録(データ)のまま、法律の要件に従って保存しておく義務があります(同法7条)。

電子帳簿保存法

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

(中略)

五 電子取引 取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引をいう。第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

電子契約はここでいう「電子取引」に該当するため 、電子帳簿保存法の要件を満たさない方法(単にパソコンのフォルダに無秩序に保存するなど)で管理していると、法律違反となってしまうため注意が必要です。

出典:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

電子帳簿保存法で定められた電子契約におけるデータ保存の具体的要件

それでは、どのようにすれば契約のデータ保存が適法となるのか、その具体的方法について確認してみましょう。

まず、電子契約を「単にPDFファイルとしてサーバーに保存するだけ」では、民法や電子署名法上は有効でも、電子帳簿保存法の要件を満たさず税務リスクが存在することに注意が必要です。 第7条の条文中に「財務省令で定めるところにより」とあるように、保存義務の詳細な要件が電子帳簿保存法施行規則によって細かく定められているためです。

「法律の要件」と聞くと非常にややこしく感じるかもしれませんが、クラウドサインのような電子帳簿保存法に対応した電子契約サービスを利用すれば、システムの仕様上、大部分の要件はクリアできます。

ただし、単にPDFファイルをアップロードすればいいわけではなく、「日付や金額で検索できるようにデータを入力しておく」など、運用上で気を付けるべきポイントがいくつか存在します。

ここでは、契約書のデータ保存を適法に行うために必要な「期間・場所」の前提と、「4つの要件」について、クラウドサインでの対応方法とセットでわかりやすく確認していきましょう。

基本的な保存義務

まず基本的な義務として、契約書等の取引情報に係るデータは、紙の書類と同様に原則7年間保存する義務があります。

条文にいう「場所」と「期間」は、以下のように読み解きます。

- 保存すべき場所 = 取引関係書類が作成・受領された日本国内の納税地

- 保存すべき期間 = 7年間(※欠損金の繰越控除をする法人は最長で10年間)

なお、保存場所の要件については、電子契約システムのサーバーが海外にあっても国内からアクセスできれば差し支えないことが国税庁の見解として示されています。したがって、海外にサーバーが置かれているクラウドサービスであっても問題ありません。

この基本的な保存義務のもと、施行規則で定められた「4つの要件」について解説します。

参照:電子帳簿保存法一問一答

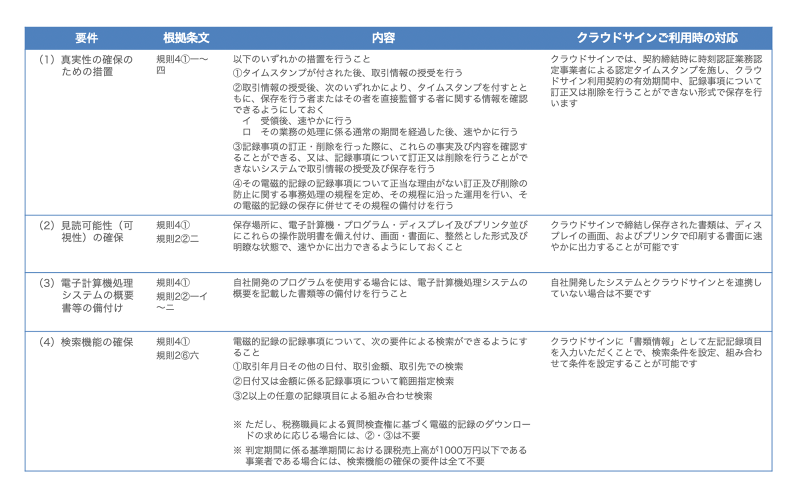

要件①:真実性の確保のための措置

データが改ざんされていないことを証明するため、以下のいずれかの措置を行う必要があります(施行規則第4条第1項)。

- タイムスタンプが付与されたデータを受領する

- データ受領後、速やかに認定タイムスタンプを付与する

- 訂正・削除の履歴が残る、または訂正・削除ができないシステムを利用する

- 正当な理由がない訂正・削除の防止に関する「事務処理規程」を定め、運用する

以前はタイムスタンプの付与が厳格に求められていましたが、現在ではクラウドサインのような「訂正削除ができないシステム」を利用するか、国税庁のサンプル等を参考に「事務処理規程」を作成・運用することでも適法に保存が可能です。

無料ダウンロード

クラウドサインではこれから電子取引への移行を検討する方に向け、電子帳簿保存法におけるデータ保存の定義や適正事務処理規程の作成方法などをまとめた資料を用意しました。興味のある方はダウンロードしてご活用ください。

ダウンロードする(無料)要件②:見読可視性の確保

納税地または事業所(税務調査を受ける場所)で、対象の電子取引データを速やかに確認できるようにしておく必要があります。

具体的には、パソコンのディスプレイやプリンターを備え付け、契約内容を整然とした形式で、速やかに画面や書面に出力できるようにしておくことが求められます。

要件③:システムの概要書等の備付け

自社開発したシステム等を利用する場合には、そのシステムの概要書やマニュアル(操作説明書)を備え付けておくことが法律で求められます。しかし、電子帳簿保存法施行規則の例外規定により、市販のクラウドサービスをそのまま利用する場合は概要書の作成義務が免除されます。 したがって、自社システムと連携等を行わずクラウドサインを単独で利用する限り、お客様側での概要書作成は不要ですが、オンラインマニュアルやヘルプ機能などで操作方法が確認できる状態にしておく必要があります。

要件④:検索機能の確保

税務調査などの際に、データを速やかに見つけられるよう、以下の検索機能を確保する必要があります。

- 「取引年月日」「取引金額」「取引先」を検索条件として設定できること

- 日付と金額については、範囲を指定して検索できること

- 2つ以上の項目を任意に組み合わせて検索できること

【重要:検索要件の緩和について】

最新の法令では、基準期間(前々事業年度など)の売上高が5,000万円以下の事業者、または電子取引データをプリントアウトして日付や取引先ごとに整理して提示できる事業者については、税務調査時にデータのダウンロードの求めに応じることができるようにしておけば、上記の検索要件はすべて免除されます。

電子帳簿保存法の遵守と電子契約の利用についてよくある質問

Q. 電子帳簿保存法で認められた保存方法の違いは?

A.電子帳簿保存法におけるデータ保存は、大きく以下の3つに分類されています。

- 電子帳簿等保存:会計ソフト等で電子的に作成した帳簿や書類をそのまま保存する方法

- スキャナ保存:紙で受け取った、あるいは作成した書類をスキャンして画像データとして保存する方法

- 電子取引のデータ保存:電子メールやクラウドで授受したデータをそのまま保存する方法

クラウドサインなどの電子契約サービスで締結した契約書は「3. 電子取引のデータ保存」に該当します。「わざわざ紙に印刷してハンコを押し、それをスキャンして保存する(スキャナ保存)」という二度手間をかけるより、初めから電子契約を利用してそのままデータ保存する方が、手間もコストもかからないため賢い選択と言えるでしょう。

Q. 所轄税務署への事前届出・承認は必要?

A.不要です。

以前は電子保存を導入する際に税務署長の事前承認が必要でしたが、法改正により事前承認制度は廃止されました。現在は、要件を満たしたシステムや規程を用意すれば、すぐに電子保存を開始できます。

Q. 紙で契約締結した後、スキャナ保存の要件に従って保存すれば、原本(紙)は捨ててもよい?

A.スキャナ保存の要件を満たせば税務上の原本廃棄は可能ですが、民事訴訟法上や印紙税法上の問題に注意が必要です。

紙の契約書をスキャンしたデータは、裁判において証拠としての評価が単なる「コピー」扱いになるリスクがあります。また、書面で作成した課税文書には収入印紙を貼付する義務がありますが、原本をすぐに廃棄してしまうと印紙税の納付状況の証明が困難になる場合があります。

コンプライアンスを徹底する意味でも、スキャナ保存に頼るより、印紙税が非課税となる「電子契約(電子取引)」をはじめから選択するのが安全かつ適切です。

Q. クラウドサインは電子帳簿保存法の要件を満たせるのか?

A.はい、クラウドサインは上記で解説した電子帳簿保存法(電子取引データ保存)のシステム要件を満たすことができる電子契約サービスです。

- 要件①(真実性):クラウドサインは記録事項の訂正削除ができないシステムです。また、締結済みファイルには認定タイムスタンプも付与されます。

- 要件②(可視性):ディスプレイやプリンタへ速やかに出力可能です。

- 要件③(マニュアル):自社システムとAPI連携等をしない限り、お客様側でのシステム概要書の作成は不要です。

- 要件④(検索機能):書類情報として「取引年月日」「取引金額」「取引先」を入力いただくことで、高度な検索が可能です。

さらにクラウドサインでは、入力の手間を省くため、AIが契約書の情報を自動で読み取って入力する「AI契約書管理機能」を搭載しています。これにより、検索要件を簡単に満たしつつ、圧倒的な業務効率化を実現できます。

さらにクラウドサインでは、入力の手間を省くため、AIが契約書の情報を自動で読み取って入力する「AI契約書管理機能」を搭載しています。これにより、検索要件を簡単に満たしつつ、圧倒的な業務効率化を実現できます。

クラウドサインは、導入社数250万社以上、累計送信件数4000万件超の国内売上シェアNo.1(※1)の電子契約サービスです。

電子帳簿保存法に完全対応した契約書のペーパーレス化をご検討中の方は、ぜひ下記の無料資料をご入手ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「クラウドサイン サービス説明資料」をご用意しました。クラウドサインの特徴や使い方を詳しく解説していますので、ダウンロードしてご活用ください。

ダウンロードする(無料)※1:株式会社富士キメラ総研「ソフトウェアビジネス新市場2025年版」(電子契約ツールベンダーシェア、2024年度実績)

この記事を書いたライター

弁護士ドットコム クラウドサインブログ編集部

こちらも合わせて読む

この記事をシェアする