契約書に貼る印紙税額の判定は誰がやるべきか?

「御社で印紙税を担当する部署はどちらですか?」と尋ねられて、即答できるビジネスパーソンは意外に少ないもの。その背景に、印紙税額判定業務が抱える難易度と特殊性があります。

電子契約のメリットは、収入印紙のコスト削減だけでなく、そうした難易度の高い業務フローそのものをカットすることができる点にもあります。

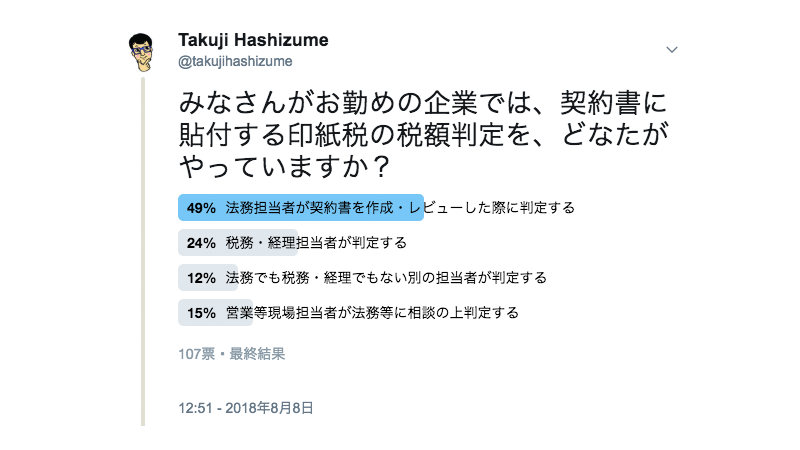

Twitterアンケート「契約書に貼る印紙税の税額判定は誰がやっていますか?」

企業の中で、印紙税に関する判断業務を所管・担当するべきは、どの部署なのか?

収入印紙は契約書に貼るものなのだから、当然に法務部門なのでは?そんな風に思われる方も多いかもしれません。でも実はこれ、会社によってポリシーが様々異なっていたりします。

私が経験した中でも、税務を担う経理部門が出来上がった契約書を読んで税額をチェックしていた企業、押印業務の中で印紙に消印を押すからという理由で総務が担当していた企業など、さまざまなパターンがありました。会社によっては、特に責任部署を定めず、営業現場で判断するというところもあるようです。

世の中では、どの部署が担っているケースが多いのか?試しにTwitter上で8時間限定のアンケートをとってみたところ、

企業法務に関わるフォロワーが回答者の多くを占めているにもかかわらず、法務部門が担当するという回答が50%を下回る という、興味深い結果となりました。

印紙税の税額判定の難しさと特殊性

印紙税の税額を判定する業務とは、

- 対象となる契約書に書かれた契約内容を法的に正確に読み取り

- 印紙税法の別表に定める課税物件(契約書)の種類と税額が書かれた表に当てはめる

というもの。

こういうと一見簡単なようですが、やってみると実はかんたんな業務ではありません。1通1通個性のある契約書を読み、すばやく、かつ間違いなく区分を判定できるようになるまでには、相当な訓練と経験が必要 になってきます。

(1)時には裁判で解釈が争われるほど難易度の高い業務

たとえば、養鶏機器の売買契約書の中に「請負工事費に関する見積書」が袋綴じされていたケースで、単に物品の譲渡に関する契約と評価するならば不課税であるところ、この見積書を一体の文書と評価することで請負契約と解釈すべきか否かが争われた裁判例 があります。

結局、売買契約書の合意には見積書に明記された工事を完成させる義務の要素が少なからず含まれているとして、2号文書への該当が一部認められてしまいました(平成22年9月8日裁決)。

契約書のタイトルだけで区分を判断できないのは当然としても、このような微妙な判定を自信をもって間違いなく下せるようになるには、どうしても数年に渡る契約書読解の修行と注意力が必要になってくるわけです。

(2)印紙税業務経験者ならではの悩みの声も

今回のアンケートに対するコメントでも、印紙税額の判定の難しさについて、プロフェッショナルな皆様がお悩みを抱えている様子が伺えるコメント を寄せていただきました。

- 印紙税がいくら必要なのか判断するの難しいもんな…。そもそも課税文書にあたるのか、とか当たるとしても「請負に関する契約書」なのか、「継続的取引に関する契約書」なのか、とか。

- 印紙税って考え始めると意外と深いんですよね。例えば、請負型の業務委託契約の場合、普通に考えれば2号文書だけど、著作権の譲渡条項が入ってたら1号文書になるの?とか。。で、悩んでる途中でふと我に帰って「数百円・数千円の違いに何分かけてるんやワイは…」ってなる。。

- 実際、印紙税は難しい。請負か委任かの性質決定に迷い、課税文書に当たるか悩んだり、通常は課税文書に当たらない契約書でも、金銭を受領した旨の記載があると課税文書になったり。特に定型文書で判断を誤ると悲惨で、過去には、融資承認文書に関し印紙税2億円の納付漏れを指摘された銀行もあった。

- 印紙税額の計算は、特に何も考えず相手方の貼ってあるものに合わせるって会社も多いと思います。あといくらかわからない時はとりあえず200円貼ってることも多そう。

(3)実は税理士にも印紙税の税務代理が認められていない

ちなみに印紙「税」と名がつくことから、一般には税理士の専門分野と思われがちです。

ところが、税理士法は、税理士に印紙税の税務代理を認めていません。税理士法第2条1項および同施行令第1条において、税理士業務の対象と「しない」租税として、登録免許税や自動車重量税等とならび、印紙税が列挙されているのです。

第二条 税理士は、他人の求めに応じ、租税(印紙税、登録免許税、関税、法定外普通税(略)、法定外目的税(略)その他の政令で定めるものを除く。第四十九条の二第二項第十号を除き、以下同じ。)に関し、次に掲げる事務を行うことを業とする。(以下略)

こうなった背景には、昭和55年(1980年)の法改正まで、印紙税に関する書類作成業務が行政書士の独占業務として整理されていたという、歴史的な経緯もあります(八ツ尾順一『入門税務調査』P168-169)。

税理士に印紙税の相談をしても回答が得られないのにはこうした事情があります。なお、国税庁の税務調査などが入った際も、印紙税については税理士が対応を代理することは認められていません。

電子契約のメリットは印紙税の判断フロー自体をなくせる点にこそある

以上見てきたように、時に解釈の争いが裁判沙汰にまでなり、税理士のようなプロでも法令によって業務対象外とされるなど、この印紙税の税額判定という業務がいかに特殊な業務領域であるかが、お判りいただけたかと思います。

企業における 印紙税に関する判断は、その契約スキームをもっとも詳細に検討し契約書を作成・レビューした部門が行うのが自然 だと考えます。法務部門があるのであれば、本来は法務部門が担当すべきでしょう。

にもかかわらず、冒頭のアンケートのように印紙税の担当部門が千差万別になる理由の一つには、面倒な税額判定作業や解釈間違いによるリスクを自部門で背負いたくない、といった本音があるのかもしれません。

このメディアでも何度かご紹介しているとおり、電子契約には印紙税は課税されません(ご参考:電子契約で収入印紙が不要となる理由—根拠通達と3つの当局見解)。こうした契約の電子化の文脈の中で印紙税が話題になるとき、一般には「電子契約には印紙税が課税されない」という、金銭的なメリットだけが注目されがちです。

しかし 金銭的コスト削減効果以上に、「印紙税の税額を間違わないよう素早く判定する」という高度な専門能力が求められる業務フローや、「必要な分だけの収入印紙を購入 → 契約書に貼付 → 消印する」といった手間を一気になくせるということこそが、電子契約を採用する大きなメリット なのではないか。クラウドサインはそう考えています。

画像:

TRAIMAK / PIXTA(ピクスタ)

(橋詰)

この記事をシェアする