ブックレビュー 手塚崇史『契約書作成のための国際税務のポイント』

外国企業とむすぶ契約書を作成する際、担当者間のエアポケットに落ちて忘れがちなのが税務リスクへの手当です。本書ではチェックリストを使って国際税務の全体像を把握し、契約類型ごとに具体的に挿入すべき条文を学ぶことができます。

外国企業とむすぶ契約書の作成プロセスで忘れられがちな国際税務リスク

グローバルな取引の契約書を担当することに苦手意識を隠せない担当者は、決して少なくないと思います。

その苦手意識の主な原因となっているのは、やはり「外国語では自分がイメージしたとおりの条文が書けない」という点がダントツのトップでしょう。次いで、準拠法(当該契約の解釈にベースとなる法律)が多くの場合日本法とはならないことによる、未知の法に対する不安の問題ではないかと思います。

そんな苦手意識や不安の中、契約検討においてついつい手当を忘れてしまいがちなのが、「国際税務」のリスクです。その取引に課税される税金への対応策までをきちんとフォローして契約書を作成できているかと問われると、自信がない方は多いのではないでしょうか?

本書は、タックスに強いデロイトグループDT法律事務所の手塚崇史弁護士の手による、契約書における国際税務対策の指南書となります。

国際税務の全体像を掴んでから契約ごとの各論を抑える

全体の構成としては、大きく二部構成。第Ⅰ部でグローバル取引において発生する税務リスクを類型化し、第Ⅱ部で契約類型ごとに具体的にどのような条文に落とし込めばよいかを解説します。

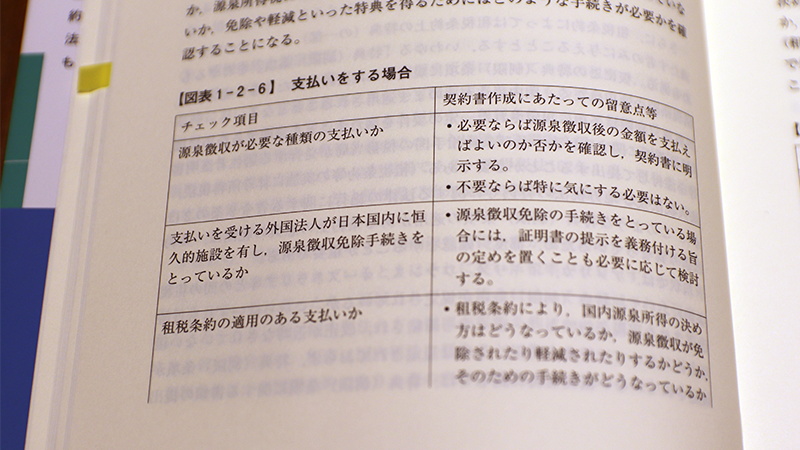

たとえば第Ⅰ部に掲載された、対価を支払う側/受領する側で立場を分けたチェックリストがわかりやすい。国際税務の全体像を掴むのに非常に有用です。

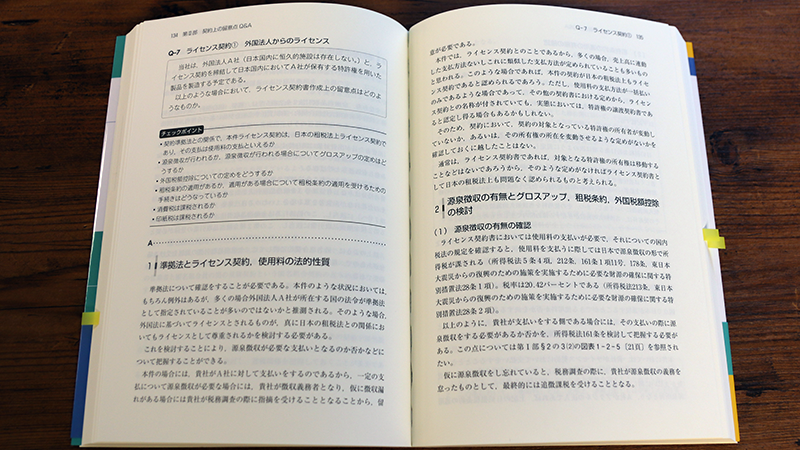

続く第Ⅱ部では、以下写真にあるような ケース → チェックポイント → 各税目別解説 というフォーマットに統一し、契約類型ごとに解説を展開しています。契約書を作成する際に手元にあると非常に心強い存在です。

この第Ⅱ部で扱われている全契約類型をリストアップしてみました。

- ローン契約(借入/貸付)

- 雇用契約

- 出向・長期出張

- 共同研究開発契約

- ライセンス契約(ライセンサー/ライセンシー)

- 知的財産権の譲渡契約(譲受/譲渡)

- 販売代理店契約

- フランチャイズ契約(from外国法人/to外国法人)

- 役務提供契約(人的役務/電気通信利用役務)

- 不動産賃貸契約

- 不動産売買契約

- 匿名組合契約

- 組合契約

- 株式譲渡契約

- 事業譲渡契約

- 現物出資契約

これだけ揃っていれば、国際契約で遭遇するほとんどの契約類型をカバーしていると言っても、過言ではないでしょう。

国際契約の税務リスクを笑うものは利益率に泣く

海外に拠点を作るレベルでの進出には至ってない、という企業であっても、ソフトウェア・コンテンツ・キャラクター等の知的財産権について外国企業からライセンスを受けて対価を支払ったり、または外国企業に対してライセンスして対価を受け取ったり、外国企業の株式を取得もしくは譲渡したり・・・という機会は、今後ますます増えていくはずです。

そんなときに、租税契約を確認し、源泉徴収の手続きを把握し、契約書の条文・条件設定上必要な手当をしていなかったがために、プロジェクトで想定していなかった税負担が発生し、見込んでいた利益が目減りするということは少なくありません。

具体的には、支払額が100円である場合であって、源泉徴収等の公租公課の額(税率)が10パーセントであるような場合には、グロスアップの定めがない場合には90円の支払額となってしまうが、グロスアップの定めを置くことにより、111円(100÷(1-10%))の支払いとすることで、111円に10パーセントの源泉徴収がかかっても99.9円(約100円)の支払いとなって、当初想定していた額と同額を受領できるとするものである。(P143-144)

税務リスク対応の常套手段として、こうした「グロスアップ条項」の手当はよく使われるテクニックです。グローバルのライセンス契約に慣れている企業であれば、税務担当者も法務部門も、当たり前の知識として認識し、対処できていることでしょう。

しかし、ベンチャー企業などで、プロジェクト担当者、法務、経理担当者らが国際契約を締結した経験が少なかったりすると、こうした実務的なところで足元をすくわれることになります。

法令違反リスクと違い、あらかじめの手当の有無がプロジェクトの経済的な成果の良し悪しに直結する可能性があるにもかかわらず、担当者間でエアポケットに落ちて手当を忘れがちなのが、この国際税務リスクです。契約書が取引の設計図であるならば、国際税務は責任範囲外だからと逃げるのではなく、自分から球を拾いにいくぐらいの気概を持っておきたい分野です。

(橋詰)

こちらも合わせて読む

この記事をシェアする