電子帳簿保存法の2020年改正—クラウド型電子契約によるペーパーレス化が容易に

数あるバックオフィス業務の中でも、完全ペーパーレス化へのハードルが高かった契約の世界。2020年10月に施行される改正電子帳簿保存法により、一定の条件を満たすクラウド型電子契約サービスを利用すれば、税務上の心配も不要となります。

ローカル署名時代の電子化最大の障害だった「電子帳簿保存法」対応

企業の中で紙ベースで行なっていた契約業務を電子化・ペーパーレス化していくにあたり、一見目立たないものの地味に悪影響を及ぼしてきた法律があります。それが「電子帳簿保存法」です。

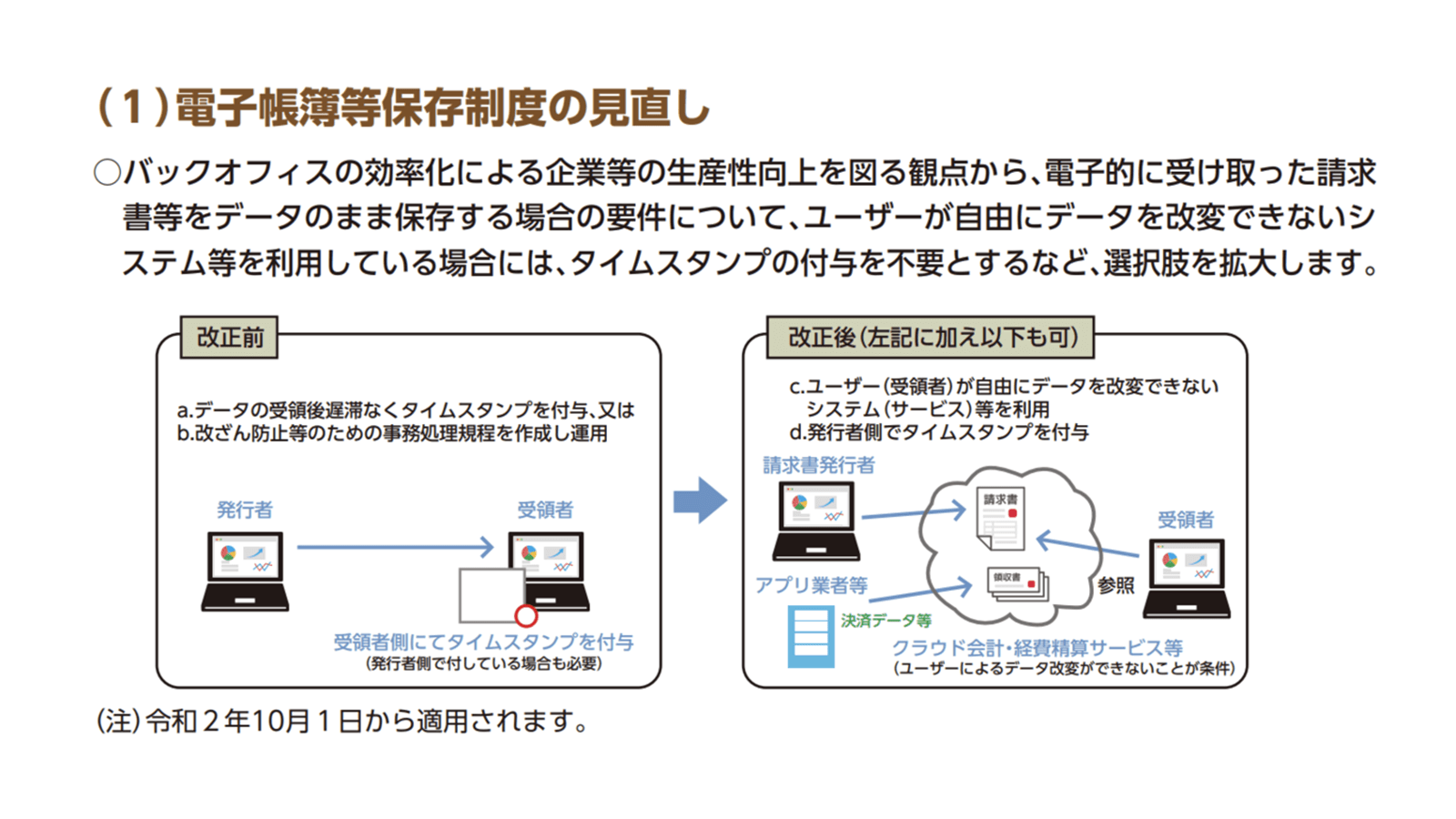

この法律は、本来であれば法人税法上義務付けられている会計・取引を記録する文書の保存義務に関し、電子化を広く認める法律のはずでした。しかし現実には、改ざん等防止のための認定タイムスタンプ全件付与を原則化するなど、無謬性を求めすぎるあまり企業の業務実態にそぐわない「ペーパーレス化規制法」となっていました。

特に、せっかく電子契約を導入するにしても、ローカル型電子契約サービスを利用している場合などは、契約当事者全員が認証事業者から電子証明書の発行を受ける手間に加えて、この法律の要件を満たす認定タイムスタンプをも当事者全員がそれぞれ受信時に施さなければならない問題がありました。電子署名法を遵守できても、税法を遵守するのに別途多大な手間が別途発生してしまう、というわけです。

今回の改正により、こうしたタイムスタンプ要件が緩和されるとともに、ユーザーが自由にデータを改変できないクラウドサービスを利用している場合には、電子データへの認定タイムスタンプの全件付与を不要とする、ペーパーレス化と電子契約のクラウド化をさらに推進するための法改正が施行 されることになりました。

契約書のペーパーレス化要件緩和の概要とクラウド型電子契約

それでは具体的に、国税庁のウェブサイトや「電子帳簿保存法一問一答(電子取引関係)」なども参考にしながら、緩和されたペーパーレス化の条件を条文で確認します。

電子帳簿保存法一問一答 【電子取引関係】をチェック

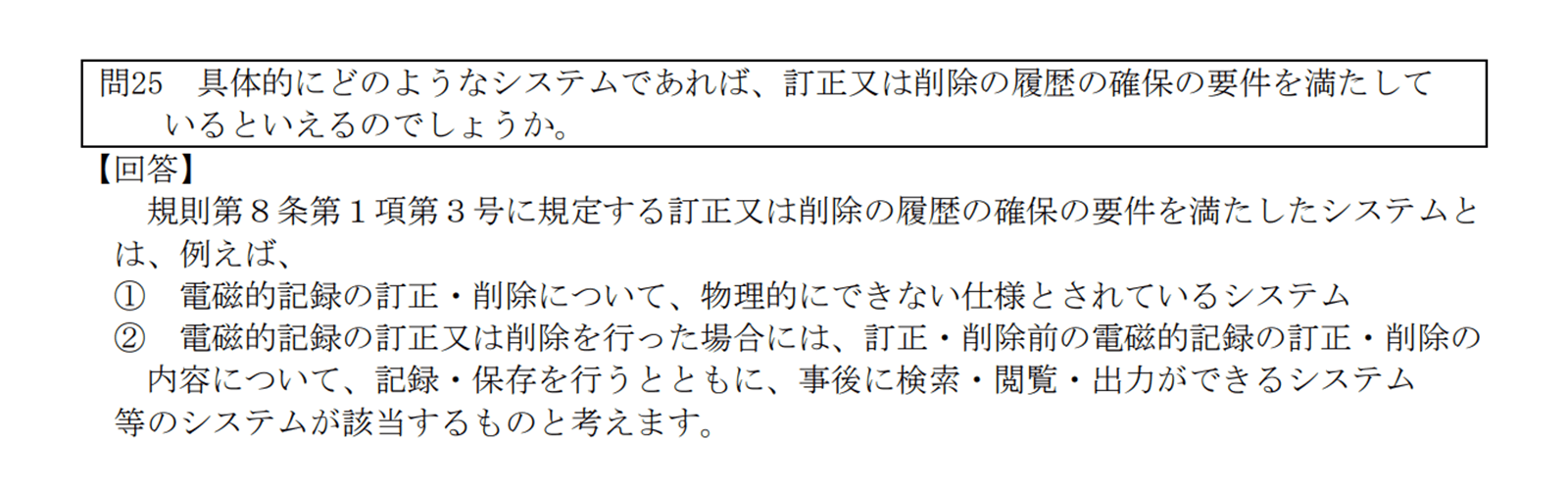

まず、今回の改正で具体的にどのようなクラウドサービスの利用を想定しているのか、まず概要を掴むために、国税庁が作成しているQ&A集「電子帳簿保存法一問一答 【電子取引関係】」をチェックしてみましょう。

もともと認定タイムスタンプの利用を前提としていたのと同様の趣旨で、クラウド上で保存した契約データが変更できない、または変更した場合にはそのログが追えるものでなければならない と定められています。

電子帳簿保存法および施行規則の条文をチェック

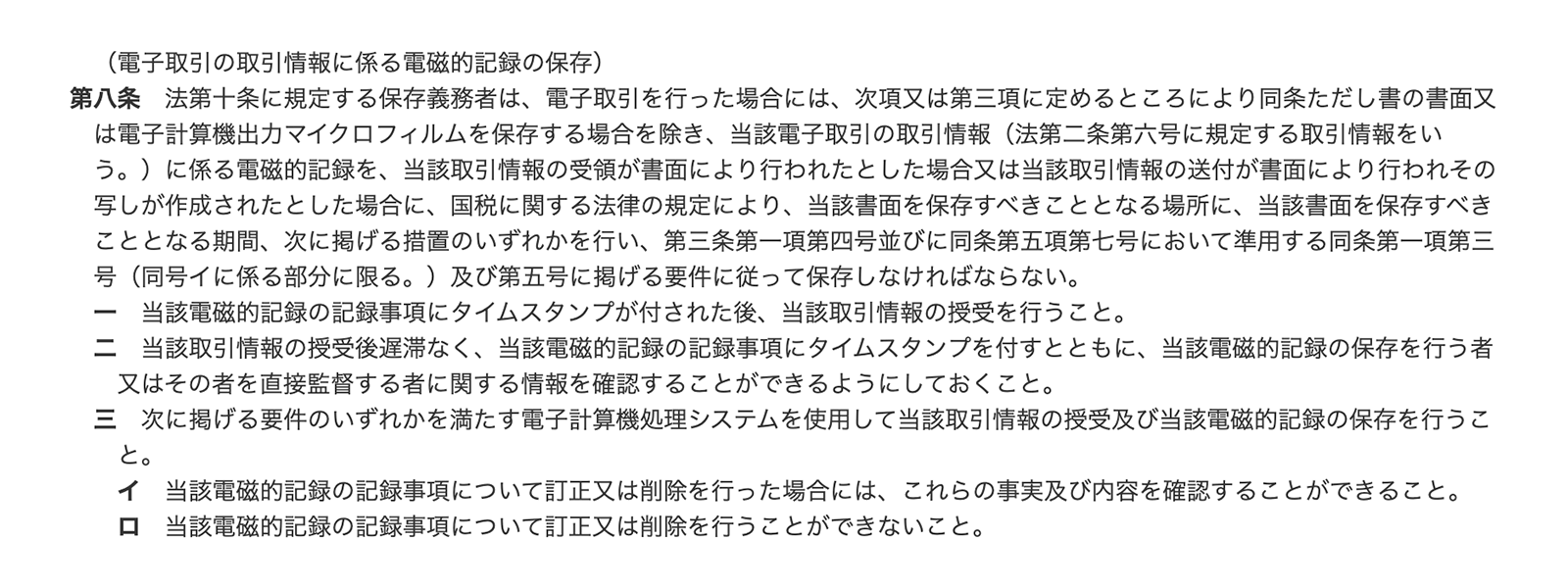

念の為、上記Q&Aの前提となっている電子帳簿保存法施行規則8条1項3号の条文も確認してみます。

この記載から、

8条1項3号イ:電子契約のファイル・データを訂正・削除できるが、その修正ログが検索・閲覧・出力できるシステム

8条1項3号ロ:電子契約のファイル・データを訂正・削除できないシステム

のいずれかを企業が採用することを想定していることがわかりますが、契約の場合、会計帳簿と違って契約相手方も電子署名等をしているため、その相手方の承諾なしに訂正・削除をすることは原則としてできないはずです。そうすると、2の 「訂正・削除できないシステム」の利用を前提とすべき でしょう。

電子帳簿保存法で訂正・削除が禁止される契約管理台帳データの範囲はどこまで?

ここで問題となるのが、改正法が定める「訂正・削除」が禁止されるデータの範囲 についてです。

契約書を長い期間にわたって管理する以上、たとえば検索のしやすさを維持するために契約書の管理部署名や担当者名を変更することもあるはずです。このように、電子帳簿保存法3条1項5号で要求される検索要件の正確性を担保するために、クラウド上の契約管理簿のデータを変更することが、この「訂正・削除」の禁止に抵触してしまうとすると、電子帳簿保存法を守るためにクラウド上の契約管理台帳データベースをメンテナンスできないという本末転倒な事態になりかねません。

この点、電子帳簿保存法施行規則の条文を検討してみると、訂正・削除を禁止されているのは「当該電子取引の取引情報(法第二条第六号に規定する取引情報をいう。)に係る電磁的記録」の「記録事項」と規定されています(8条1項柱書)。一方、検索要件でデータベースの維持のために適宜訂正・削除が必要な項目は、同法上「記録項目」と、条文上言葉が使い分けられていました(3条1項5号)。

よって、契約書データと紐づく契約管理台帳の「記録項目」をメンテナンスできるシステムであったとしても、契約書データの「記録事項」を訂正・削除するものでなければ差し支えない ものと解釈できます(2020年7月29日東京国税局麻布税務署にも確認)。

契約書管理の一元化とクラウド化に向けた絶好のチャンス到来

以上、2020年10月に施行される改正電子帳簿保存法の内容と、クラウド型電子契約サービスの利用にあたって確認しておきたい知識を整理しました。

もちろん、この改正後も、引き続き認定タイムスタンプによる税務対応も可能です。しかし、契約の電子化が各社で進み、タイムスタンプのない電子契約ファイルを契約管理データベースに取り込む場合なども想定されることを考えると、今回の改正によって、クラウド型電子契約サービスに移行し、契約管理もクラウドに一元化する絶好の機会が到来した といえるでしょう。

また、クラウド型電子契約サービスを選ぶにあたっては、「記録事項」についてはデータが変更できないようにロックされ、一方で検索キーたる「記録項目」については柔軟にメンテナンスが可能なように設計されているサービスかどうかを確認することも、あわせて必要となってきます。

画像: K+K / PIXTA(ピクスタ)

(橋詰)

こちらも合わせて読む

この記事をシェアする