【弁護士監修】運送契約書の印紙税が必要なケースとは?金額早見表や作成時の注意点を解説

![]()

運送契約書を作成する際、印紙税を貼るか否かは企業の法務担当者にとって避けて通れない重要な実務課題です。契約金額によって印紙税額は大きく変わり、貼付漏れがあれば過怠税というペナルティが課される一方で、契約書の種類や記載方法によっては印紙税が不要になるケースもあります。

この記事では、運送契約書の印紙税について、金額早見表、印紙が不要になるケース、作成時の注意点を詳しく解説します。

無料ダウンロード

運送契約書に必要な印紙税の基本知識

まずは、どのような場合に収入印紙の貼り付けが必要かを解説します。

運送契約書が課税文書に該当する条件

運送契約書が印紙税の課税対象となるかどうかは、契約書に記載されている内容によって判断されます。印紙税法では、契約書の名称ではなく、実質的な内容に基づいて課税文書かどうかを判定する原則があります。そのため、「運送契約書」という名称であっても、記載内容次第で課税文書に該当しない場合もあります。

運送契約書が課税文書に該当するパターンは、主にふたつです。

ひとつ目は、印紙税法上の「運送に関する契約書」(別表第1号の4文書)に該当する場合です。具体的には、運送契約を内容とするもので、その契約内容に、特定の運送業務について契約金額が明記されている場合です。

ふたつ目は、印紙税法上の継続的な取引の基本となる契約書(別表第7号文書)に該当する場合です。ただし、第7号文書に該当するためには下記4点を満たす必要があります。

- 営業者間の契約であること

- 売買・運送・請負などの継続的取引であること

- 契約期間が3か月を超えること(更新により3ヵ月を超える場合も含む)

- 契約金額の記載がないこと

運送契約書の多くは月額運賃や単価を定めて継続的な取引関係を構築する形式が一般的です。このような契約書は第1号の4文書ないしは第7号文書として課税文書となりますが、貼付すべき印紙税額は、契約金額を明確に算定できるかどうかで決まります。

無料ダウンロード

運送契約書の印紙税額早見表と計算方法

正確な印紙税額を把握するには、まず契約金額を正しく算定し、それに対応する税額を印紙税額表から確認することが必要です。ここでは、実務で役立つ印紙税額の早見表と、運送契約特有の契約金額算定方法について詳しく説明します。

契約金額別の印紙税額一覧

運送契約書の印紙税額は、適用される文書の区分と契約金額によって決まります。ここでは、第1号の4文書と第7号文書それぞれの印紙税額を解説します。

第1号の4文書(運送に関する契約書)の印紙税額

契約金額が明記されている運送契約書は、以下の印紙税額表に従って印紙税を納付(印紙を契約書に貼付)します。

運送契約書の印紙税額早見表

| 契約金額 | 印紙税額 |

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

| 1億円超5億円以下 | 100,000円 |

| 5億円超10億円以下 | 200,000円 |

| 10億円超50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

| 契約金額の記載のないもの | 200円 |

第7号文書(継続的取引の基本契約書)の印紙税額

継続的な運送取引の基本条件を定めた契約書で、契約金額が算定できない場合は第7号文書として一律4,000円の印紙税となります。ただし、以下の要件をすべて満たす必要があります。

- 営業者間の契約であること

- 契約期間が3か月を超えること(更新により3ヵ月を超える場合も含む)

- 2回以上の継続的な取引を行うことを内容とするものであること

- 契約金額の記載がない、または算定できないこと

同じ運送契約でも、記載方法によって第1号の4文書(契約金額に応じた印紙税)になるか、第7号文書(一律4,000円)になるかが変わります。たとえば、年間契約で総額が1,500万円の運送契約であれば、第1号の4文書として印紙税20,000円が必要ですが、契約金額を明記せず基本条件のみを定めた場合は第7号文書として4,000円で済む可能性があります。

また、表中の金額区分は「超」と「以下」の違いに注意してください。たとえば、契約金額がちょうど100万円の場合は「100万円以下」の区分に該当し、印紙税額は1,000円です。一方、100万1円であれば「100万円超500万円以下」の区分となり、印紙税額は2,000円に跳ね上がります。このような境界線上の金額の場合、契約金額の設定や記載方法を工夫することで印紙税を節約できる可能性があります。

よくある間違いとして、複数年契約の場合に年額だけを見て印紙税額を判断してしまうケースがあります。たとえば、月額50万円で2年間の運送契約を締結する場合、年額は600万円ですが、契約期間全体では1,200万円となります。印紙税の判定に使う契約金額は、契約期間全体の総額が基準となるため、この場合は1,200万円に対する印紙税20,000円が必要です。年額600万円として印紙税10,000円で処理すると、税額不足として指摘される可能性があります。

「収入印紙の過剰貼り付けを防ぐポイントとコスト削減のコツ」

「収入印紙」とは、国に税金や手数料を納めるために書類に貼る証票のこと。積み重なって、大きなコスト負担になっているかもしれません。この資料では、収入印紙の過剰貼り付けの問題や、印紙代を削減するコツについてお伝えします。物価高によるコスト負担が気になる企業担当者の方は必見です。

ダウンロード(無料)月額運賃から契約金額を算定する際の注意点

運送契約では、月額運賃や単価を基準とした契約形態が一般的です。この場合、印紙税を算定するための契約金額をどのように計算するかが問題となります。基本的な考え方は、契約書の記載内容から契約金額を合理的に算定できるかどうかです。

国税庁の通達によれば、契約書に契約期間と月額運賃(または単価と数量)が明記されており、それらを掛け合わせることで契約総額が明確に算定できる場合は、その総額が契約金額として扱われることになります。たとえば、以下のような記載がある契約書を考えてみましょう。

契約期間:2024年4月1日から2026年3月31日まで(2年間)

月額運賃:50万円

支払方法:毎月末日締め、翌月末日払い

このケースでは、月額50万円×24か月=1,200万円が契約金額として算定され、これに基づいて印紙税20,000円が課税されます。契約書に「契約総額1,200万円」と明記されていなくても、月額と契約期間から総額が計算できる以上、印紙税の対象となります。一方、以下のような記載の場合は状況が異なります。

契約期間:2024年4月1日から1年間(以降自動更新)

月額運賃:実績に応じて決定、または「月額運賃:50万円を基準とし、実際の運送量に応じて変動」

このケースでは、契約金額を確定的に算定することができません。自動更新条項がある場合、契約期間の終期が明確でないため総額を計算できませんし、「実績に応じて」という文言がある場合も確定額が不明です。このような場合、契約書は「契約金額の記載のないもの」として200円となる取扱いがあり得ます。

ただし、税務調査では契約書の記載だけでなく、実際の取引実態も考慮されます。契約書では「実績に応じて」と記載しているものの、実際には毎月ほぼ一定額が支払われており、契約期間も事実上確定している場合は、実質的に契約金額が定まっているとみなされる可能性があります。形式的な記載方法だけで印紙税を回避しようとする行為は、税務上のリスクを伴います。

また、単価契約の場合にも注意が必要です。「1件あたり5,000円」という単価だけが記載されており、契約期間中の運送件数が明記されていない場合は、契約金額を算定できないため印紙税は200円です。しかし、「月間200件、契約期間1年間、単価5,000円」と記載されていれば、5,000円×200件×12か月=1,200万円が契約金額となり、印紙税20,000円の貼付が必要です。

運送契約書作成時の印紙税に関する実務上の注意点

運送契約書を作成する際、印紙税に関する知識不足や不注意により、思わぬトラブルに直面することがあります。ここでは、印紙税に関する重要な注意点を解説します。

印紙の貼付漏れや過不足があった場合のペナルティ

運送契約書に必要な印紙を貼付しなかった場合、または貼付した印紙の金額が不足していた場合、印紙税法違反として過怠税が課されます。過怠税は単なる延滞利息ではなく、重いペナルティであり、企業のコンプライアンス上も重大な問題となります。

過怠税の金額は、本来納付すべき印紙税額の3倍です。たとえば、本来20,000円の印紙を貼付すべき契約書に印紙を貼らなかった場合、本来の税額20,000円に加えて過怠税40,000円が課され、合計60,000円を納付しなければなりません。過怠税が課される具体的なケースは以下のとおりです。

【過怠税が課される主なケース】

- 課税文書に収入印紙を貼付していない場合

- 貼付した印紙の金額が本来必要な金額より少ない場合

- 印紙を貼付したが消印(割印)をしていない場合

- 契約書を2通作成したが、1通にしか印紙を貼付していない場合

とくに実務上失念しやすく、注意が必要なのは、消印の有無です。収入印紙を貼付しただけでは納税したことにならず、必ず消印(割印)をしなければなりません。消印は、印紙と契約書にまたがって押印またはサインをすることで、印紙の再使用を防止する目的があります。消印がない場合、印紙を貼付していても「印紙税を納付していない」とみなされ、過怠税の対象となります。

ただし、この場合の過怠税は、貼付していない場合の3倍ではなく、消印がない印紙の金額と同額が過怠税として課されます。

複数者が契約当事者となる場合の印紙の取扱いも重要です。契約書を2通作成し、各当事者が1通ずつ保管する場合、原則としてそれぞれの契約書に印紙を貼付する必要があります。「原本」「写し」という区別ではなく、両方とも課税文書として扱われるためです。

どちらか一方にしか印紙を貼付していない場合、もう一方の契約書について過怠税が課される可能性があります。万が一、過去の契約書に印紙の貼付漏れが見つかった場合は、速やかに税務署に自主申告することで、過怠税の軽減措置を受けられる可能性があります。

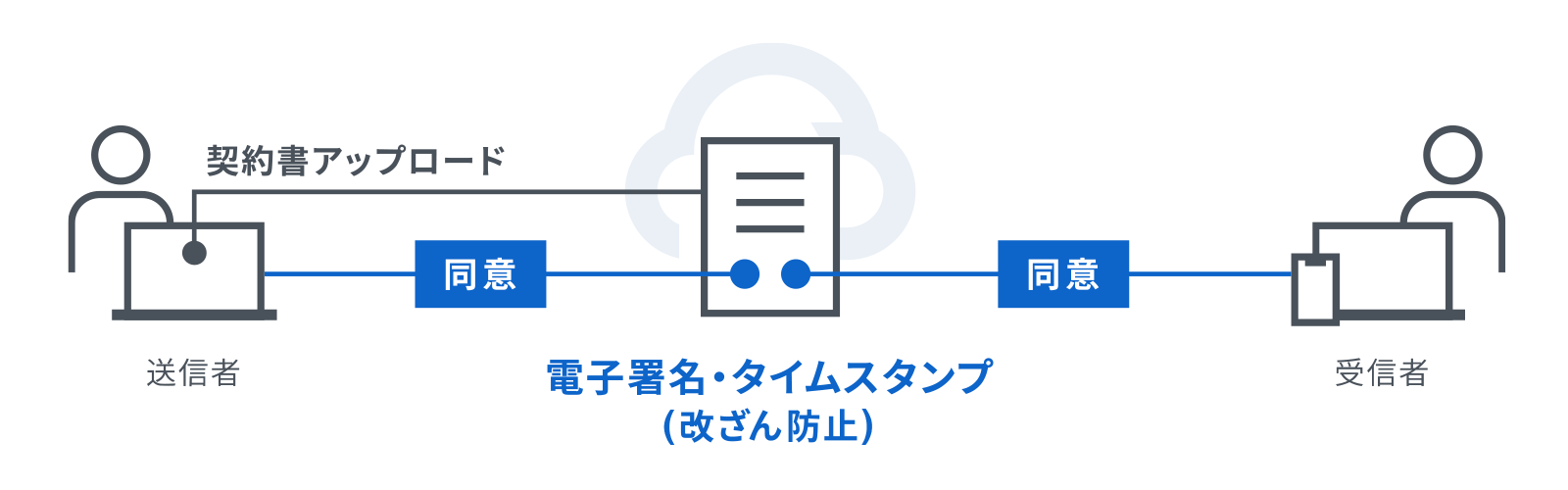

電子契約サービスで締結した場合は収入印紙が不要になる

契約締結業務をオンライン上で完結できる「電子契約サービス」を利用する場合には、収入印紙の貼付は不要になります。印紙税において課税文書の作成は用紙への記載によるものと定義されており、電子契約書に対しては印紙税はかからないためです。

電子契約サービスとは、インターネットなどの情報通信技術を利用し、電子ファイルに対して電子データ(電子署名・タイムスタンプなど)を記録して締結する契約を可能にするサービスのことです。

電子契約サービスを利用することで、印紙代だけでなく紙代や印刷費、郵送費も削減できる上、契約締結までのリードタイムも削減可能です。収入印紙の貼り忘れや貼り間違いのリスクを回避しつつ、スムーズな契約プロセスを実現するために、電子契約の活用を検討してみてはいかがでしょうか。

当社の提供する電子契約サービス「クラウドサイン」は導入社数250万社以上、累計送信件数3,000万件超の実績を持つ電子契約サービスです。「どのように導入するのが良いかわからない」「社内で承認を得るためにどうしたらいいかわからない」といった導入時によくいただくお悩みを解決するサポートも充実しています。

なお、クラウドサインでは契約書の電子化を検討している方に向けた資料「電子契約の始め方完全ガイド」もご用意しています。

電子契約を社内導入するための手順やよくある質問をまとめていますので、電子契約サービスの導入を検討している方は以下のリンクからダウンロードしてご活用ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「電子契約の始め方完全ガイド」をご用意しました。電子契約サービスの導入を検討している方はダウンロードしてご活用ください。

ダウンロードする(無料)まとめ

この記事では、運送契約書の印紙税について、課税対象となる条件、契約金額別の印紙税額早見表、印紙が不要になるケース、そして実務上の注意点を詳しく解説しました。

運送契約書の印紙税は、契約金額や記載方法によって大きく変わるため、正確な知識を持って適切に対応することが重要です。とくに、電子契約の活用は印紙税の削減だけでなく、業務効率化にも大きく貢献します。この記事で紹介した知識を活用し、法令遵守と合理的なコスト管理を両立させた契約書作成を実現してください。

なお、クラウドサインでは、電子契約で実現するコスト削減の方法を知りたい方にぜひご一読いただきたい資料「業務プロセスの無駄をなくすには?電子契約の導入からスタートする戦略的コスト削減」をご用意しています。

DXの観点からある程度早期に効果を出す短期的なコスト削減を「契約書類・事務のデジタル化」からスタートし、成功させる方法を事例を参考にしながら解説していますので、以下のリンクからダウンロードの上、ぜひ参考にしてみてください。

資料ダウンロード

この資料では、「契約書類・事務のデジタル化」からDXをスタートし、コスト削減を成功させた方法について、実際の企業の事例を交えて紹介しています。原材料価格の高騰や人手不足にお悩みの企業様はぜひ参考にしてみてください。

ダウンロード(無料)この記事の監修者

南陽輔

弁護士

大阪大学法学部、関西大学法科大学院卒業。2008年弁護士登録、2021年に独立開業。契約書チェックや法律文書の作成、監修等の業務を行っております。皆様が利用しやすいサービスを提供できるよう心掛けております。

この記事を書いたライター

弁護士ドットコム クラウドサインブログ編集部

こちらも合わせて読む

この記事をシェアする