発注書・発注請書(注文書・注文請書)の書き方と書式【無料のひな形(テンプレート)付き】

取引先に発注する際に必要な発注書・発注請書(注文書・注文請書)を作成する際、どのような項目が必要で様式はどうすればよいか迷うこともあるでしょう。

当記事では、発注書・発注請書(注文書・注文請書)の書き方や注意すべきポイント、主な記載事項・印紙税等の作成コストについて解説します。

また、取適法に対応した発注書・発注請書(注文書・注文請書)のひな形(テンプレート)を探している皆様のために、無料でダウンロードできるWordファイルも提供いたしますので、ぜひダウンロードしてご活用ください。

Word ファイル

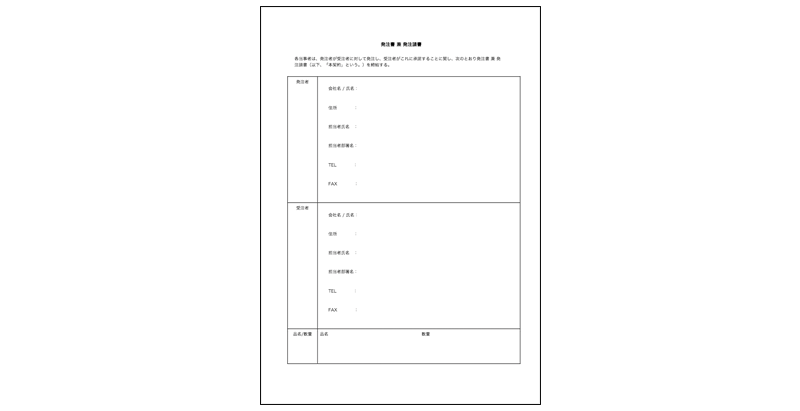

クラウドサインでは発注書 兼 発注請書のひな形のWordファイルをご用意しました。サービス等のお申し込みおよび承諾時に使える発注書 兼 発注請書のひな形をお探しの方はダウンロードしてご活用ください。

ダウンロードする(無料)なお、発注書 兼 発注請書を含むクラウドサイン公式の契約書ひな形(テンプレート)をまとめてダウンロードすることも可能です。気になる方はこちらからどうぞ。

目次

発注書(注文書)とは

発注書(注文書)とは、他人に物品の販売等を申し込むことまたは一定の仕事・事務処理を依頼することを内容とする文書 をいい、発注請書(注文請書)とは、相手方の注文に対して、これを引き受けたことを証明するために作成される文書をいいます。

契約は、申込みに対し承諾がなされたときに成立します。口頭による契約でも有効だとはいえ、その契約が確かにあったという証拠をかたちに残したほうが安全です。

その最も確実な証拠の残し方が、契約書を取り交わし、両当事者が製本して押印する方法です。しかし最も確実だとは言っても、1万円の商品を数個だけ売買するのに、製本の必要な契約書をいちいち取り交わすのは面倒で非効率的であり、迅速な取引ができなくなってしまいます。

そのため、製本の必要もない発注書・発注請書を発注者と受注者で取り交わす方法が、実務としてしばしば採用されています。

なお、発注書がどのような書類なのかや他の書類との違いについて詳しく知りたい方は下記の記事もご一読ください。

発注書・発注請書を作成するメリット

初めての相手方との取引で、かつある程度の高額な金銭のやり取りやリスクが発生する取引であれば、秘密保持契約(NDA)を取り交わし、具体的な取引条件を検討するための企画書や見積書を提示するケースが多いでしょう。

そうして商談がまとまれば、すべての取引において共通して適用される条件を定める基本契約書をまず締結します。一方、取引ごとに変わる品目や数量などについては、「発注書・発注請書」に記載して個別に契約する形式とします。

つまり、毎回の取引で変わらない基本条件は「基本契約書」にまとめ、個別の取引ごとに変わる細かな条件を個別契約として「注文書・注文請書」に分けて締結するわけです。こうした工夫により、いちいち製本が必要な契約書の作成の必要もなく、取引にまつわる書面の作成を効率化できます。

| 内容 | 使用する書類 |

| 検討 | 秘密保持契約書(NDA) |

| 提案・商談・交渉 | 企画書・見積書 |

| 基本契約 | 基本契約書 |

| 申込 | 注文書(発注書)/個別契約書 |

| 承諾 | 注文請書(発注請書)/個別契約書 |

| 納品 | 納品書 |

| 検収 | 検収書 |

| 支払 | 請求書/領収書 |

検討段階で取り交わす秘密保持契約(NDA)について詳しく知りたい方は下記の記事もご一読ください。

発注書・発注請書の書き方と項目

では、発注書・発注請書には、どのような内容や項目を定め記載すればよいのでしょうか。

ここで注意しなければならないのが、2026年1月1日に施行された「取適法(中小受託取引適正化法)」です。従来の下請法が抜本的に改正され、名称だけでなく規制内容も現代の取引実態に合わせて強化されました。

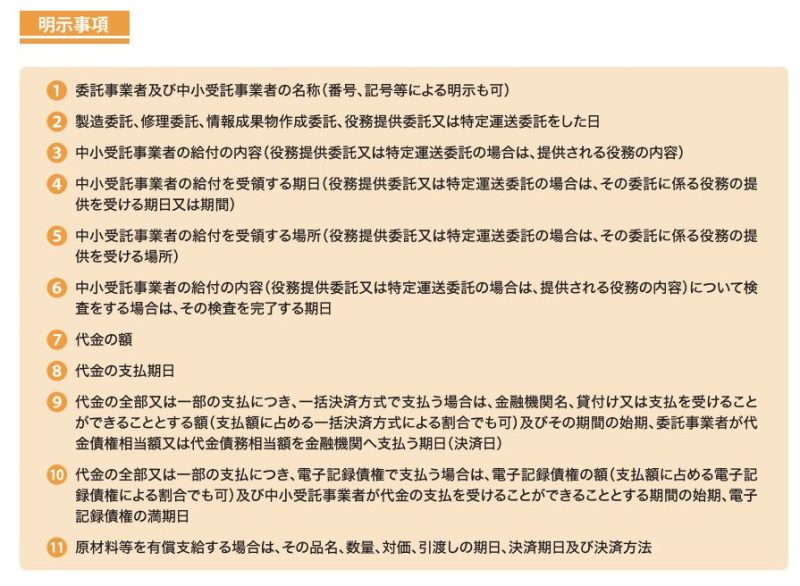

取適法第4条では、委託事業者が中小受託事業者に発注する際の「明示義務」として、以下の項目を記載することが定められています。トラブルを未然に防ぐためにも、自社のフォーマットが以下の要件を満たしているか確認しましょう。

- 委託事業者及び中小受託事業者の名称

- 製造委託、修理委託、情報成果物作成委託、役務提供委託又は特定運送委託をした日

- 中小受託事業者の給付の内容(委託の内容が分かるよう、明確に記載する)

- 中小受託事業者の給付を受領する期日(役務や運送の場合は、提供を受ける期日又は期間)

- 中小受託事業者の給付を受領する場所

- 中小受託事業者の給付の内容について検査をする場合は、その検査を完了する期日

- 製造委託等代金の額(具体的な金額の記載が原則。困難な場合は算定方法でも可)

- 代金の支払期日

- 一括決済方式で支払う場合は、金融機関名、貸付/支払可能額、委託事業者が決済する期日など

- 電子記録債権で支払う場合は、電子記録債権の額、満期日など

- 原材料等を有償支給する場合は、品名、数量、対価、引渡しの期日、決済期日、決済方法

参照:公正取引委員会・中小受託取引適正化法ガイドブック(https://www.jftc.go.jp/file/toriteki002.pdf)

なお、取適法では、手形による支払いが禁止され、対象企業の拡大など、規制内容も現代の取引実態に合わせて強化されているため、発注側の企業は適用条件や対象となる取引を確認しておく必要があります。詳しくは下記記事をご一読ください。

無料ダウンロード

下請事業者(中小受託事業者)と取引をしている企業様の間で、意図せず下請法に抵触してしまう事例は少なくありません。そこで本資料では、下請法の中でも特に違反が生じやすい項目をチェックリスト形式でまとめました。本チェックリストを活用することで、下請法違反のリスクを早期に発見し、未然に防ぐことができます。ぜひダウンロードし、ご活用ください。

ダウンロードする(無料)取適法に対応した発注書の具体的な書き方と注意点

法的要件を満たしつつ、後のトラブルを防ぐための具体的な「書き方」のポイントを解説します。特に、取適法(改正下請法)の施行に伴い、以下の点には十分な注意が必要です。

1. 納期(受領期日)は「確定した日付」で書く

- NGな書き方: 「別途協議」「準備ができ次第」「2026年3月頃」

- OKな書き方: 「2026年3月31日」「2026年4月1日〜4月15日の間」 理由: 中小受託事業者(旧:下請事業者)の給付を受領する期日は、明確に記載する必要があります。「別途協議」などの曖昧な記載は、第4条の明示義務違反となるリスクがあります。

2. 支払条件に「手形」を含めない

- NGな書き方: 「毎月末日締め、翌月末日 手形払い(120日サイト)」

- OKな書き方: 「毎月末日締め、翌月末日 銀行振込」 理由: 取適法では、支払手段としての「手形払い」が全面的に禁止されました(支払期日までに代金相当額を得ることが困難な支払手段の禁止)。従来のフォーマットを使い回している場合、備考欄等に手形払いの条件が残っていないか必ずチェックしてください。

3. 製造委託等代金(金額)は消費税の扱いまで明確に書く

- NGな書き方: 「金 100,000円」(※税抜か税込か不明確)

- OKな書き方: 「金 110,000円(うち消費税 10,000円)」「金 100,000円(税抜)」 理由: 金額は具体的な数字を記載するのが原則です。消費税の記載が曖昧だと、後々「買いたたき」や「減額」といった禁止行為の疑いをかけられる原因になりかねません。

4. 検査を行う場合は「検査完了期日」を忘れずに書く

- 書き方のポイント: 「検査完了期日:納品後○営業日以内(遅くとも〇〇年〇月〇日まで)」

- 理由: 納品物に対して受入検査を行う場合、その検査をいつまでに完了するかを明記する必要があります。記載漏れが非常に多い項目ですので、自社のテンプレートに項目欄を設けておくことを推奨します。

なお、クラウドサインでは、取適法に対応した発注書・発注請書のひな形をご用意しています。下記フォームから無料で入手可能ですので、お探しの方はぜひご活用ください。

無料ダウンロード

クラウドサインでは注文書 兼 注文請書(発注書 兼 発注請書)のひな形をご用意しました。サービス等のお申し込みおよび承諾時に使える注文書 兼 注文請書(発注書 兼 発注請書)のひな形をお探しの方はダウンロードしてご活用ください。

ダウンロードする(無料)発注書の発行は「電磁的方法(電子化)」がスムーズ

取適法では、発注内容を明確にするための「第4条明示義務」がより厳格に問われます。一方で、実務上の負担を軽減するため、中小受託事業者の事前承諾がなくても「電磁的方法(電子メールやクラウドサービスなど)」による明示が可能となりました。

紙の発注書を郵送し、控えをキャビネットに保管するアナログな管理では、記載漏れや紛失、さらには法改正への対応遅れといったコンプライアンスリスクが高まります。これを機に、クラウドサインなどの電子契約サービスを導入し、発注業務のペーパーレス化と法務チェックの自動化を進めてみてはいかがでしょうか。

発注書・発注請書作成時のリスクと実務上の注意点

ここで、発注書・発注請書を作成し取り交わす際に発生しがちなリスクと、実務上の注意点についても触れておきます。

「備考欄」記載事項に潜むリスク

ほとんどの発注書・発注請書には、単価・数量等の項目とは別に、取引先との通信・連絡のための「備考欄」があります。しかし、ここには往々にして受発注にあたっての前提条件や特別な注意書きが加えられていることがありますので、注意が必要です。

例えば、納品期日について、発注者が注文書で「2022年12月末日まで」と記載して発注したにもかかわらず、発注請書の備考欄に、

今回ご発注いただいた商品100個のうち、80個については2022年12月末日まで、残20個については2023年1月末日までの納品とさせていただきます

といった追加条件をつけて発注請書が発行されてしまうケースです。

このような場合、発注者が発注書に記載した際の前提とは異なる条件が上書きされているわけですから、契約法的には受注者が新しい契約条件を付加した(新たな契約の申込みを行った)とも解釈できます。すぐに気付いてこれを追認するか、問題があれば納期について合意し直せば問題解消ですが、発注者がこうした備考欄記載事項に気付かずに取引を進めてしまうと、後で受注者との間で「そんなつもりではなかった」というトラブルに発展しかねません。

保管忘れに注意

発注書・発注請書は発行される枚数や頻度も多く、その一方で契約書と違い製本もされていないケースがほとんどであることも手伝って、他の書類に紛れるなど乱雑に扱われがちです。

とはいえ、法的には合意の証拠となる文書であり、一般的な契約書と同じ重みを持っていますから、紛失は厳禁です。税法上も、原則として会計書類とともに最低7年間の保存義務を負います。

書面で発注書・発注請書を作成した場合は、保管忘れや紛失に注意が必要となります。

発注書・発注請書(注文書・注文請書)の書式とテンプレート(ひな形)

発注書・発注請書を作成する時は、上述の書き方・記載項目および以下を参考にしながら 自社の発注書・発注請書の書式とテンプレート(ひな形)を作成しておくと便利 です。

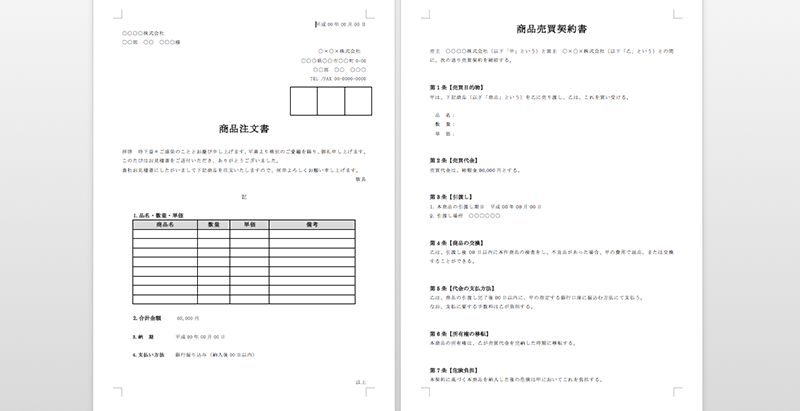

Microsoft Office公式注文書テンプレート

マイクロソフト公式サイトに、Word版の注文書テンプレートが掲載されています。表の配色等もかんたんに変更できます。

→ Officeテンプレート注文書(商品注文書・商品売買契約書)

クラウドサイン公式発注書テンプレート

当社の提供している電子契約サービス「クラウドサイン」でも、サービス内で一般的な受発注の際に使用できる発注書・発注請書テンプレートをご案内しています。

クラウドサインは契約締結から契約書管理まで可能なクラウド型の電子契約サービスです。

契約交渉済の契約書をアップロードし、相手方が承認するだけで契約を結ぶことができます。

クラウドサイン公式注文書テンプレート

クラウドサイン公式の発注書・発注請書テンプレートを利用するためには、クラウドサインのアカウント作成が必要になりますが、月2件まで無料で電子契約を利用できるフリープランもありますので、発注書・発注請書を電子契約で送信したい方はこちらから新規登録の手続きを進めてみてください。

Word ファイル

クラウドサインでは発注書 兼 発注請書のひな形のWordファイルをご用意しました。サービス等のお申し込みおよび承諾時に使える発注書 兼 発注請書のひな形をお探しの方はダウンロードしてご活用ください。

ダウンロードする(無料)ビジネス文書のテンプレートサイト

GoogleやYahoo!、Bingなどの検索サイトで「発注書(または注文書) テンプレート」と検索して表示される民間サイトのテンプレートをダウンロードするのも選択肢のひとつです。

たとえば「bizocean(ビズオーシャン)」のようなビジネス文書のテンプレートサイトには、発注書・発注請書(注文書・注文請書)のテンプレートが複数アップロードされており、会員登録さえすれば無料でダウンロードできる場合があります。

WordやExcel、Googleドキュメントなど利用したい形式を選んでダウンロードできるため、ご自身の環境に合わせてテンプレートを選択できるのもメリットです。

ただし、アップしているテンプレートに不備があれば手直しが必要な場合もありますので、利用する際は留意する必要があるでしょう。

発注書・発注請書と印紙税

発注書・発注請書を作成し実際に取引先に対して発行する場合、印紙税を納付するための収入印紙の添付が必要となる場合と必要ない(印紙税が非課税・不課税となる)場合があります。

以下、その判定基準を確認しましょう。

収入印紙を貼付すべきは発注請書

まず第一に、発注書と発注請書により取引を行う場合、収入印紙を貼付する必要があるのは発注請書のみ です。

発注請書は、発注書によって契約の申込みを受けた当事者がその申し込みを承諾した事実を証明する目的で作成し、注文者に交付するものです。こうして作成され交付される発注請書は、常に「契約の成立を証明する契約書」すなわち課税文書となる可能性があります。

一方で、発注書を作成した段階では契約は成立していないため、通常発注書は課税文書とはなりません。

売買か請負かを確認

次に、売買の発注請書か、請負の発注請書かで、収入印紙の要否と金額が変わります。

モノ(動産)を売買するための発注請書の場合、原則として収入印紙による印紙税の納税は必要ありません。ただし、印紙税法が規定する「土地、建物、借地権、著作権、船舶、航空機」の売買を行う際の発注請書は、第1号文書に該当し、所定の印紙を貼る必要があります(特定の業界に限定されるため、ここでは割愛します)。

サービス(仕事)の提供を請け負い、それが仕事の完成に重きを置く請負契約の発注請書の場合は、原則として第2号文書に該当し、記載された契約金額に応じて下表の収入印紙による納税の必要があります。

貼付すべき収入印紙の金額は、発注書・発注請書に記載された契約金額によって変化します。

| 記載された契約金額 | 税額 |

|---|---|

| 1万円未満のもの | 非課税 |

| 1万円〜100万円以下 | 200円 |

| 100万円超〜200万円以下 | 400円 |

| 200万円超〜300万円以下 | 1,000円 |

| 300万円超〜500万円以下 | 2,000円 |

| 500万円超〜1,000万円以下 | 1万円 |

| 1,000万円超〜5,000万円以下 | 2万円 |

| 5,000万円超〜1億円以下 | 6万円 |

| 1億円超〜5億円以下 | 10万円 |

| 5億円超〜10億円以下 | 20万円 |

| 10億円超〜50億円以下 | 40万円 |

| 50億円超〜以下 | 60万円 |

| 契約金額の記載のないもの | 200円 |

第2号文書の「請負」に該当するかどうかの基準は、印紙税法基本通達の「別表第1 第2号文書」において、以下の通り例とともに詳細に記載されています。

(請負の意義)

1 「請負」とは、民法第632条《請負》に規定する請負をいい、完成すべき仕事の結果の有形、無形を問わない。 なお、同法第648条の2《成果等に対する報酬》に規定する委任事務の履行により得られる成果に対して報酬を支払うことを約する契約は「請負」には該当しないことに留意する。(平18課消3-36、令2課消4-16改正)(請負に関する契約書と物品又は不動産の譲渡に関する契約書との判別)

2 いわゆる製作物供給契約書のように、請負に関する契約書と物品の譲渡に関する契約書又は不動産の譲渡に関する契約書との判別が明確にできないものについては、契約当事者の意思が仕事の完成に重きをおいているか、物品又は不動産の譲渡に重きをおいているかによって、そのいずれであるかを判別するものとする。

なお、その具体的な取扱いは、おおむね次に掲げるところによる。(昭59間消3-24改正)

(1) 注文者の指示に基づき一定の仕様又は規格等に従い、製作者の労務により工作物を建設することを内容とするもの 請負に関する契約書 (例)家屋の建築、道路の建設、橋りょうの架設

(2) 製作者が工作物をあらかじめ一定の規格で統一し、これにそれぞれの価格を付して注文を受け、当該規格に従い工作物を建設し、供給することを内容とするもの 不動産又は物品の譲渡に関する契約書 (例)建売り住宅の供給(不動産の譲渡に関する契約書)

(3) 注文者が材料の全部又は主要部分を提供(有償であると無償であるとを問わない。)し、製作者がこれによって一定物品を製作することを内容とするもの 請負に関する契約書 (例)生地提供の洋服仕立て、材料支給による物品の製作

(4) 製作者の材料を用いて注文者の設計又は指示した規格等に従い一定物品を製作することを内容とするもの 請負に関する契約書 (例)船舶、車両、機械、家具等の製作、洋服等の仕立て

(5) あらかじめ一定の規格で統一された物品を、注文に応じ製作者の材料を用いて製作し、供給することを内容とするもの 物品の譲渡に関する契約書 (例)カタログ又は見本による機械、家具等の製作

(6) 一定の物品を一定の場所に取り付けることにより所有権を移転することを内容とするもの 請負に関する契約書 (例)大型機械の取付け

ただし、取付行為が簡単であって、特別の技術を要しないもの 物品の譲渡に関する契約書 (例)家庭用電気器具の取付け

(7) 修理又は加工することを内容とするもの 請負に関する契約書 (例)建物、機械の修繕、塗装、物品の加工

電子契約(電磁的方法)なら収入印紙は不要・保管の手間もなし

書面(紙)で発行した発注請書は課税文書に該当しますが、電子契約等電子ファイル(電磁的方法)で発行した場合には印紙税が発生しません。

印紙税法の第3条第1項には、「文書(略)の作成者は、その作成した課税文書につき、印紙税を納める義務がある」との規定があるのですが、この「作成」の定義について、印紙税法基本通達第44条を読むと「法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう」とあります。

電子契約を締結することは、この課税文書の「作成」に該当せず、したがって印紙税は課税されません。詳しくは収入印紙が電子契約では不要になるのはなぜか?—印紙税法の根拠通達と3つの当局見解にもまとめています。

また、クラウドサインのようなクラウド型の電子契約を利用していれば、締結後は自動的にクラウド上に保存され、紛失・廃棄のリスクもなく安心です。

当社の提供する電子契約サービス「クラウドサイン」はアップロードとメール送信のみで契約締結までの作業を完了することができます。書類の受信者はクラウドサインに登録する必要がないため、取引相手に準備の負担がかかることなく契約締結が可能です。この機会にぜひ電子契約サービスを導入し、発注書(注文書)の電子化を進めることでペーパーレス化・DX化を推進してみてはいかがでしょうか。

なお、クラウドサインでは「発注書・発注請書のひな形」を無料配布しております。入手したい方は下記のダウンロードフォームに必要情報を入力の上、ダウンロードしてご活用ください。

Word ファイル

クラウドサインでは発注書 兼 発注請書のひな形のWordファイルをご用意しました。サービス等のお申し込みおよび承諾時に使える発注書 兼 発注請書のひな形をお探しの方はダウンロードしてご活用ください。

ダウンロードする(無料)発注書 兼 発注請書を含むクラウドサイン公式の契約書ひな形(テンプレート)をまとめてダウンロードしたい方はこちらからどうぞ。

参考文献

- 佐藤明弘編『印紙税実用便覧』(法令出版、2021)

この記事を書いたライター

橋詰卓司

弁護士ドットコムクラウドサイン事業本部リーガルデザインチーム

弁護士ドットコムクラウドサイン事業本部マーケティング部および政策企画室所属。電気通信業、人材サービス業、Webサービス業ベンチャー、スマホエンターテインメントサービス業など上場・非上場問わず大小様々な企業で法務を担当。主要な著書として、『会社議事録・契約書・登記添付書面のデジタル作成実務Q&A』(日本加除出版、2021)、『良いウェブサービスを支える 「利用規約」の作り方』(技術評論社、2019年)などがある。

こちらも合わせて読む

この記事をシェアする