原本とは?正本・謄本との違いと、電子契約における原本の考え方

紙の契約書であれば、朱肉の印影や手書きの署名が入った紙そのものが「原本」です。では、実体を持たない電子ファイルの場合、どれが原本にあたるのでしょうか。

「原本」という言葉は契約業務や法務の場面で日常的に使われますが、その定義や正本・謄本との違いを正確に説明できる人は意外と少ないものです。特に電子契約の普及に伴い、「クラウド上のファイルが原本?ダウンロードしたものは?」という疑問を持つ担当者が増えています。

本記事では、まず「原本」の法的な定義を整理した上で、クラウド型電子契約サービスを例に、電子データにおける原本の考え方を解説します。訴訟や税務調査への備えを検討している法務・コンプライアンス担当者の方にも参考になる内容です。

まず電子契約の基本から知りたい方は「5分でわかる電子契約」の資料も無料でダウンロードしてご覧ください。

目次

1. 原本とは?正本・謄本・写しとの違い

原本の法的定義

「原本」の定義について、司法研修所編『民事訴訟における事実認定』(法曹会、2007年)は以下のように述べています。

原本は、一定の思想を表現するという目的の下に、最初に、かつ、確定的に作成された文書である。通常は、原本は1通であるが、契約書を双方に取り交わす場合等には、数通作成されることがある。

つまり原本とは、最初に確定的に作成された、唯一の正式な文書を指します。契約書の場合、締結当事者の双方が各1通を保有する「原本二通」の形態が一般的です。

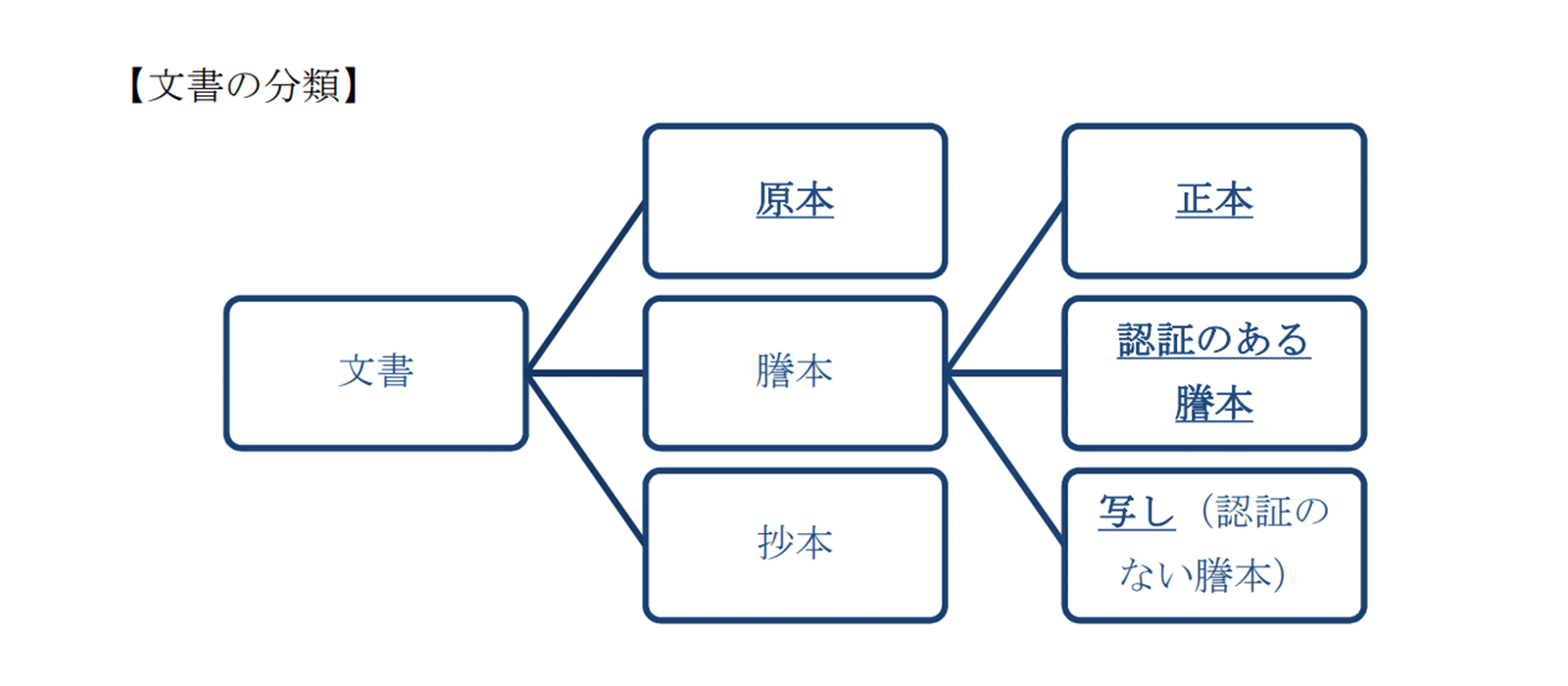

原本・正本・謄本・写しの違い

原本に対し、それを複写・転写したものが正本・謄本・写しと呼ばれます。これらは作成権限者と法的効力の点で区別されます。

| 種類 | 定義 | 作成権限者 | 具体例 |

| 原本 | 最初に確定的に作成された文書 | 作成者本人 | 当事者が署名・押印した契約書 |

| 正本 | 原本と同一の効力を持つとして権限ある者が作成した写し | 公的権限を持つ者(裁判所書記官など) | 判決正本、公正証書正本 |

| 謄本 | 原本の全部を写したもの | 原本の保管者など | 登記謄本、住民票謄本 |

| 写し(抄本) | 原本の一部を写したもの、または一般的なコピー | 誰でも作成可 | コピー機で複写した契約書 |

裁判所への証拠提出においては、原本・正本・謄本は証拠として認められますが、単なる写しは証拠能力が限定される場合があります(民事訴訟規則143条)。企業の法務部門が契約書の原本管理を徹底する背景には、こうした訴訟実務上の要請があります。

2. 紙の契約書(書面契約)と電子契約の違い

書面契約と電子契約とでは、原本性を担保する手段が異なります。

| 項目 | 書面契約 | 電子契約 |

| 書類媒体 | 紙への印刷 | 電子データ |

| 署名方法 | 記名押印、署名 | 電子署名 |

| 締結日時の証明 | 日付記入、確定日付の取得 | タイムスタンプ |

| 相互確認 | 原本の郵送・持参による受け渡し | インターネット上での電子データによる受け渡し |

| 保管方法 | 倉庫やキャビネットによる物理的な保管 | サーバーやクラウドストレージによる電子的な保管 |

書面契約では、朱肉の印影やペンによる筆跡が目に見える形で原本性の根拠となります。

一方、電子契約では物理的な印影がない代わりに、電子署名とタイムスタンプという暗号技術が原本性(本人が署名したこと、および内容が改ざんされていないこと)を担保します。

電子ファイルはコピーを容易に複製できるため、「どのファイルが原本なのか」という疑問が生じやすい点が書面契約との大きな違いと思われがちですが、実際には電子署名が施されていることにより、書面と同じように原本性を持つことができます。

なお、電子署名について詳しく知りたい方はこちらの記事もご覧ください。

3. 電子契約の原本はどのファイルか

電子契約の場合、どのファイルが原本に該当するのでしょうか。ここではその考え方についてみていきましょう。

「どれが原本?」という疑問が生じる理由

クラウド型電子契約サービスで契約を締結すると、同一内容の電子ファイルが複数の場所に存在し得ます。

- クラウド型電子契約サービス上で生成され、クラウド上に保存されている電子契約ファイル

- クラウドからダウンロードした電子契約ファイル

- ダウンロードしたファイルをさらに手元で複製した電子契約ファイル

- 電子メールで送信した際に相手の手元に生成される電子契約ファイル

これらのうち「原本」にあたるのはどれか、またはすべてを「原本」と考えるべきか、という疑問は電子契約特有のものです。

結論:原本がどれかを気にする必要はない

電子契約の受信者が契約内容に合意したタイミングでサーバー上で電子署名およびタイムスタンプを付与し、そのファイルをクラウド上に保存するタイプの電子契約サービスであれば、原本がどれであるかを心配する必要はありません。

クラウド上で生成された電子署名済みファイルを複製しても、途中のプロセスで内容を意図的に変更しない限り、電子署名・タイムスタンプのハッシュ値が一致し、複製元のファイルと同一であること(改ざんされていないこと)は容易に立証できます。

原本・謄本・正本・写しの整理

あえて整理するとすれば、クラウド型電子契約サービスを利用した場合の考え方は以下のとおりです。

- 「最初に、かつ、確定的に作成された」のはクラウドサーバー上の電子署名済みファイルであり、これが原本に相当する

- クラウドからダウンロードした電子署名済みファイルのコピーは、謄本・正本に相当する

- 電子署名とタイムスタンプにより、ダウンロード・コピーしたファイルであっても、原本との同一性が容易に立証できる

なお、電子契約について詳しく知りたい方はこちらの記事もご覧ください。

4. 訴訟・税務調査における電子契約の原本の扱い

(1)訴訟(民事訴訟)における扱い

訴訟においては、証拠の取調べのために裁判所より原本の提出を命じられることがあります(引用:民事訴訟規則143条)。

(文書の提出等の方法)第百四十三条 文書の提出又は送付は、原本、正本又は認証のある謄本でしなければならない。 2 裁判所は、前項の規定にかかわらず、原本の提出を命じ、又は送付をさせることができる。

電子ファイルが訴訟で扱われる場合に何を原本とし、どのように証拠提出すべきかについては、法令上明確に定められておらず、いくつかの学説が対立しています(町村泰貴ほか『電子証拠の理論と実務』民事法研究会, 2016)。

ただし現状の裁判実務では、電子ファイルをプリントアウトして文書として提出することにより証拠として採用されています(司法研修所編『民事訴訟における事実認定』法曹会、 2007)。

磁気ディスク等に保存された情報については、これをプリントアウト等し、これを閲読することによって認識するのが通常であるから、プリントアウトした書面を原本として、これを書証の手続きにより証拠調べをする(略)のが本則であるということができよう。

また、紙の文書を証拠として裁判所に提出する場合、原本以外はすべて写しとして扱われ、その方法によって謄本・抄本・正本などに分かれる。この関係を一般の方にもわかりやすく図示しながら解説した文書として、特許庁審判部「文書の原本・写しについて」があります。

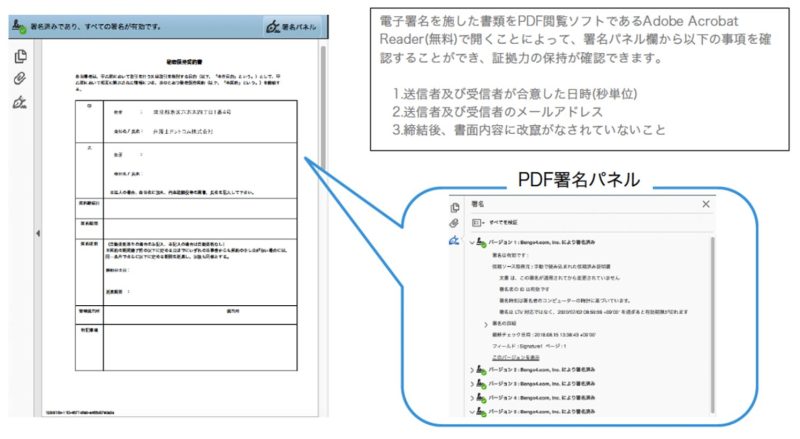

以上を総合すると、クラウド型電子契約の場合、クラウド上の電子ファイルが原本に相当するが、訴訟手続き上はそのプリントアウトを提出することで証拠調べが行われるという整理になります。真正性が争われた場合には、PDFの署名パネルから電子署名の有効性を確認することで立証できます。

電子署名はPDFファイルの「署名パネル」からかんたんに確認できる

具体的な民事訴訟における電子署名データの証拠力や裁判例については、以下の記事もご覧ください。

(2)税務調査(電子帳簿保存法)における扱い

税務を意識した場合、国税庁の電子帳簿保存法Q&A 問12において、以下のとおりデータと原本の同一性が要求されています。

実際のデータの保存に際しては、サーバ等で保存していた電磁的記録と外部記憶媒体に保存している電磁的記録は当然に同一のものでなければなりません。

さらに、暗号化されたデータの取扱いとして以下の記述があります。

受信データを自己の複数の各業務システムに分割して引き継いでいるような場合は、その分割前の変換直後のものが保存すべきデータとなる。

これらの記述のとおり、データのコピー元がどこにあるかを強く意識した実務があることから、税務上はクラウド上の電子ファイルを原本と認識するのが正しいという整理ができます。税務調査時には、原本としてのクラウド上のデータおよび変更ログ等の電磁的記録が出力できるようにしておく必要があります。

なお、電子帳簿保存法において、契約書をデータ保存(電子取引のデータ保存)する際の義務と要件について詳しく知りたい方はこちらの記事もご覧ください。

5. 電子契約の原本を安全に保管するには

電子データ保管に求められる要件

電子契約の原本性を長期にわたり維持するためには、以下の要件を満たした保管体制が必要です。

- 真正性の確保:電子署名・タイムスタンプにより、誰が・いつ・どのような内容で合意したかを証明できること

- 可視性の確保:保存されたデータをいつでも検索・閲覧・出力できること

- 変更管理:データの変更が行われた場合に、変更前後のログが追跡できること

紙の原本が物理的な劣化・紛失・災害リスクを抱えるのに対し、電子データによる保管はそれらのリスクを排除できます。一方で、クラウドサービスによっては、電子帳簿保存法に対応していないものなど、仕様に差があることも事実です。

なお、クラウドサインでは、当事者合意時に電子署名・タイムスタンプを付与したファイルをクラウド上に保管するとともに、ダウンロードおよび電子メール配信によってユーザー側にも同一ファイルが残る設計としています。そのため、万が一サービスへのアクセスに支障が生じた場合でも、手元のファイルで原本性を立証できます(参考:クラウドサイン ヘルプセンター「締結した書類を確認する」)。

クラウドサービスごとの仕様の違いと注意点

クラウド型電子契約サービスの中には、契約に同意した時点では電子署名を付与せず、クラウドからPDFファイルをダウンロードするタイミングで電子署名を付与するタイプのサービスがあります。

このようなサービスの場合、クラウド上のログデータのみが原本に相当し、謄本・正本に相当するコピーデータの内容が元のデータと一致するかどうかは、当該ベンダーの保証能力に依存することになります。何らかの事情によりそのクラウドサービスにアクセスできなくなると、ユーザーは原本としての元データを入手できなくなるため、事実上のベンダーロックインが発生する点に注意が必要です。

クラウドサインでは、当事者それぞれが契約に同意する時点で電子署名を施し、全員が合意した時点のタイムスタンプを付与した上でクラウド上に保管します。加えて、同一ファイルのダウンロードを可能とし、かつ電子メールでも配信します。これにより、原本性の立証に必要なデータがユーザー側にも確実に残る設計となっています(参考:クラウドサイン ヘルプセンター「締結した書類を確認する」)。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「クラウドサイン サービス説明資料」をご用意しました。クラウドサインの特徴や使い方を詳しく解説していますので、ダウンロードしてご活用ください。

ダウンロードする(無料)

まとめ

本記事の内容を整理します。

- 「原本」とは「最初に、かつ、確定的に作成された文書」を指す。正本・謄本・写しとは作成権限者と法的効力の点で区別される

- 電子契約においては、クラウドサーバー上の電子署名済みファイルが原本に相当し、ダウンロードしたコピーは謄本・正本に相当する

- 電子契約では、電子署名・タイムスタンプにより、コピーファイルであっても原本との同一性が立証できるため、原本がどのファイルかを過度に気にする必要はない

- 訴訟では実務上プリントアウトを提出する形で証拠調べが行われ、税務上はクラウド上のデータを原本として管理することが求められる

- 長期的な原本性の維持には、真正性・可視性・変更管理を担保できる保管体制と、信頼性の高いクラウドサービスの選択が重要となる

電子契約における原本性の担保は、技術的な裏付け(電子署名・タイムスタンプ)と適切なシステム基盤の両輪で成り立っています。自社の契約管理体制を見直す際には、利用するサービスの仕様についても確認されることをおすすめします。

なお、電子契約の導入や契約管理体制の見直しをご検討の方は、クラウドサインが提供する無料でダウンロード可能な「電子契約の基礎知識」の資料もあわせてご活用ください。

無料ダウンロード

この記事を書いたライター

弁護士ドットコム クラウドサインブログ編集部

この記事をシェアする