優先株式投資のVCスタンダードを知る—宍戸善一=VLF編『スタートアップ投資契約 モデル契約と解説』

日本の優先株式投資契約のスタンダードはどういう条件であるべきか?VC側の立場と考え方をクリアにしてくれる書籍が登場しました。

日本的投資契約慣行とVC相場を知る

日本における投資契約の検討に携わる法務パーソンであれば参考にしていた方も多いであろう、『ベンチャー企業の法務・財務戦略』の実践編にあたるのが、本書『スタートアップ投資契約 モデル契約と解説』です。

本書P18の編集方針によれば、解説の対象となる投資契約は、以下のとおりとされています。

スタートアップ企業が、設立後初めてVC等の外部投資家複数名からエクイティ・ファイナンスを行うシリーズAラウンドで、日本の実務の現状に鑑み、VC等の持分割合は20%を超えない。スタートアップ企業は、取締役会非設置会社であるケースも珍しくないが、シリーズAラウンドの時点では取締役会設置会社(取締役3名を想定)になっていること(但し、非公開会社)、及び、複数の普通株主が存在するが、経営株主(創業者)は1人であることを想定している。

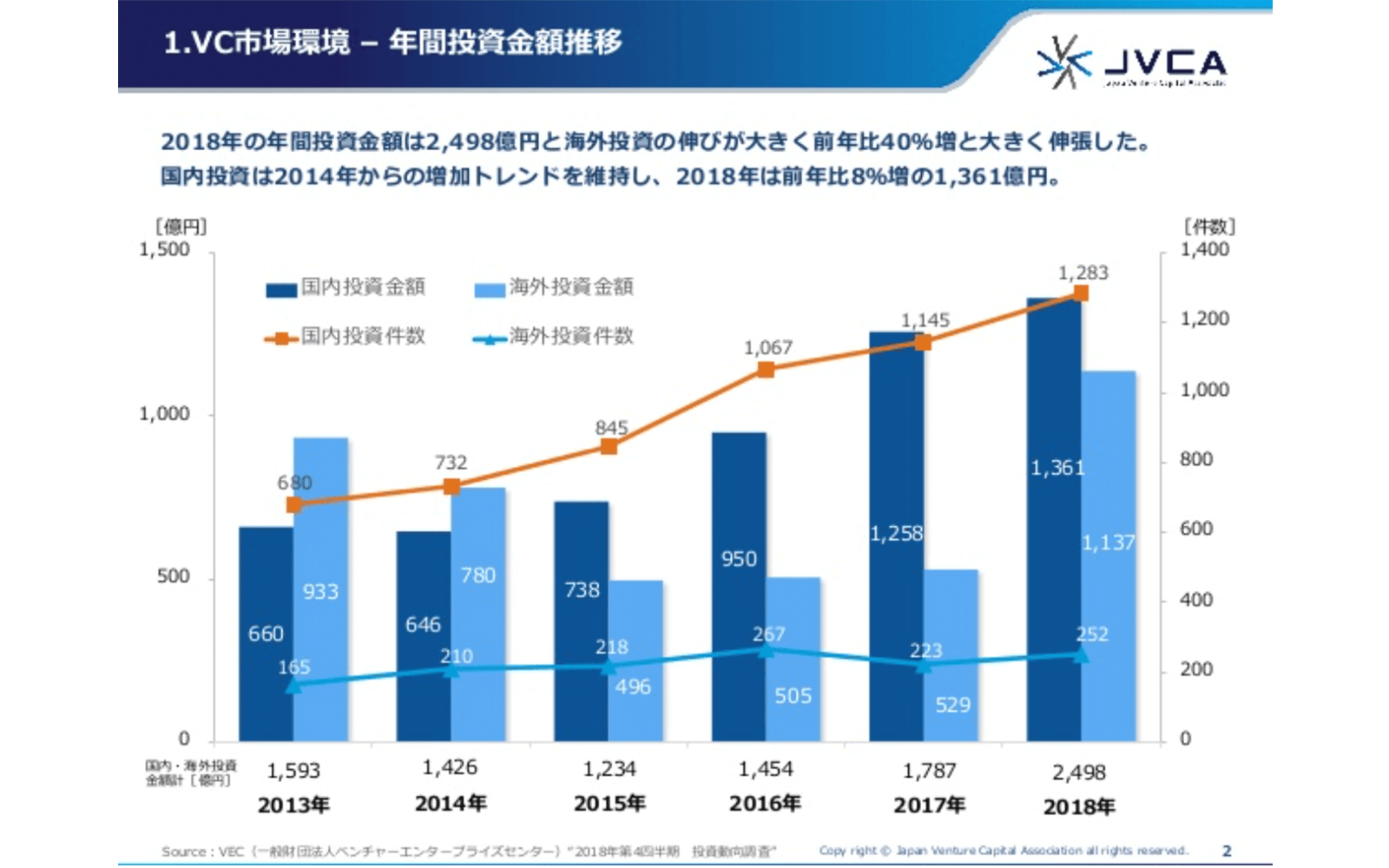

かつては米国に大きく遅れをとっていると嘆く声も強かった日本国内のVC市場は、2013年から2018年にかけ、投資金額ベースで2倍近くの成長を遂げています。リーガルテック分野だけを見ても1社数億円の大型ファイナンスが複数社で発表されるようになり、スタートアップ側もより起業しやすい環境に変わってきた手応えがあるのではないでしょうか。

それでもまだ、投資契約に関するVCと起業家に横たわる情報格差を埋めるための信頼に足る情報源は、不足気味に感じられます。

昨今、米国VCが締結するシリコンバレー流投資契約の実務を説く書籍は多数翻訳され、またそれを日本人が法務面から解説する書籍や論稿も出版されるようになりました。しかしこれらの中には、

- スタートアップ企業や経営者に株式買取義務を負わせるなど、投資家リスク回避傾向が強い

- シリコンバレーでは一般的なコンバーティブル・エクイティ型投資が、法務・税務・会計実務面の不透明さから忌避される

といった、日本特有の投資環境があることを直視していないものもあります。

そして近年、コーポレートVC(CVC)として初めて投資契約に参加する企業が増えています。そうした企業の管理部門の方にとっては、リードインベスターとなる日本の著名VCから投資家に提示された投資契約ひな形が、果たして日本の相場に合っているのか、合っているとしてもそれは起業家にとってどの程度の厳しい条件となのかを見極める手段は、極めて限られていました。

本書が提示するモデル契約は、良くも悪くもVC寄りの条件設定がなされた、日本の実務でよく出くわす投資契約の典型例 となっています。このことは、特にスタートアップを支援する実務家からは批判の対象になるかもしれません。この点本書P18には、「起業家とVCが企業価値を最大化する方向でインセンティブを与え合う交渉ができるプラクティスを推奨するよう努力した」としつつ、その脚注には、

但し、アメリカの実務と比較すると、投資の条件が投資家に過度に有利であり、起業家に十分なインセンティブを与えていないという批判がある。

との率直なコメントがあるほか、本書の執筆に参加した実務家複数人からも、そうした声も聞かれるところです。

一方で、日本のVCの立場・物の考え方が、実務を知る著者らの手によってはっきりと文献化されたことで、健全な議論がスタートできる土台ができた 点で意義がある、ともいうべきでしょう。

実務でもっとも重要な優先株式発行要項を真正面から解説

さて、内容に関して特徴を述べるとするならば、

- 優先株式発行要項

- 株主間契約

- 株式引受契約

これらの文書の各条項の順番に忠実に解説を展開しつつも、契約書の逐条解説にとどまらなず投資スキームをわかりやすく概説する構成となっている点が挙げられます。

投資契約分野には多くの類書があるものの、それらは投資契約を株式引受契約と株主間契約に小分類し、その中に設定される典型条項を一緒くたに逐条解説で論じるものがほとんどでした。この形式は、投資に関わる契約文書を読み慣れている実務家なら理解できても、案件に初めて取り組むような読者にとっては、そもそもなぜこれらの文書が分かれているのか?どの文書にどの条件を取り決めておけばよいのか?という構造面からして混乱に陥ってしまいます。

本書は、発行会社の株主総会特別決議や定款の登記手続き上も必要となる重要な文書でありながら、このような実務書ではなぜか解説が端折られることの多い「優先株式発行要領」をまず最初に取り上げ、そこに登場する以下用語や概念、たとえば、

- 日本の会社法上発行可能な種類株式の内容

- 優先配当/参加型・非参加型/累積型・非累積型とは

- 残余財産分配と回収額の差異が生まれる仕組み

- 転換請求権と転換価額の調整メカニズム

- 契約でなく定款に拒否権を定める意義

といった、株主間契約・株式引受契約にも関わる「重たい話」をまとめて解説しきってしまうスタイルをとります。このスタイルは、具体的な契約条件の定め方を習得を急ぎたい読者にとって回り道のように見えて、実は一番正しい教え方なのではないかと感じました。

考えてみれば、優先株投資契約においては条項の書き振り自体はそれほどバリエーションがなく、結局は契約書の中で設定されるパラメータをどういじるとどちらがどの程度有利/不利になるかという、全体構造の理解こそが重要です。優先株式発行要項は、その主要パラメータに関わる部分を抜粋した文書とも言え、これを隅々まで理解することが結局は残る2つの文書を理解するためのファストパスとなるということに、改めて気づかされます。

多様化する投資手段とその基礎としての優先株式

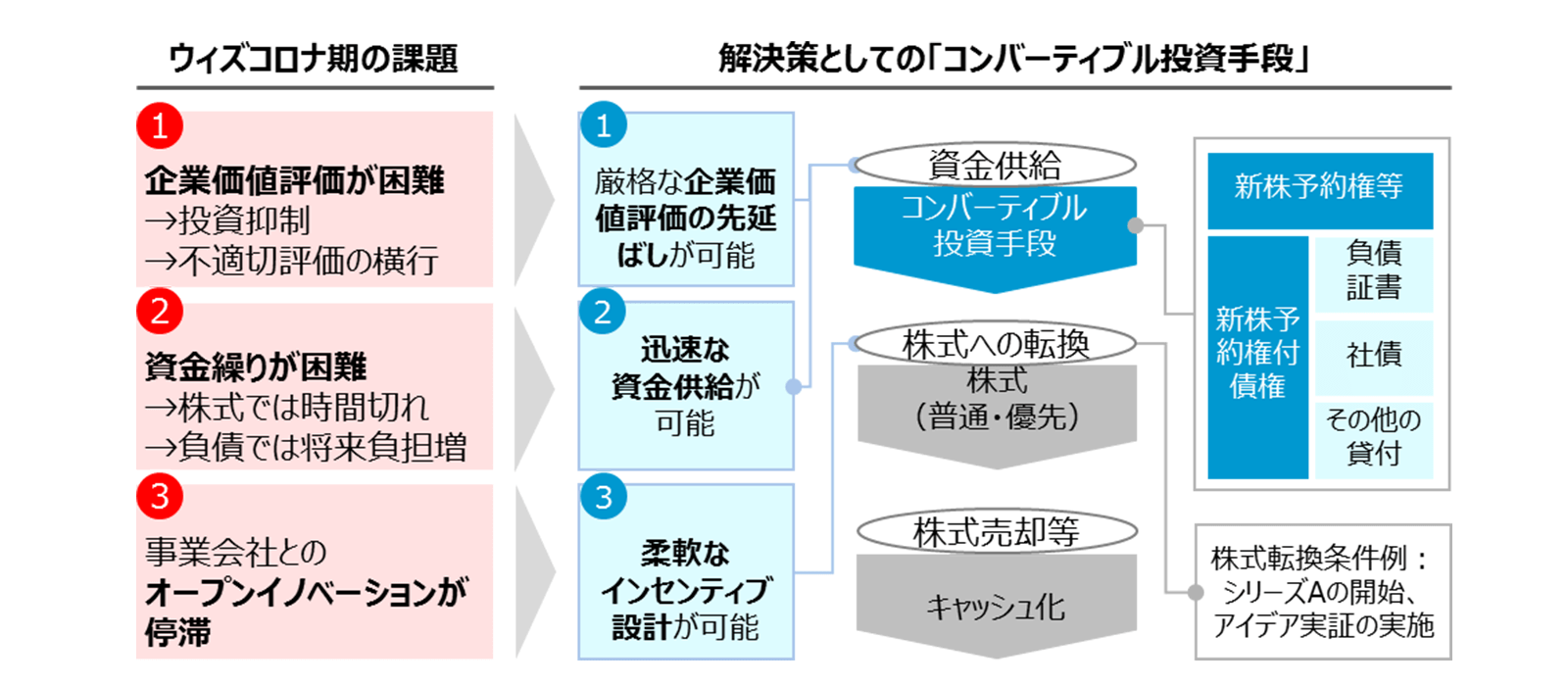

本書が優先株投資のスタンダードを提案する一方で、経済産業省が「コンバーティブル投資手段」活用ガイドラインを策定し、シード期におけるCE型投資を推奨しようという動き をみせています。

▼「コンバーティブル投資手段」活用ガイドラインを策定しました(経済産業省経済産業政策局)

経済産業省は、株式取得に先立って機動的な資金供給を実現する新株予約権等の「コンバーティブル投資手段」について、我が国における活用実態調査を基に、普及の阻害要因となっている実務処理の解説や、適切な利用に向けた交渉ポイント・相場水準等を含むガイドラインを策定しました。

特に、投資主体がVCである場合と事業会社である場合とを分けて、事業会社による投資時の会計・税務面の課題にまで言及している点は注目です。

本ガイドラインP4によれば、2019年の1億円未満調達案件では、 約10%が「コンバーティブル投資手段」を利用したとのこと。実務家にとっても投資家にとっても、さまざまな面倒を先送りできスピーディにファイナンスが実施可能なCE型投資が普及することは、基本的には歓迎されるでしょう。

とはいえ、CE型にもデメリットはあります。まずは優先株式によるスタートアップ投資の基本を理解することが、今後多様化するシードステージの投資手段を正しく理解するためにもますます重要となるはずです。

(橋詰)

こちらも合わせて読む

この記事をシェアする