賃貸借契約書と印紙税—印紙要不要の判断ポイントは「対象が土地か建物か」

この記事では、不動産賃貸借契約書に印紙税がかかるかどうかや、印紙税が必要な場合と違いな場合を見分ける判定方法について解説します。

先に結論を述べると、不動産賃貸借契約書は契約内容や対象になるものが土地なのか建物なのかによって、判定が分かれます。

印紙税額の見極めのポイントと注意点を知りたい方はぜひ参考にしてください。

無料ダウンロード

クラウドサインでは、契約書の作成に携わる初心者の方に向けて収入印紙の基礎知識をまとめた資料をご提供しています。収入印紙とは何かという基本から、収入印紙を貼るべき文書とそうでない文書の見分け方、購入方法や貼り付ける位置、電子契約で収入印紙が不要になる理由も解説。ぜひご活用ください。

目次

賃貸借契約書とは

賃貸借契約書とは、マンションやアパートなどの賃貸物件を貸し借りする際に貸主と借主の間で結ばれる契約書のことです。民法第601条によって以下のように定義されています。

第六百一条 賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うこと及び引渡しを受けた物を契約が終了したときに返還することを約することによって、その効力を生ずる。

わかりやすく言うと、貸主がある賃借物を借主である相手方に使用・収益させることを約束し、その代わりに借主が貸主に賃料を支払うことを取り決める契約です。

賃貸借契約書に印紙は不要か?

マンションやアパートなどの賃貸物件を貸し借りする際に作成する賃貸借契約書に印紙が必要なのかどうか迷ったことのある方もいるでしょう。結論として、契約内容や対象になるものが土地なのか建物なのかによって、印紙税がかかるかどうかが異なります。

賃貸借契約書の印紙税は土地なら課税、建物なら不課税

印紙税の要不要判定実務の中でも厄介なのが、賃貸借契約書の印紙税です。

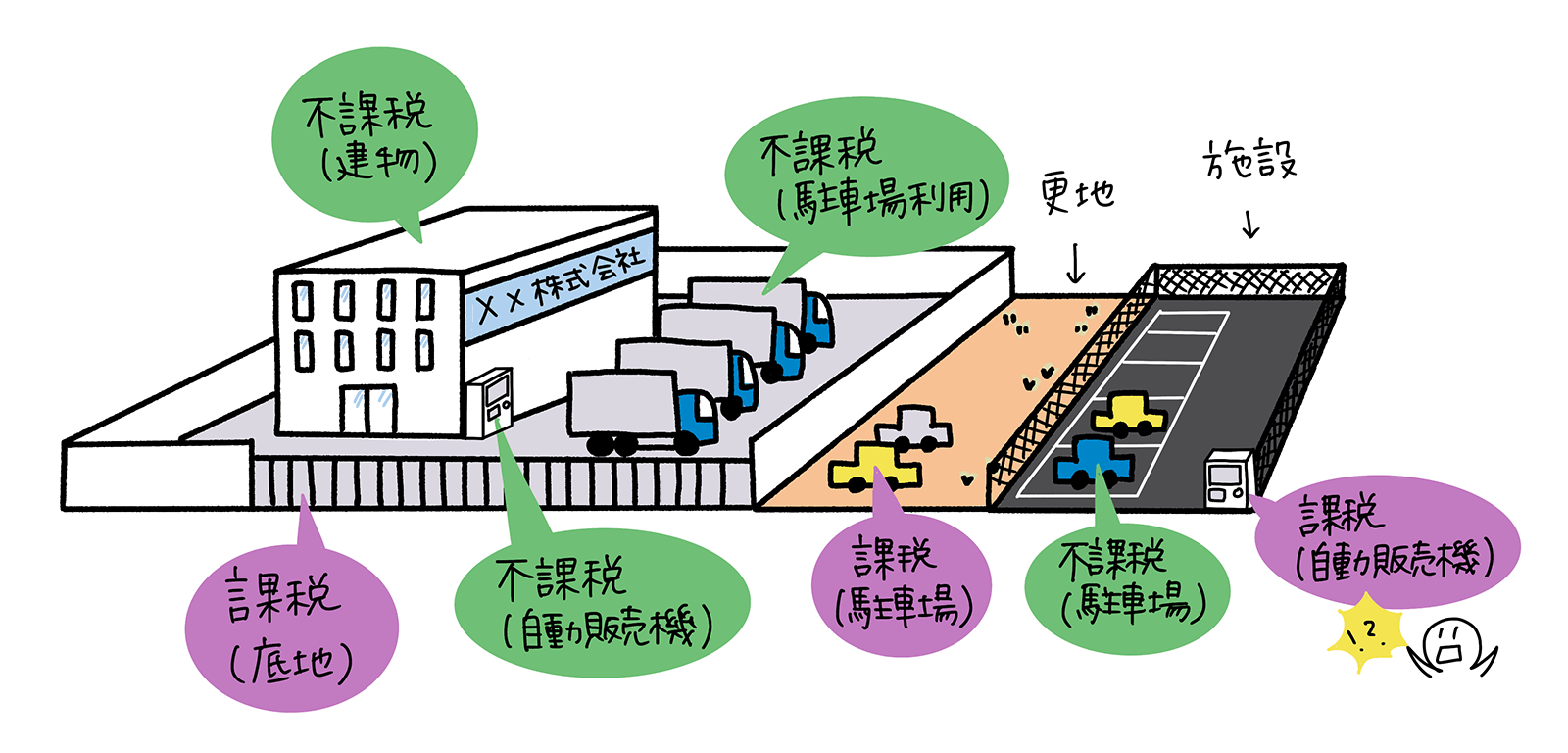

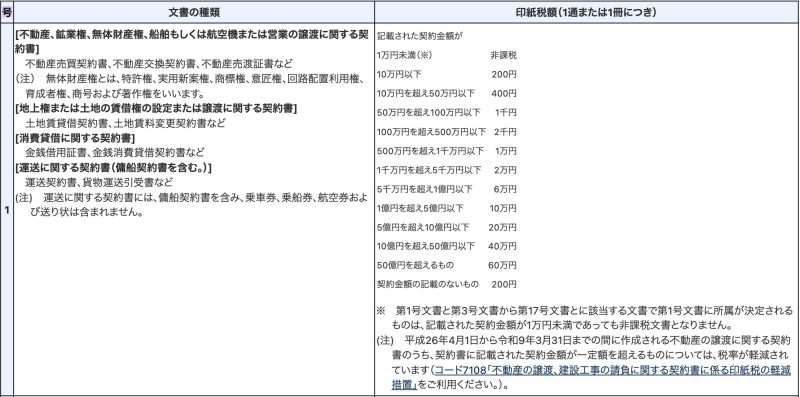

不動産の賃貸借契約書は、賃貸借の対象が土地か建物かで課税の有無が分かれます。土地の場合は第1号の2文書に該当して契約金額に応じて課税され、建物であれば課税文書に当たらず印紙税の納付は不要です。

では、土地と建物を一体で借りる場合 はどうなるのでしょうか?事業用建物を一棟借りする場合などは、建物のない敷地部分を駐車場等として利用することも多いため、よく問題となります。

この点について、国税庁の見解は、以下のとおりです(タックスアンサーNo.7106 建物の賃貸借契約書)。

その敷地についての賃貸借契約を結んだことが明らかであるものは、印紙税額の一覧表の第1号の2文書「土地の賃借権の設定に関する契約書」に該当することになります。

一般的な事業用建物の賃貸借契約書では「敷地部分を駐車場として利用することを認める」といった記載になっており、「敷地についての賃貸借契約を結んだことが明らか」とまではいえないものがほとんどです。したがって、そのような契約書は土地賃貸借契約書には当たらず、印紙税の課税文書ではない という帰結になります。

ところで、土地の賃貸借では賃料に消費税はかかりません(消費税法第6条第1、別表第二の1号)。他方、建物の賃貸借では住宅用でない限り消費税がかかります。上記のように敷地を利用する場合も、建物賃貸借と整理されるため賃料の全額に消費税が課税されます。

土地と建物の境界はどこか?

賃貸借契約書にかかる印紙税について、土地なら課税、建物なら不課税という原則は明快です。

しかし、土地と建物の境界は、必ずしも明確ではないのが困りものです。具体的に考えてみましょう。

駐車場の場合ー更地かアスファルト舗装済みか

課税文書か否かがよく問題になるのは、駐車場の賃貸借契約書 です。

駐車場には、更地にロープなどで駐車位置を仕切ったような簡素なものもあれば、コインパーキングのように舗装され出入りが監視されるものもあります。

この点、国税庁のタックスアンサーでは、

- 駐車場設備のない更地は土地の賃貸借として課税文書

- 駐車場の一定の場所を借りる場合は駐車場という施設の賃貸借となり不課税

となると説明されています(No.7107 駐車場を借りたときの契約書)。

どのような設備があれば施設といえるのか釈然としない部分もありますが、実務上はアスファルトなどで舗装さえされていれば建物賃貸借 と取り扱われています。

自動販売機の場合―建物と接しているか否か

では、駐車場よりさらに狭いスペースを賃借する自動販売機 はどうでしょうか。自動販売機は、田んぼの真ん中、学校や工場の敷地内、公園、マンションや店舗の軒先など、屋外に設置されているものも多いので、設置契約書が土地の賃貸借契約書であるかを検討する必要があります。

結論を先にいえば、明確に線引きすることは難しく、税務当局により見解が異なります。

田んぼの真ん中に設置する場合のように、明らかに土地賃貸借とすべきものもあります。他方、広い工場や公園の敷地内、あるいはコインパーキングに設置する場合には、「施設」に設置しているため建物賃貸借であるという整理も十分可能に思われます。しかし、税務当局によっては、これらも土地の賃貸借契約として、印紙税の納付を求めることがあります。

どの税務当局も建物賃貸借だと判断するのは、店舗等の軒先など建物に接している場合です。したがって、軒下や犬走りに設置する場合のみ建物賃貸借とし、その他屋外に設置するものはすべて土地賃貸借と扱うのがもっとも安全です。

契約書だけでは判断できない不動産賃貸借の印紙税

不動産賃貸借では、契約書を読むだけでは課税文書であるかを判断できないことも珍しくありません。

さらに、税務当局が必ずしも統一的な判断をするとは限らないため、「迷うなら印紙を貼っておこう」という結論になりやすいです。

土地賃貸借契約書における契約金額とは

ところで、土地賃貸借契約書に貼付する印紙税額は、その契約の「契約金額」で決まります。では、契約金額はどのように確定されるのでしょうか。

「契約金額は賃料から算出する」と思われる方もありますが、それは誤りであり、賃料は契約金額に含まれません。川﨑令子編『平成30年8月改訂 印紙税実用便覧』204頁(法令出版)では、以下のように説明されています(強調筆者)。

土地賃貸借契約書など、土地の賃借権の設定に関する契約書(第1号の2文書)の記載金額は、その権利の設定又は譲渡に関して定められる金額、すなわち、名称のいかんを問わず、契約に際して相手方当事者に交付し、後日において返還されることが予定されていないもの、例えば権利金などとして授受されるものをいう。したがって、後日返還される保証金、敷金などのほか、契約成立後における使用収益上の対価ともいうべき賃貸料は、第1号の2文書における記載金額には含まれない。

書籍情報

- 著者:川崎令子/編

- 出版社:法令出版

- 出版年月:20180913

賃借権設定又は譲渡の対価として課税対象となるものとして、以下が挙げられます。

- 権利金

- 礼金

- 更新料

筆者の経験では、事業用の借地で権利金や礼金を支払うことは稀ですし、定期借地が圧倒的に多く更新料を支払うこともほとんどありません。また、あえて賃貸借契約書に「賃借権設定の対価は0円」と書くこともないので、土地の賃貸借契約書は「契約金額の記載のないもの」として、課税額が200円になることがほとんど です。「賃借権設定の対価は0円」と明記すれば、契約金額が1万円未満となり非課税となるはずですが、実践している例は寡聞にして知りません。

「リースバック」と印紙税の落とし穴—一般に高額な印紙が必要に

さて、ここまで「建物賃貸借契約書は不課税文書だ」と説明してきました。しかし、例外もあることに注意が必要です。

建物賃貸借契約には、借主の希望する仕様に従って貸主が建物を建て、その建設費用の一部を建設協力金の名目で借主が支援することがあります。そして、賃貸借開始後、借主は毎月の賃料の一部と相殺して拠出した建設協力金を回収します。「リースバック」とも呼ばれるこのタイプは、建物賃貸借契約書でありながら金銭消費貸借契約書として課税文書に当たります(第1号の3文書)。

そして印紙税額は、建設協力金の額を契約金額として印紙税額を算定 します。

この点、事業用建物では建設協力金が数千万円を下らないので、印紙も高額になることが一般的です。

電子契約に移行することで印紙税判定に悩まなくなる

不動産事業を営んでいない限り、自社が締結する契約書が、土地の賃貸借か建物の賃貸借かで悩むことはめったにないかもしれません。

しかし、検討する機会が少なければ経験や知識もたまらないので、いざ相談を受けるとかなり手を取られます。税務署の見解も聞こうとすれば、とても1週間では片付きません。また、上記のとおり税務当局によって見解が異なる可能性があるため、慎重に検討しても「念のため貼っておきましょう」という結論になることも多いです。

電子契約導入のメリットには、必ずといっていいほど印紙税の節約が挙げられます。しかし、法務部にとっては、課税文書にあたるかどうか・契約金額がいくらになるかといった検討から解放されるメリットも見逃せません。

ハンコを重用してきた不動産業界でも電子化に向けた動きが活発化

これまで、不動産取引の電子化はほとんど進んできませんでした。その理由は、借地借家法や宅建業法により、契約書それ自体、あるいは重要事項説明書の書面性が求められていたからです。取引の重要性も相まって、実印押捺と印鑑証明書の提出が求められたり、いまだに割印が現役で活躍したりするなど、ハンコが極めて重用されてきました。

しかし、2022年5月の宅地建物取引業法等の改正を受け、不動産取引における書面の電子化が全面解禁されたことで、重要事項説明書(別名:35条書面)や不動産売買契約書(別名:37条書面)、賃貸借契約書が電子化できるようになっています。

これにより、IT重説と電子契約を活用すれば不動産業における申込から締結までの一連の流れを非対面(オンライン)で完結できるようになりました(関連記事:不動産取引の契約書に発生する印紙税とは?不動産売買・賃貸・使用貸借契約書に必要な収入印紙を解説)。

立場の弱い借主から契約書の電子化を依頼することは現実的ではないため、貸主や仲介業者が電子契約を率先して導入する姿勢に期待が寄せられています。不動産取引における業務プロセスを電子化することで、業務の効率化やコスト削減を期待できるため、電子契約サービスの導入を検討してみてはいかがでしょうか。

なお、クラウドサインでは契約書の電子化を検討している方に向けた資料「電子契約の始め方完全ガイド」も用意しています。電子契約を社内導入するための手順やよくある質問をまとめていますので、電子契約サービスの導入を検討している方は以下のリンクからダウンロードしてご活用ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「電子契約の始め方完全ガイド」をご用意しました。電子契約サービスの導入を検討している方はダウンロードしてご活用ください。

電子契約サービス「クラウドサイン」での「契約書の準備から送信」までの流れが気になる方は下記バナーからサービスのデモを体験してみてください。

こちらも合わせて読む

この記事をシェアする