不動産取引の契約書に発生する印紙税とは?不動産売買・賃貸・使用貸借契約書に必要な収入印紙を解説

この記事では、不動産取引における印紙税の課税ルール、特に収入印紙が必要な契約・不要な契約を分類して解説します。不動産取引に電子契約を導入すると、印紙税のコスト削減をはじめとするさまざまなメリットがあります。2022年の法改正の内容も含め、電子契約化について注意すべきポイントも伝授します。

無料ダウンロード

クラウドサインでは、契約書の作成に携わる初心者の方に向けて収入印紙の基礎知識をまとめた資料をご提供しています。収入印紙とは何かという基本から、収入印紙を貼るべき文書とそうでない文書の見分け方、購入方法や貼り付ける位置、電子契約で収入印紙が不要になる理由も解説。ぜひご活用ください。

ダウンロードする(無料)目次

1. 不動産取引の契約書に発生する印紙税と必要な収入印紙の判定方法

不動産取引において契約書を作成すると、印紙税が課税されるケースが多数存在します。その印紙税の必要性を判定するときは、「建物」と「土地」に分けたうえで、さらに大まかな契約類型を捉えて課税・不課税を判断することがポイントです。

以下では、代表的な3つの契約類型別に、不動産契約における印紙税課税ルールを整理します。

※ なお、印紙税法上、「不動産」には立木・登記された工場財団等・登録された鉄道財団等もみなし不動産として含まれますが、ここでは割愛します。

1.1 不動産の譲渡(売買・交換・贈与)

不動産の譲渡に関する取引を証する契約書は第1号の1文書にあたり、印紙税が課税されます。ここでいう譲渡には、売買・交換・贈与いずれも含みます。

契約金額1万円未満の場合は非課税となります。

1.2 不動産の賃貸借

賃貸借の場合、家屋・マンション・アパートのような 建物の賃貸借に関する契約書は不課税文書 であり、印紙税はかかりません。従来は課税文書でしたが、平成元年3月31日をもって廃止された経緯があります。

一方、地上権または土地の賃借権を設定・譲渡する契約書は第1号の2文書にあたり、売買等同様に印紙税が課税されます。こちらも契約金額1万円未満の場合は非課税です。

不動産賃貸借契約書の印紙税判定については、見極めのポイントと注意点が多数あります。別途記事にまとめていますので、こちらも確認してみてください(関連記事:賃貸借契約書と印紙税—印紙要不要の判断ポイントは「対象が土地か建物か」)

1.3 不動産の使用貸借

無償で建物・土地の使用を認める片務契約である 使用貸借に関する契約書は不課税文書であり、印紙税は課税されません。

1.4 不動産取引の印紙税課税ルール判定方法まとめ

上記の不動産取引における印紙税課税ルールを、「建物」「土地」を縦軸、譲渡・賃貸借・使用貸借を横軸にして表形式にまとめると、以下のとおりとなります。

| 譲渡 | 賃貸借 | 使用貸借 | |

|---|---|---|---|

| 建物 | 第1号の1文書 | 不課税 | 不課税 |

| 土地 | 第1号の1文書 | 第1号の2文書 | 不課税 |

2. 収入印紙の要否について特に迷いやすい不動産関連契約書5選

一般事業会社のビジネス上でも取り扱うことの少なくない不動産関連取引の中で、特に印紙税の取扱いに迷いやすい5つの文書 につき、ピックアップします。

2.1 不動産売買予約契約書

「予約」や「仮」の契約書であっても、印紙税法上は通常の契約書と同様に取り扱われるため(印紙税法別表第一 課税物件表の適用に関する通則5)、第1号の1文書として課税されます。

5 この表の第一号、第二号、第七号及び第十二号から第十五号までにおいて「契約書」とは、契約証書、協定書、約定書その他名称のいかんを問わず、契約(その予約を含む。以下同じ。)の成立若しくは更改又は契約の内容の変更若しくは補充の事実(以下「契約の成立等」という。)を証すべき文書をいい、念書、請書その他契約の当事者の一方のみが作成する文書又は契約の当事者の全部若しくは一部の署名を欠く文書で、当事者間の了解又は商慣習に基づき契約の成立等を証することとされているものを含むものとする。

2.2 不動産贈与契約書

自己の不動産を無償で与える贈与に関する契約書については、負担付贈与契約でなければ、第1号の1文書となります。

贈与契約なので契約金額はないはずですが、しばしば「土地の評価額」が贈与契約書内に記載されるケースがあります。このような場合についても、譲渡の対価ではないため契約金額に当たりません。

2.3 土地転貸借契約書

賃貸している土地を第三者に転貸する契約書は、第1号の2文書に該当します。なお、建物の転貸借の場合は不課税です。

2.4 駐車場使用契約書

「土地」を駐車場として賃貸借する場合は、第1号の2文書に該当します。

一方、車庫や一定の区画といった「施設」に特定の車両を有料で駐車させる場合は、建物の賃貸借契約同様に不課税文書となります。

2.5 重要事項説明書

不動産の売買契約書締結の前に宅地建物取引士が書面で交付する重要事項説明書については、宅建士からの説明によっても売買契約自体が成立するものではないため、課税文書には当たりません。媒介契約書も同様です。

3. 不動産譲渡(売買・交換・贈与)契約書について適用される印紙税の軽減税率

なお、第1号の1文書、すなわち不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から令和9年3月31日までの間に作成されるものについては、印紙税負担が下表の通り軽減されています。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5,000円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

なお、これらの契約書に該当するものであれば、土地・建物の売買の当初に作成される契約書のほか、売買金額の変更等の際に作成される変更契約書や補充契約書等についても、軽減措置の対象となります。詳細は国税庁ウェブサイトで確認できます。

4. 不動産取引の契約書電子化による収入印紙コスト削減法

不動産に関する取引、特に不動産売買や不動産賃貸をビジネスとする不動産業界においては、多くの書面が交わされます。

書面を作成すれば、印紙税法により最大1通60万円(軽減税率が適用される場合は48万円)もの高額な収入印紙を貼付する必要がでてくるケースもあります。その書面により押印して契約締結完了するまでには、時間もコストもかかり、売主であるオーナーだけでなく、それを受け渡しする仲介業者、さらに顧客である買主等全員に作業時間とコストを発生させます。

これらの不動産関連書面を電子化すれば、オンライン・リモートで処理ができ大幅な業務効率化が図れることになりますし、収入印紙を貼付するコストも不要になります。現在、民間のビジネス取引のデジタル化とDXにより、多くの契約書が電子契約化されており、不動産契約もその例外ではありません。

しかしながら、不動産は高額資産であること、さらに取引に際しトラブルも少なくないことから、

- 借地借家法

- 宅地建物取引業法

等により、契約に関する文書を書面化することが義務付けられてきた経緯がありました。

5. 不動産取引はどこまで電子契約化できるか

こうした不動産取引に関する契約の書面化を義務付け、電子契約化を規制してきたのは借地借家法・宅地建物取引業法といった法令です。

これらの法令が、2021年5月12日に成立した「デジタル社会の形成を図るための関係法律の整備に関する法律」により、2022年5月をもって改正されました(関連記事:【日本初の不動産電子契約事例も紹介】デジタル法改正で始める不動産契約電子化のメリットとデメリット)。この改正により、不動産取引で発生するほとんどすべての書類を電子契約化することが可能です。

以下では、改正後の法令に基づき、電子契約対応できる主な不動産契約と、書面化を義務付ける規制が残る契約に分けて解説します。

5.1 電子契約対応できるようになる主な不動産契約

法改正により電子契約対応が可能となった主な不動産契約関連文書としては、以下が挙げられます。

- 媒介契約(宅地建物取引業法34条の2)

- 重要事項説明書(宅地建物取引業法35条)

- 契約内容記載書面(宅地建物取引業法37条書面)

例えば、不動産売買取引の媒介契約については、宅地建物取引業法34条の2第1項に、

第三十四条の二 宅地建物取引業者は、宅地又は建物の売買又は交換の媒介の契約(以下この条において「媒介契約」という。)を締結したときは、遅滞なく、次に掲げる事項を記載した書面を作成して記名押印し、依頼者にこれを交付しなければならない。

との規定があります。この条文に書面作成・交付義務と記名押印義務があったことで、電子契約化ができなかったわけです。しかし、今回の法改正により、電磁的方法により作成して記名押印に変わる措置を講ずること、また、書面に代えて電磁的方法により提供することが認められたことで(宅地建物取引業法34条の2第11項)、電子契約により対応することが可能になりました。

また、同法35条が定める重要事項説明書、そして37条の契約内容記載書面については、不動産売買契約のみならず、不動産賃貸借契約でも発生する書面です。これらについても、書面化と宅建士の押印義務が緩和され、電子契約化が可能となります。

なお、これらを書面に代えて電磁的方法により交付するためには、相手方から承諾をとる必要がある点に注意が必要です。

5.2 電子契約対応の例外となる不動産契約(電子公正証書と書面必須の契約)

2022年5月の法改正によっても、電子契約対応ができない主な不動産契約として、以下が挙げられます。

しかし、近年の法改正により、「電子化(ペーパーレス化)自体」は可能なものが増えています。

① 【条件付きで電子化可能】電子公正証書の手続きが必要な契約

- 事業用定期借地契約(借地借家法23条)

事業用定期借地契約とは、もっぱら事業の用に供する建物の所有を目的として契約する借地契約のことをいいます。(中略:居住用の要素を含まない等の説明は維持)

このような目的での定期借地契約については、借地借家法23条により、公正証書によって契約を締結しなければならないことが定められています。

これまでは「紙の公正証書」が必須であったため電子化不可とされていましたが、2025年10月1日施行の改正公証人法により、公正証書を「電子データ(電子原本)」として作成することが可能となりました。

電子公正証書として作成した場合、書面ではないため印紙税が非課税(ゼロ)となります。高額になりがちな事業用定期借地契約において、この印紙税削減のメリットは非常に大きいといえます。

※注意点

事業用定期借地契約(および企業担保権の設定契約・任意後見契約など)は電子化が可能ですが、クラウドサイン等の民間電子契約サービス単体で手続きを完結させることはできません。契約締結にあたっては、法務省・公証役場が指定する専用システムの利用や、公証人とのWeb面談が別途必要となります。

② 【電子化不可】引き続き書面が必須な契約

- 農地の賃貸借契約(農地法第21条)

農地の賃貸借契約については、農地法において書面による契約が義務付けられており、2026年現在も引き続き紙の書面(原本)での作成が必要です。

電子化できない書類について詳しく知りたい方はこちらの記事もご覧ください。

6. 不動産取引で電子契約を利用するメリットとデメリット

不動産の賃貸借契約・売買契約(媒介契約)手続きを電子化した場合、そのメリットとデメリットには、どのようなものがあるのでしょうか。

過去、国土交通省が行った「賃貸取引における重要事項説明書等の電磁的方法による交付に係る社会実験」の中間報告書の中で、アンケート結果に基づく詳細分析も行われていますが(関連記事:不動産DX法改正で始める不動産契約電子化のメリットとデメリット)、ここでは特に印紙税コストを中心に、改めて整理をしています。

6.1 電子契約を利用するメリット—印紙税をはじめとするコストの削減

不動産取引で電子契約を取り入れるメリットとして一番わかりやすいのが、印紙税を始めとする不動産取引コストを大幅に削減できることです。

特に不動産の売買契約は、本記事で後述するように、書面でこれを行った場合には取引金額に応じて高額な印紙税が課税されます。一方、電子契約化することにより、印紙税は課税されませんので、収入印紙の購入・管理も不要となります。

その他、書面の製本、郵送、保存、管理に関するコストも一切不要になります。

6.2 電子契約を利用した場合のデメリット—一部書面化が残る中の業務フロー再整理

電子契約を取り入れようとするプロセスでは、乗り越えなければならない壁もあります。

まず大前提として、宅地建物取引業法や借地借家法に基づく書面に代えて電磁的方法により交付するためには、相手方等から承諾をとらなければなりません(※2026年施行の「取適法」の対象となる一部の事業者間取引では事前の承諾が原則不要となりましたが、不動産取引の根幹となる法令では依然として承諾が必要です)。

そして、農地の賃貸借契約のように引き続き紙の書面が必須なものや、事業用定期借地契約のように「電子公正証書」として別途公証人との手続きを要するものがある限り、電子(民間サービス・公証人システム)と紙とを共存させながら契約書管理をする必要があります。

また、書面で行っていた業務フローの見直しも必要です。専任媒介契約を締結した宅地建物業者は、国土交通省令で定める期間内に、対象物件の所在、規模、形質、価額等を国土交通大臣が指定した指定流通機構(レインズ)に登録したうえで、依頼者に対し、登録したことを証する書面を引き渡さなければなりませんが(宅建業法34条の2第5項、6項)、この書面の引渡しに代えて、電磁的方法による提供ができることになっています(同法同条第12項)。こうした細かな業務フローについても、電子化に向けて再整理が求められます。

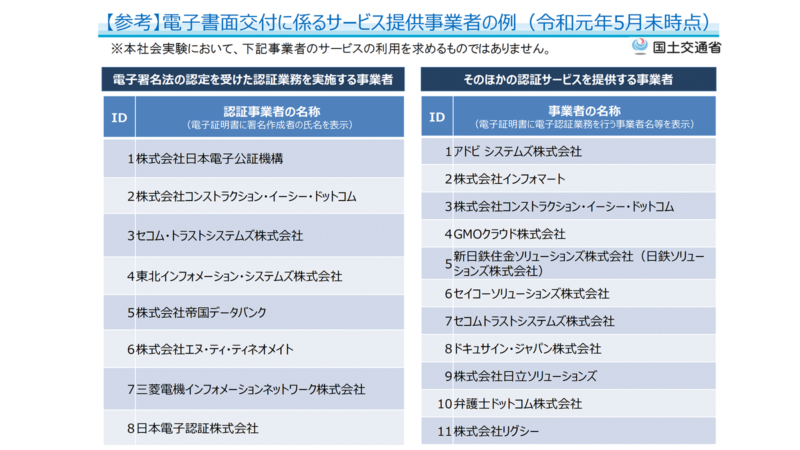

7. 国土交通省の社会実験でも確認された電子契約の利用推進と印紙コストの削減

2022年5月以降、原則として不動産取引については契約書を書面で作成する必要はなく、電子契約でも締結できるようになりました。これにより高額な 印紙税も課税されず、スピーディな取引が可能 です。

過去、国土交通省でも、法改正によって得られるメリットとデメリットを検証するために、令和元年10月1日以降不動産取引の電子化を進めるための社会実験を行ってきました。

国土交通省の資料にも記載されているとおり、クラウドサインもこの社会実験における電子書面交付に係るサービス提供事業者として取り上げられ、実績を出してきた経緯があります。

8. まとめ—不動産取引における電子契約導入と印紙税コストの削減

2022年5月の「デジタル社会の形成を図るための関係法律の整備に関する法律」完全施行による借地借家法・宅建業法の改正により、従来、書面によることが求められていたほとんどの不動産取引関係書面、重要事項説明書等について、書面によらずに電磁的方法による交付が認められることとなりました(事業用定期借地契約についても、2025年10月より公証役場のシステムを通じた電子化が可能になり、印紙税削減の対象となっています)。

- 宅地建物取引業者業者との媒介契約・代理契約締結

- 重要事項説明書交付

- 賃貸借契約締結

など不動産取引のほとんどの場面において、書面ではなく、電磁的方法で行うことが可能となっています。

これにより、不動産業界のペーパーレス化が一気に加速します。ペーパーレス化による印紙税コストの削減は、不動産ビジネスを行う企業にとって、確実なメリットと言えます。

とはいえ、「実際に自社の業務フローへどう組み込めばよいのか」「社内や取引先へどのように案内すればスムーズか」など、具体的な導入手順に不安を感じる方もいらっしゃるかもしれません。

そこで、国内売上シェアNo.1(※1)の電子契約サービス「クラウドサイン」では、機能の詳細や導入のメリット、実際の活用事例を分かりやすくまとめたサービス説明資料をご用意しています。貴社の不動産取引DXを成功させるための第一歩として、ぜひ以下より無料でダウンロードしてご活用ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「クラウドサイン サービス説明資料」をご用意しました。クラウドサインの特徴や使い方を詳しく解説していますので、ダウンロードしてご活用ください。

ダウンロードする(無料)参考文献

- 日本組織内弁護士協会『Q&Aでわかる業種別法務 不動産』(中央経済社、2019)

- 松田恭子『不動産賃貸借契約の実務入門』(中央経済社、2019)

- 山端美徳『建設業・不動産業に係る印紙税の実務』(税務研究会出版局、2018)

- 佐藤明弘『令和3年7月改訂 印紙税実用便覧』(法令出版、2021)

※1:株式会社富士キメラ総研「ソフトウェアビジネス新市場2025年版」(電子契約ツールベンダーシェア、2024年度実績)

この記事を書いたライター

弁護士ドットコム クラウドサインブログ編集部

こちらも合わせて読む

この記事をシェアする