電子帳簿保存法の要件とは?2026年最新のポイントをわかりやすく解説

電子帳簿保存法では電子取引のデータ保存に関する基準を定めており、違反した場合には重大なリスクを伴います。電子取引とは、請求書や領収書といった取引に関する書類を、紙ではなく電子データ(電磁的記録)としてやり取りする取引のことを指します。

2024年1月からは電子取引で授受した書類のデータ保存が完全義務化されました。猶予期間が終了し、2026年以降の税務調査においては、要件に沿った保存が行われているかが厳格にチェックされる傾向にあります。そのため、企業の担当者には改めて運用フローに不備がないか点検し、確実な対策を講じることが不可欠です。

この記事では、電子帳簿保存法の要件から違反した場合のリスク、そして実務上の注意点を詳しく解説します。現在の運用に不備がないか再確認したい方や、改めて要件を点検したい方は電子帳簿保存法に関する全体像を把握し、改めて実務上の注意点を確認しておきましょう。

電子帳簿保存法とは

電子帳簿保存法は、1998年に制定された法律です。正式な名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、電子取引(電子契約)を行なった際のデータ保存に関する義務を定めています。

電子取引の例としては、電子メールによるPDFファイルなどの送受信、インターネットから電子ファイルをダウンロードするなどの取引が挙げられます。

電子帳簿保存法の目的は、企業の帳簿管理を効率化し、ペーパーレス化を推進することにあり、具体的には、紙の帳簿を電子データとして保存する際の要件や手続きが定められています。

また、電子帳簿保存法は、電子帳簿の保存にあたり、データの「真実性(改ざんされていないこと)」と「可視性(誰でも検索・確認できること)」を確保するための技術的な要件や、実務における詳細なガイドラインを定めています。電子署名やタイムスタンプの導入を求めるなど、データの信頼性を確保するための措置も含まれており、税務調査や監査においても適正な対応が可能となります。

企業はこの法律を遵守することで、業務効率を向上させ、法令違反のリスクを軽減することができます。

電子帳簿保存法に対応しないとどうなる?

Googleなどの検索サイトで電子帳簿保存法について調べると「電子帳簿保存法 対応しないとどうなる」といった検索語句が表示されるため、この法律で定められた電子取引の保存要件を守らなかった場合の罰則が気になっている方も一定数いることが見受けられます。

ここでは、電子帳簿保存法に対応しないとどうなる可能性があるかを確認しておきましょう。

青色申告の承認が取り消される

保存要件に不備があり、税務署からの是正勧告に従わない場合は、青色申告の承認が取り消されるリスクがあります。個人事業主の場合は最大65万円の特別控除が適用できず、また欠損金の繰越控除が利用できなくなり、税負担が激増するため注意が必要です。

追徴課税(重加算税の加重)を課される

電子データの隠蔽や改ざんが発覚した場合、通常の重加算税に加えてさらに10%の重加算税が課されます。 2024年の義務化以降、データの真実性は厳格にチェックされており、不正に対するペナルティは紙の書類よりも重くなっています。

100万円以下の過料といった罰則を受ける

帳簿書類の保存義務を怠った場合、会社法等の規定に基づき100万円以下の過料が科される可能性があります。直接的な金銭的損失に加え、コンプライアンス違反として企業の社会的信用を大きく損なうことにもなりかねません。

2026年以降の税務調査では、要件に沿った保存が行われているかが厳格にチェックされる傾向にあるため、留意しておきましょう。

また、青色申告の承認の取消しについては、違反の程度等から総合的に判断し、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用が判断されます(参考:国税庁「電子帳簿保存法一問一答」)。

ただし、震災や落雷などの災害のようなやむを得ない事情が生じ、保存していた電子データを完全に消失してしまった場合、保存要件に従って電磁的記録の保存をすることができなかったことを証明できれば、ただちに違反になるわけではありません。

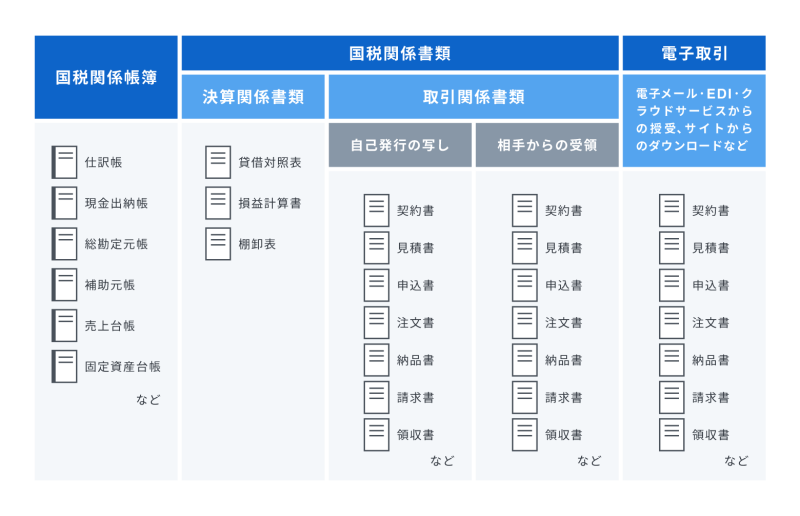

電子帳簿保存法の対象となる書類

電子帳簿保存法の対象となるのは、国税に関する法律(法人税法、所得税法、消費税法など)で保存が義務付けられている帳簿や書類です。具体的には、以下のようなものが挙げられます。

- 国税関係帳簿

仕訳帳、総勘定元帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳など - 国税関係書類

決算関係書類:貸借対照表、損益計算書、棚卸表など

取引関係書類:請求書、領収書、契約書、見積書、納品書、注文書など

【電子帳簿保存法の対象となる書類】

電子帳簿保存法では、これらの帳簿書類を一定のルールに従って電子データで保存することが定められていますので、次項から詳しく解説していきます。

電子帳簿保存法に定められた3つの保存要件

電子帳簿保存法では、企業がどのように電子データを管理し保存すべきかを定めています。電子帳簿保存法には下記の3つの区分があり、区分ごとに守るべき要件や対象書類などが定められています。

- 区分1「電子帳簿等保存」の要件

- 区分2「スキャナ保存」の要件

- 区分3「電子取引データ保存」の要件

とくに区分3「電子取引データ保存」については、区分1や区分2と違って避けて通れないルールとなっているため注意が必要です。2024年(令和6年)以降、電子保存が義務化されているため、必ず電子帳簿保存法に定められた保存要件を守る必要があります。

| 区分の種類 | 概要 | 電子保存の義務 |

| 区分1「電子帳簿等保存」の要件 | はじめから会計システムなどで作成した 国税関係帳簿・書類を紙に出力せずに 電子データのまま保存する際の要件 |

任意 |

| 区分2「スキャナ保存」の要件 | 紙で受け取った国税関係書類を スキャン・読み取りなどで電子データ として保存する際の要件 |

任意 |

| 区分3「電子取引データ保存」の要件 | 電子データでやり取りした取引情報 (請求書、注文書、領収書など)を 電子データのまま保存する際の要件 |

必須(2024年1月以降) |

各区分ごとに定められた保存要件を確認しておきましょう。

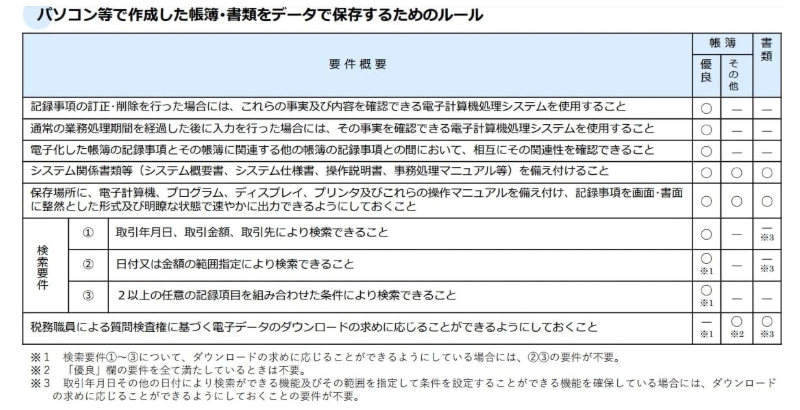

区分1「電子帳簿等保存」の要件

区分1における「電子帳簿等保存」の要件は、会計ソフトや表計算ソフトなどを使い作成した国税関係帳簿・書類をどのように保存するかを規定しています。国税関係帳簿・書類とは、元帳や仕訳帳などの会計帳簿や貸借対照表や注文書控などの決算関係書類、取引関係書類のうち自己発行の写しのことを指します。

なお、この要件は義務ではなく、あくまで任意のルールになります。

具体的には、保存期間中の完全性を確保するための下記のルールが規定されています。

【パソコン等で作成した帳簿・書類をデータで保存するためのルール】

上記のルールのうち、電子帳簿保存法に則る上で最低限守る必要があるのは下記の3点です。

- システムの説明書やディスプレイ等を備え付けていること

- 記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

- 税務職員からのデータの「ダウンロードの求め」に応じることができること(ただし、「優良」欄の要件を全て満たしているときは不要)

一般的な会計ソフトであれば、何らかのマニュアルや説明書を提供していることから、ひとつ目のルールは対応しやすいものですし、2,3についても電子帳簿保存法に対応したソフトを選べば問題ありません。

これから会計ソフトを導入する場合には、電子帳簿保存法へ対応しているかどうかベンダーに問い合わせるようにしましょう。

区分2「スキャナ保存」の要件

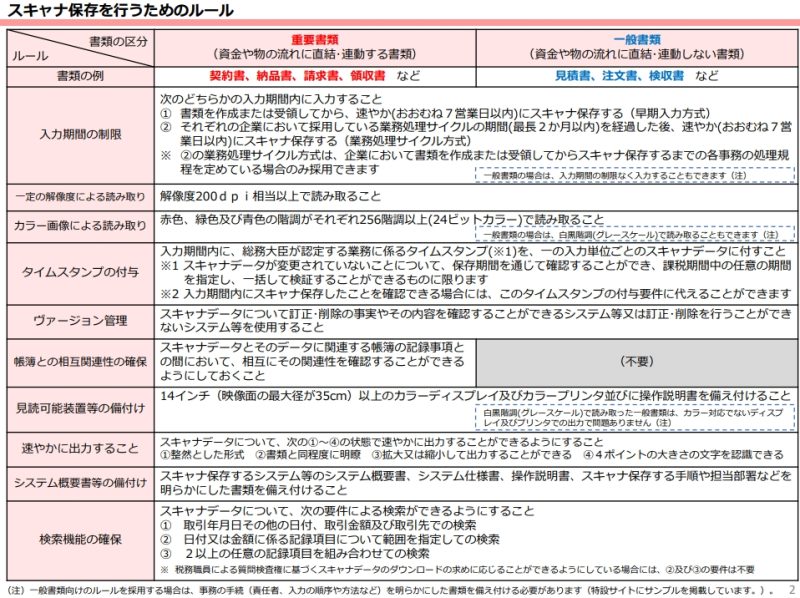

区分2の「スキャナ保存」は、紙で受領・作成した書類をスキャンして電子データとして保存する際の要件を定めています。令和5年度(2023年度)の改正により、以前必要だった「入力者情報の確認」等の要件が廃止され、導入のハードルが下がりました。

スキャナ保存の対象となる書類は、国税関係書類のうち、請求書や領収書、納品書などの「取引関係書類」です。「取引関係書類」はさらに「重要書類」か「一般書類」に分けられ、それぞれに求められる要件の厳しさが下表の通り異なります。

【重要書類と一般書類】

| 「取引関係書類」の種類 | 概要 | 該当する書類の例 |

| 重要書類 | 決算関係書類以外の国税関係 書類(一般書類を除く) |

契約書・領収書・預り証・請求書 |

| 一般書類 | 資金や物の流れに直結・連動しない書類 として規則第3条第6項に規定する 国税庁長官が定める書類 |

検収書・注文書・見積書 |

国税庁が公表しているスキャナ保存を行うためのルールは次の通りです。

なお、2022年の改正によりスキャナ保存全般の事前承認制度は廃止されましたが、スキャナ保存を開始した日より前に作成・受領をした重要書類(過去分重要書類)については、事前にその種類等を記載した適用届出書を税務署長等に提出する必要がある点に注意してください。

この場合、入力期間の制限の要件は不要となる等、上記要件の一部は緩和されますが、電磁的記録の保存にあわせて、そのスキャナ保存を行う国税関係書類に係る電磁的記録の作成・保存に関する事務の手続を明らかにした書類(これらの事務の責任者が定められている)を備え付けておく必要があります。

過去分重要書類について詳しく知りたい方は国税庁の公式サイトにある「Ⅱ 適用要件【基本的事項】」をご覧ください。

区分3「電子取引データ保存」の要件【必須対応】

区分3の「電子取引データ保存」は、電子的に行われた取引データを保存する際の要件を規定しています。電子取引は、メールやクラウドサービス、会計システムなどを通じて電子上でやり取りした取引情報の書類(請求書、注文書、領収書など)が対象です。これらは、紙に出力して保存することが原則認められていません(2024年1月以降)。

具体的な要件は「真実性の確保」「可視性の確保」の2点です。

- 真実性の確保:保存された電子データが、改ざんされたり削除されたりしていない状態を保つこと

- 可視性の確保:保存された電子データが必要な時にいつでも、誰でも、すぐに内容を確認できるようにしておくこと

「真実性の確保」「可視性の確保」への具体的な対応方法については下表に記載の通りです。

【区分3「電子取引データ保存」の要件】

| 「電子取引データ保存」 の要件 |

詳細 |

| 真実性の確保 | 以下の措置のいずれかを行なうこと ①タイムスタンプが付された後、取引情報の授受を行なう ②取引情報の授受後、速やかに(またはその業務の処理に係る通常の期間を経過した後、速やかに) タイムスタンプを付すとともに、保存を行なう者または監督者に関する情報を確認できるようにしておく ③記録事項の訂正・削除を行なった場合に、これらの事実および内容を確認できるシステムまたは 記録事項の訂正・削除を行なうことができないシステムで取引情報の授受および保存を行なう ④正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規程に沿った運用を行なう |

| 可視性の確保 | 以下のすべての条件を満たすこと ・保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタおよびこれらの 操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態で速やかに出力できる ようにしておくこと ・電子計算機処理システムの概要書を備え付けること ・検索機能(※)を確保すること |

※ただし、次のいずれかに該当し、税務調査等の際に税務職員からの電子取引データのダウンロードの求め(データの提示・提出の要求)があった場合に、求めに応じることができるようにしている場合には、検索機能不要

• 基準期間(2年(期)前)の売上高が5,000万円以下

• 電子取引データを出⼒した書⾯を、取引年⽉⽇及び取引先ごとに整理された状態で提示・提出することができるようにしている。

「真実性の確保」に対応するためには、「タイムスタンプを付与できるタイプのシステム」や「訂正削除履歴が残るシステムを使用する方法」といった、システム導入を進めるのがおすすめです。

「事務処理規程を備え付け、遵守する」方法は、システムの整備が不要で、コスト面も含めて対応しやすいものの、「システムを導入していないことにより手作業が多く残る」「事務処理規程を策定したあとに従業員に徹底させることが大変」といった懸念点が残るためです。

最初の導入のハードルは高いものの、システムを採用することで、手作業による煩雑な業務が減り、業務を効率化したり、ミスを減らしたりといった効果が期待できるでしょう。

電子帳簿保存法対応を効率化するなら、電子契約サービスがおすすめ

契約締結プロセスを電子化する電子契約サービスも、電子帳簿保存法への対応を検討する上で欠かせない重要なツールの一つです。

当社の提供する電子契約サービスも電子帳簿保存法における電子取引の保存要件に対応可能なツールです。電子的に締結された契約書データがサービス内に自動的に保存されるため、下記の電子取引データの保存義務に対応できます。

- 真実性: 契約締結時に認定タイムスタンプが自動付与され、改ざん防止要件を満たします。

- 可視性: 契約締結日、契約金額、取引先名などで検索が可能で、検索要件に対応しています。

「電子契約サービスの導入がうまくいくか不安」「契約書以外の書類も電子契約で保存できるのか」など、ご不明な点がある方は、下記フォームからぜひお気軽にお問い合わせください。

無料ダウンロード

電子取引への対応手順

前述の通り、2024年以降、電子取引への対応(区分③)は電子帳簿保存法の要件に則って保存する必要があります。具体的な対応手順を3ステップで解説しますので、これから電子取引への対応を進める方は確認しておきましょう。

ステップ 1:自社内で「電子取引」に該当するものを洗い出す

電子取引とは、電子的に授受した取引情報をデータ(電磁的記録)のまま保存することを指します。まずは、自社においてどのような取引情報が電子的にやり取りされているかを洗い出します。

【自社における電子取引情報の例】

- 受領(取引先から自社へ):電子メールに添付された請求書、領収書、納品書。ネット上からダウンロードした取引情報(例:ECサイトの購入履歴、Web発行の領収書)。クラウドサービスを利用して取引先から受領した請求書など。

- 交付(自社から取引先へ):電子的に作成し、電子メールなどで送信した請求書や納品書など。

電子取引として把握すべき範囲は、各税法で原則紙での保存が義務づけられている帳簿書類(国税関係帳簿書類)のうち、電子的に授受された取引情報全てです。より詳しい例を知りたい場合は、国税庁のサイトにある「Ⅰ 通則 【制度の概要等】」も確認しておきましょう。

ステップ 2:真実性を確保するための保存方法を検討する

把握した電子取引データについて、改ざんや訂正を防ぎ、データの真実性を確保するための要件を適用します。以下の1か2いずれかを検討するのがよいでしょう。

- タイムスタンプ要件の確認と措置の適用

タイムスタンプの付与期間は、記録事項の入力期間と同様に、最長約2か月と概ね7営業日以内に設定されました。この期間内にタイムスタンプを付与する体制を整備します。 - 代替措置(クラウド等の利用)の検討

1の対応が難しい場合には、タイムスタンプの付与に代わる措置として、訂正または削除の事実および内容を確認できるクラウドサービスやシステム等(訂正または削除を行うことができないクラウド等も含まれます)において、入力期間内にその電磁的記録の保存を行ったことを確認できる場合には、タイムスタンプの付与に代えることができます。

訂正または削除の事実および内容を確認できるクラウドサービスやシステム等の導入が難しい場合には、訂正や削除の防止に関する事務処理規定を定め、それに沿った運用を行ないます。

ステップ 3:可視性を確保するための保存方法を整備する

保存した電子取引データについて、データの可視性を確保するための保存方法を整備します。具体的には、取引年月日その他の日付、取引金額及び取引先を検索できるような仕組みを構築する必要があります。

ただし、保存義務者が、税務調査の際に電磁的記録のダウンロードの求めに応じることができるようにしている場合には、範囲指定や項目を組み合わせて条件を設定できる機能(帳簿の検索要件②及び③に相当)は不要となります。ダウンロードできる体制を整備することで、検索要件を緩和して適用できます。

また、小規模事業者への特例として、基準期間(※)の売上高が 5,000 万円以下の事業者については、税務職員によるダウンロードの求めに応じることができるようにしている場合に、検索要件の全てが不要になります。

※基準期間とは、個人事業者は電子取引が行われた日の属する年の前々年の 1 月 1 日から 12 月 31 日までの期間をいい、法人は電子取引が行われた日の属する事業年度の前々事業年度をいいます。

まとめ:2026年の税務調査に備え、正しい運用を

2026年の運用実態に合わせ、電子帳簿保存法の要件を解説しました。

複雑な法律ですが、重要なのは、単なるデータの保存ではなく、「改ざん防止」と「検索機能」を担保した適切な管理を行なうことの2点です。特に義務化されている「電子取引」への対応漏れは、重大なリスクにつながります。

手作業での管理には限界があるため、電子契約サービスなどの適切なシステムを導入し、効率的かつ安全な保存体制を整えていきましょう。

電子帳簿保存法の要件は複雑で、自己流の解釈では思わぬ落とし穴にはまる可能性があります。 クラウドサインをはじめとする電子契約サービスで正しい運用を始めませんか?

クラウドサインについて詳しくまとめた資料をご用意しておりますので、こちらから無料でダウンロードしてご活用ください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「クラウドサイン サービス説明資料」をご用意しました。クラウドサインの特徴や使い方を詳しく解説していますので、ダウンロードしてご活用ください。

ダウンロードする(無料)この記事の監修者

末永寛

税理士

一般企業における経理事務を約25年経験した後、税理士事務所開業。フリーランス・中小企業向けの税務業務の他に、「相続税」分野を強みとし、相続や中小企業の事業承継(後継者問題)について、相談に応じたり、セミナーを開催したりするほか、金融機関の勉強会やハウスメーカー主催の相続情報や相続対策の講演なども行っている。

この記事を書いたライター

弁護士ドットコム クラウドサインブログ編集部

こちらも合わせて読む

この記事をシェアする