投資契約の用語・仕組み・マナーを知る—小川周哉・竹内信紀ほか『スタートアップ投資ガイドブック』

大規模なM&Aよりも、オープンイノベーションの促進とキャピタルゲインを狙う純投資へ。空前のCVC設立ブームでこの潮流がますます強まる中、幅広い読者層をカバーする懇切丁寧な投資契約のガイドブックが満を持して登場しました。

目次

コーポレートベンチャーキャピタルブームが産んだ投資契約ガイド

数年前まで、投資契約書をレビューし作成していたのは、金融機関やベンチャーキャピタルの担当者ぐらいのものでした。

ところが近年、大企業・上場IT企業の中にコーポレートベンチャーキャピタル(CVC)が次々と誕生。金融機関が持ち得ない業界オリエンテッドな情報網・人的コネクション・ビジネスの見立て力を武器に、スタートアップ企業に対する投資を盛んに行うようになりました。投資契約という契約類型に関わる機会は増加する一方となっています。

こうしたCVCで投資事業の責任者を務める方々は、VC等から転職したプロが担うことがほとんどです。一方、彼らを迎え入れた事業会社の取締役・財務・法務担当者はといえば、M&Aにかかわった経験を一度でも持っていればまだマシなほう。キャピタルゲインを主目的とする純投資について、詳しい人は皆無でしょう。

そんな、スタートアップ投資に慣れていない方々が投資事業に関わる際に欠かせない存在になるであろうガイドブックが、ようやく誕生しました。

投資契約の理解を難しくしているのはテクニカルターム

投資契約を学ぶ際の難しさは、契約条項のパターンを覚えても意味がなく、スタートアップ・ベンチャー投資の世界で当たり前のように使われる独特の用語(テクニカルターム) から、先に理解しなければならない点にあります。

例えば、スタートアップ投資の交渉段階で必ず遭遇する「一見かんたんそうで実はよくわからない用語」をリストアップしてみると、

- キャップテーブル

- バリュエーションキャップ

- バーンレート

- プレ/ポスト

- ラウンド

- シリーズ

- ブリッジ

- エクステンション

などなど、枚挙にいとまがありません。しかし、あらかじめこれらの用語の意味やニュアンスを正確に理解しておかなければ、交渉はおろか投資の最低限のマナーすら知らない者として、テーブルにつくチャンスにさえ恵まれないかもしれません。

日本で刊行された投資契約に関する法律文献は、こうした用語はある程度把握している前提で、投資契約に頻出する条項を解説するものがほとんどです。交渉段階で頻出する上記のようなテクニカルタームを解説する日本語文献としては、MVC・三井物産業務部『ベンチャー投資の実務』、宍戸善一・VLF『ベンチャー企業の法務・財務戦略』などがありましたが、残念なことにすでに絶版となっています。

そのため、磯崎哲也『起業のファイナンス』『起業のエクイティファイナンス』や、シリコンバレーの起業家たちに定評のある洋書『Venture Deals』、限られた専門家たちのブログなどから学ぶしかなかったのです。

条項解説よりも意味と仕組みをときほぐすことに重きをおいた「日本版 Venture Deals」

本書はこの点を課題視し、日米のスタートアップ投資に通じた法律家が書いた、「日本版Venture Deals」を担う書籍。前述した 専門用語(テクニカルターム)の解説とともに、投資契約の「意味」と「仕組み」をわかりやすくときほぐし ます。

くれぐれも注意していただきたいのが、実際の条項例をサンプルとして掲載し、その言い回しを解説する契約条項解説本ではないということ。こう聞くと、特に法務担当者は物足りなさを感じるかもしれませんが、何回か投資契約に関わった経験をお持ちの方であれば、これが特に投資案件に初めて関わる際にどれだけ役に立つか、理解できるはずです。

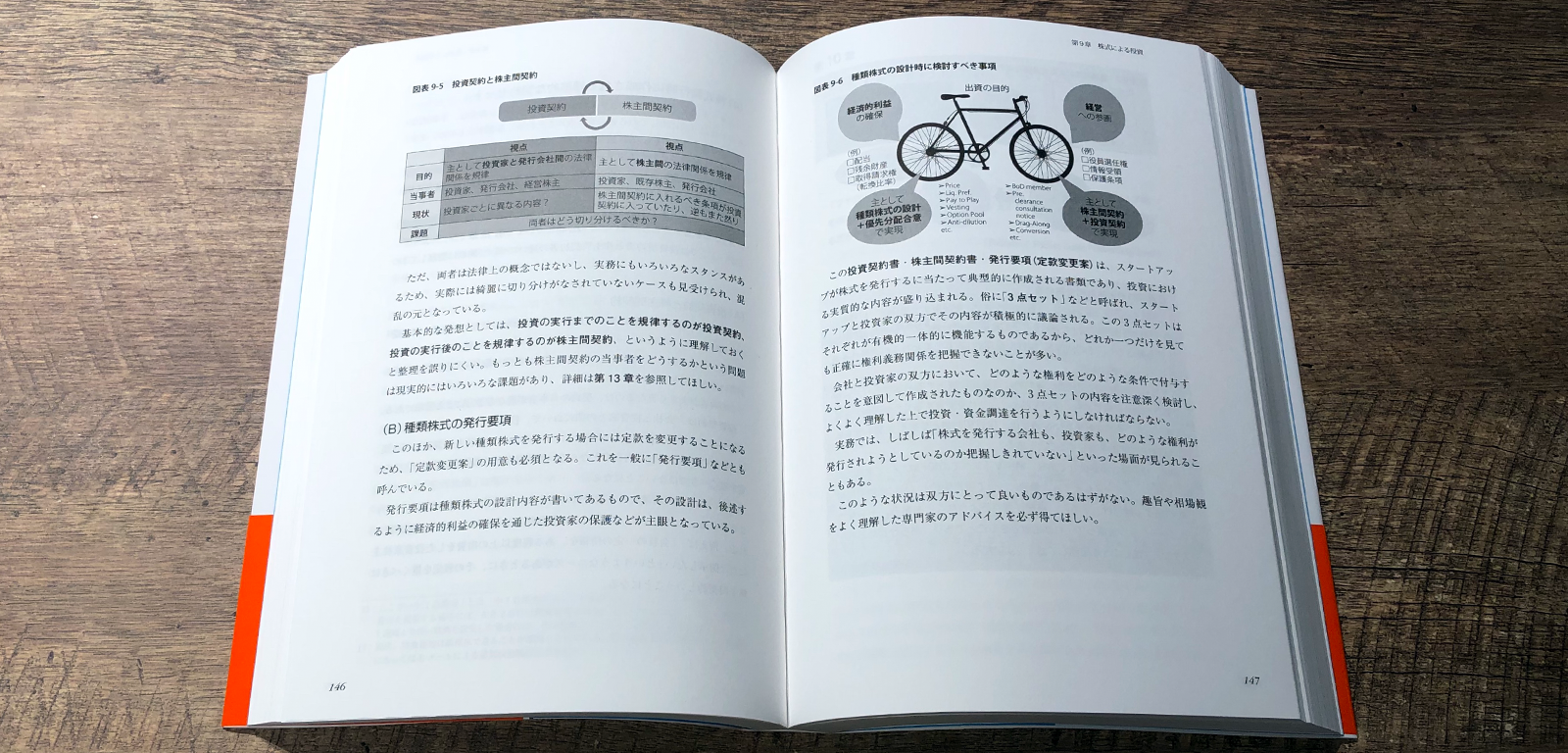

たとえば、優先株による投資をするにあたり、優先残余財産分配条項を契約書に定める意味について。

この優先残余財産分配は、単体ではあまり意味のある規定ではない。

なぜなら、前述のとおり、「残余財産の分配」とは、会社を解散・清算した場合にはじめて登場する概念だからである。会社を清算するケースは基本的に会社経営がうまくいかなかった場合であるから、株主に分配される残余財産が十分に残ることなど通常ない。

しかしながら、日本のスタートアップが発行する優先株式には、それでもなお優先残余財産分配が規定されていることが一般的である。それは、優先残余分配の仕組みを応用することで、「後日会社がM&A(合併・買収)により売却された場合、優先株主が優先的にM&Aの対価の分配を受けられる」ように設計することが可能になるからである。

すなわち、M&Aで会社の支配権が移転する状況をあたかも会社が清算したかのように捉え、M&Aの対価を分配するに際して、残余財産分配の規定を準用することを合意するのである。(P128)

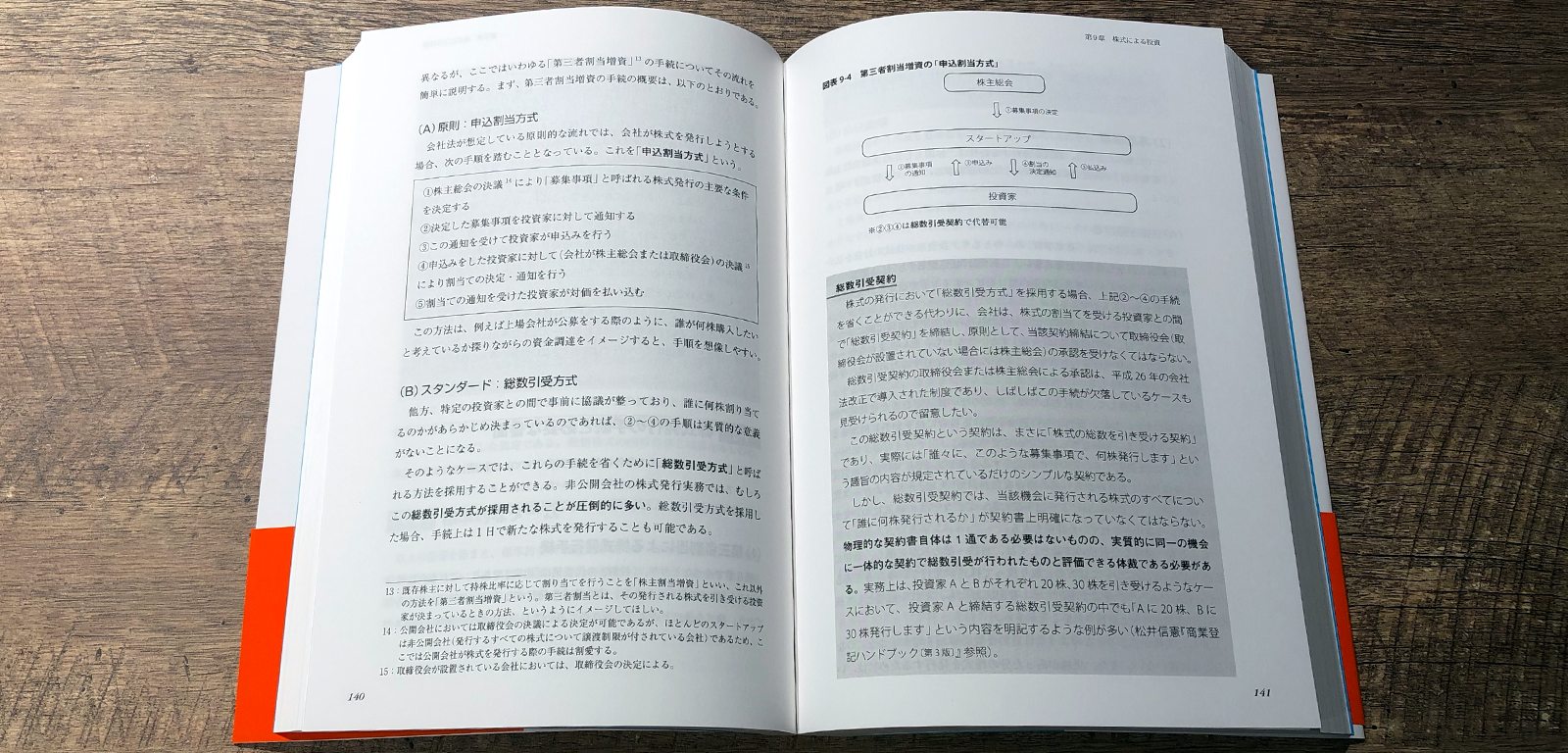

また、実際のクロージングから登記にかけての実務経験がないと、その違いと影響の大きさが理解できない「申込割当方式」と「総数引受方式」の違いについて。

特定の投資家との間で事前に協議が整っており、誰に何株割り当てるのかがあらかじめ決まっているのであれば、【編集部補足:申込割当方式の】②〜④の手順は実質的な意義がないことになる。

そのようなケースでは、これらの手続きを省くために「総数引受方式」と呼ばれる方法を採用することができる。非公開会社の株式発行実務では、むしろこの総数引受方式が採用されることが圧倒的に多い。総数引受方式を採用した場合、手続上は1日で新たな株式を発行することも可能である。

(中略)

しかし、総数引受契約では、当該機会に発行される株式のすべてについて「誰に何株発行されるのか」が契約書上明確になっていなくてはならない。物理的な契約書自体は1通である必要はないものの、実質的に同一の機会に一体的な契約で総数引受が行われたものと評価できる体裁である必要がある。(P140-141)

投資というプロジェクト全体の中で各条項が置かれている意味・仕組みを把握することが、投資契約の作成・レビューの前提として絶対に必要となってくる。こうしたスタンスが貫かれています。

CVC経験者も実はよくわかっていないJ-KISS等の新型投資契約にも言及

では完全に初心者向けの本かというと、投資契約中〜上級者も満足できる幅広さを兼ね備え てもいます。

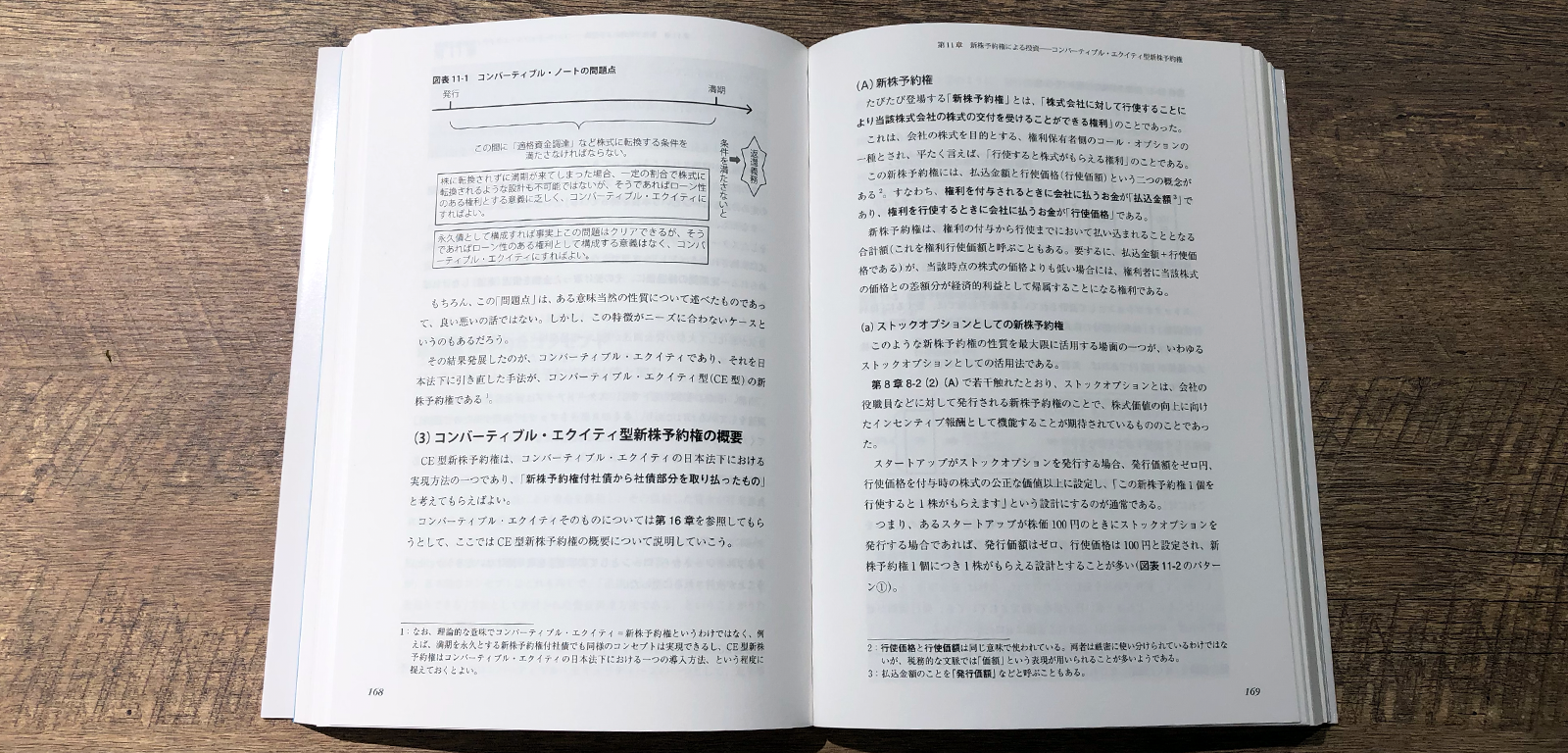

たとえば、投資に関して法務関係の知人・友人と話しているとよく出てくるのが、「コンバーティブル・エクイティ」。

ひな形が公開され広まりつつある「J-KISS」とは?各社があのひな形そのままの条文で本当に契約しているのか?、話題になることは少なくありません。

J-KISSはひな型が公開されているという便利さもあり、活用されつつあるが(略)、実務上CE型新株予約権が行使されるタイミング、すなわち適格資金調達のタイミングとの関係においてどのような処理がなされるのかという観点からは、実務上、J-KISSの規律に修正が加えられるケースも多い。言い換えると、J-KISSが想定していたのとは違う形で権利行使がされるケースが増えている、ということになる。

また、J-KISSは(ひな型がそうなっているため)ディスカウントとキャップの双方が付されていることが多いが、これを片方のみとしたり、純粋なブリッジ・ファイナンスの局面においてはいずれもなくす形で利用したり、ということもある。(P176)

このテーマに関し、J-KISSを作成・監修した当事者である500 Startups/森・濱田松本法律事務所増島先生以外の第三者(本書著者はTMI総合法律事務所に所属する弁護士)による具体的なコメントは珍しく、参考になります。

日本で投資契約の実務に携わるならば、少なくともこの本を読んでいることが最低限のマナーになりそうです。

(橋詰)

関連記事

こちらも合わせて読む

この記事をシェアする