電子取引における電子帳簿保存法改正対応のポイント

電子帳簿保存法が2022年1月に改正されました。今回の改正は、企業のデジタルトランスフォーメーションを後押しする規制緩和要素が強い反面、「劇薬」と表現するにふさわしい規制強化要素も含まれています。2021年12月28日に公布された、データ保存義務について2年間の猶予を認める宥恕措置についてもチェックしておきましょう。

目次

電子取引における2022年1月改正電子帳簿保存法の対応

契約書や請求書など、企業間取引において交わされる文書の電子化がなかなか進まなかった日本。その原因の一つに、税務対応における「紙文書原本主義」があります。

企業の納税ルールを定める法人税法では、取引に用いた帳簿や書類を原則紙で保存することを義務付けてきました。そのため、電磁的な意思表示で法的には十分でも、社内の経理部門から紙文書での回収を要請され、取引の相手方に、

「申し訳ありませんが、さきほど電子ファイルでいただいた契約書と請求書をプリントアウトして押印の上、弊社宛に郵送していただけますか」

と、心苦しい依頼をしてきた方も少なくないはずです。

そんな中、電子帳簿保存法が制定され、契約書や請求書を紙ではなくデータで保存することも一定の条件のもと認められるようになり、2020年10月にはクラウドサービスでの電子取引データ保存を認める改正も行われてきました。そして2022年1月にこの電子帳簿保存法にさらに大きな改正が施され、電子取引に関する契約書等の保存ルールが大きく変わりました。

コロナ禍によりテレワークの要請が高まったことなどを背景とした本改正は、これまでの税務における紙文書原本主義を改め、電子ファイルを原本とするデジタルファーストへと舵を切る法改正 と言っても過言ではない内容となっています。

契約書等文書管理に関する電子帳簿保存法改正のポイント

電子帳簿保存法の改正ポイントはいくつかありますが、これまで電子化を阻んできた厳格な規制を緩和をする一方、電子取引への移行を一気に促す「劇薬」とも言える規制強化を含んで います。

以下、この規制緩和の部分と規制強化の部分の2つに分けて、改正のポイントを抑えていきます。

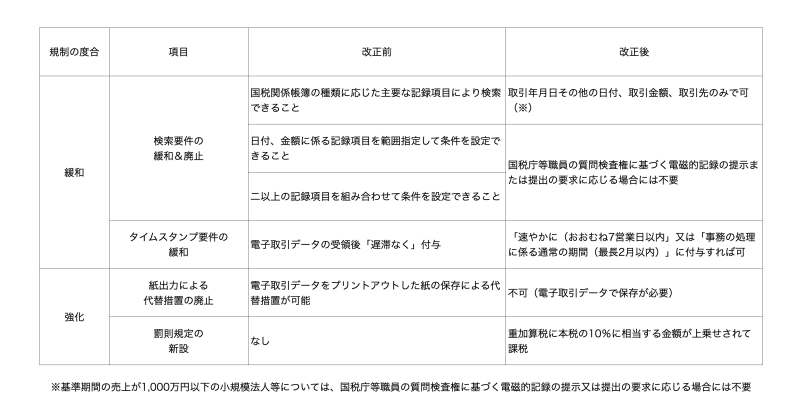

(1)規制緩和された点

検索要件の緩和&廃止

もっともインパクトが大きいポイントは、検索要件の緩和 です。

現行法では、「国税関係帳簿の種類に応じた主要な記録項目により検索できること」という広範な検索要件が設定されていましたが、改正後は「取引年月日その他の日付、取引金額、取引先」が検索項目に設定されていれば、要件を満たすこととなりました(検索要件①)。

また、現行法の「日付、金額による範囲指定ができること」や「二以上の任意の記録項目を組み合わせて条件設定できること」という要件については、改正後、国税庁等職員の質問検査権に基づく電磁的記録の提示または提出の要求に応じる場合には不要とされます(検索要件②)。

なお、基準期間の売上が5,000万円以下の小規模法人等については、検索要件①についても、検索要件②同様、国税庁等職員の質問検査権に基づく電磁的記録の提示または提出の要求に応じる場合には不要となります(参考:「電子帳簿保存法の内容が改正されました 〜 令和5年度税制改正による電子帳簿等保存制度の見直しの概要 〜」|国税庁)。

タイムスタンプ要件の緩和

データの真実性確保のためのタイムスタンプ要件も緩和 されます。

電子取引データの受領後「遅滞なく」付与とされていた点が、「速やかに(おおむね7営業日以内」または各事務の処理に関する規程がある場合には「事務の処理に係る通常の期間(最長2月以内)」に付与すればよいこととなりました。

(2)規制強化された点

紙出力による代替措置の廃止

現行法では、契約書や請求書等を電子データで受け取った場合、それを紙にプリントアウトして保存することでもよいとされていました。いわゆる紙出力による代替措置です。

しかし、改正後はこの電子取引データの紙出力による代替措置が廃止され、電子データで受け取ったものは電子データのまま保存することが義務 となります。

罰則規定の新設

改正前は重加算税の適用のみでしたが、改正後は罰則規定が新設 され、電子取引データが仮装・隠蔽された場合、重加算税に本税の10%に相当する金額が上乗せされて課税されることとなりました。

(3)改正ポイントまとめ

以上のポイントを表形式でまとめると、以下のとおりとなります。

電子取引における改正電子帳簿保存法対応ポイントまとめ

改正電子帳簿保存法遵守のための実務的Tips

ここからは、電子帳簿保存法を遵守するために知っておきたいTipsを紹介します。

(1)電子契約と紙の契約書の両方を相手方から受領した場合は原則両方保存

自社が電子取引に全面移行できたとしても、企業間取引は相手方もあることであり、大小様々な取引先企業の意向や都合も尊重しなければなりません。結果、相手方から受領する契約書や請求書が、電子ファイルであったり紙文書であったりとバラバラになる ことが想定されます。場合によっては、相手方が電子ファイルで契約書・請求書/紙の書面による契約書・請求書の両方を発行し、自社がこれを受領する事態も想定されます。

たとえば契約書・請求書を事前に電子ファイルで受領し、後に郵送で書面が送られてきた場合、自社都合で電子取引に一元化したいがために電子ファイル(電子取引データ)を原本とみなして取扱い紙文書は破棄することが認められるのでしょうか?

この点、

- 電子取引データの保存義務を定める改正電子帳簿保存法7条

- 書面の保存義務を定める法人税法施行規則59条1項3号

はそれぞれ独立した義務を定める規定であるため、電子取引データも書面も、それぞれを原本として保存する(どちらか一方だけを原本とみなすことはできない)のが原則 です。

(2)書面だけを原本(正本)と定めれば書面保存のみとすることも可能

とはいえ、上記(1)のように、電子データと重ねて書面を受領したようなケースについても書面での保管を認めないとする厳格な解釈については、現場から疑問や懸念の声が強くあります。実際に、会計システム開発事業者からも、当局に対し働きかけがなされたようです(参考記事:「弥生社長の愚直な実践 」11月15日記事)。

そうした影響もあってか、国税庁は、2021年11月12日に「お問合せの多いご質問(令和3年11月)」を新たに公開し、「Ⅲ 【電子取引関係】 追1」として以下の見解を示しました。この見解は、電子データではなく、書面だけを原本(正本)として扱いたい企業にとって、有利な解釈の余地を残すもの となっています。

電取追1

電子取引で受け取った取引情報について、同じ内容のものを書面でも受領した場合、書面を正本として取り扱うことを取り決めているときでも、電子データも保存する必要がありますか。【回答】

電子データと書面の内容が同一であり、書面を正本として取り扱うことを自社内等で取り決めている場合には、当該書面の保存のみで足ります。ただし、書面で受領した取引情報を補完するような取引情報が電子データに含まれているなどその内容が同一でない場合には、いずれについても保存が必要になります。【解説】

取引において、通常、請求書は一つであるから、正本・副本がある場合その正本を保存すれば足りると考えられます。ただし、書面で受領した取引情報に加えて、その詳細をメール本文で補足している場合等、当該電子データに正本を補完するような取引情報が含まれている場合等には、正本である書面の保存に加え、電子データの保存も必要になると考えられます。

一部表現に曖昧さの残る【回答】ではありますが、

- 電子データと書面の内容が完全一致

- 書面を原本(正本)とすることを自社内等で取り決めている

の2つの要件を満たせば、(電子データではなく)書面だけを原本としてもよい、ということとなります。内容の完全一致が条件とされているとはいえ、書面を作成した相手方の意思と関係なく「自社内等で取り決め」さえすれば電子データは廃棄してもよく、保存義務が及ばないとされている点に注目です。

「自社内等で取り決め」の“等”がどこまで含みを持たせているのかが不明なものの、たとえば、

- 社内規程において、「当社では、文書について電子データと書面の2つを受領した場合、書面を原本として取り扱う」と定める

- 相手方との契約において、「甲は、本件通知文書をPDFおよび書面で乙に送付し、書面を正本として取り扱う」と取り決める

といった措置をとることが考えられます。

(3)クラウドサービスを利用した真実性確保の方法

改正電子帳簿保存法は、普及が進む会計および契約系クラウドサービスの利用を広く認める内容を多く含んでいます。

2021年(令和3年)7月に改訂された国税庁の「電子帳簿保存法一問一答【電子取引関係】」の問25には、クラウドサービスの利用を想定した以下の記述があります。

サービス利用者間にデータ訂正等の防止に関する条項を含む契約がなくても、同サービス利用者それぞれが、データ訂正等の防止に関する条項を含む契約をサービス提供者と行っていれば、同サービス利用者間で共通のデータ訂正等の防止に関する手続が担保されることとなります。このようにサービス提供者との契約によって防止する方法についても、規則第4条第1項第4号に規定する「正当な理由がない訂正及び削除の防止に関する事務処理の規程」を定める方法として認められます。

たとえばクラウドサインの利用規約第8条でも「当社は、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律および適用ある政令並びにその他の法令をお客さまが遵守するために削除変更すべきでないコンテンツにつきましては、コンテンツの種類を問わず、お客さまが当サービス上にアップロードしたコンテンツに対し、正当な理由がなく訂正および削除をしません。」と定めをおいています。

このQ&Aの記述によれば、訂正・削除の履歴を記録または不可とされたクラウドサービスを送信者と受信者双方が利用することで、真実性確保の要件を双方が満たすことができる と解釈できます。

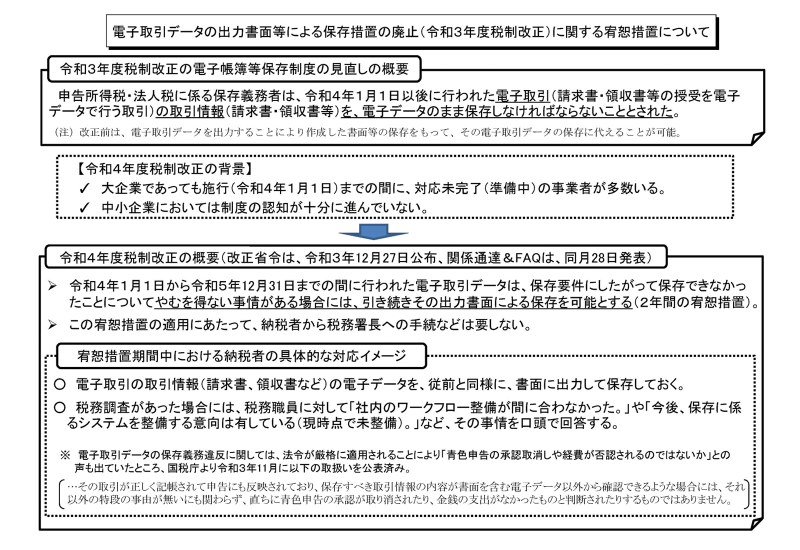

電子取引データの出力書面等による保存措置の廃止に2年間の猶予を認める宥恕措置

国税庁の急進的にも見える法改正に、中小企業や個人事業主の対応は間に合うのか?

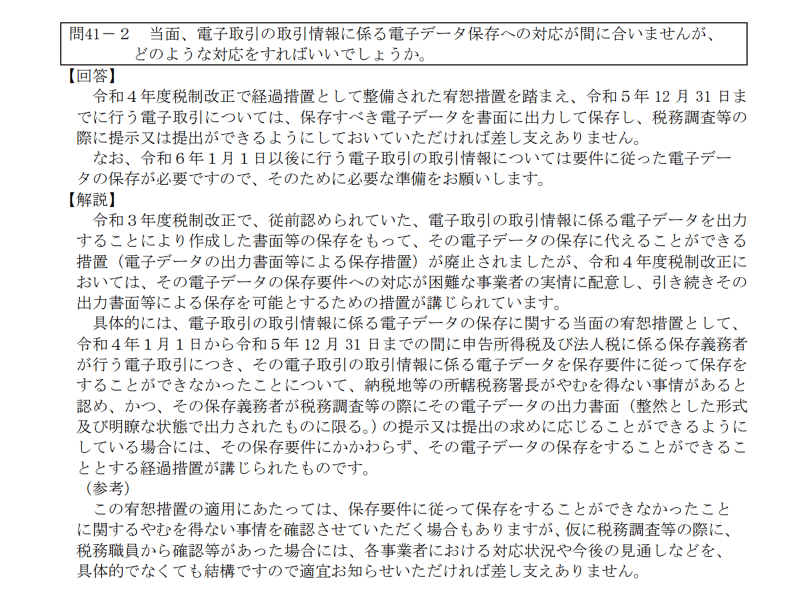

そうした不安の声を受けて、2021年12月28日付で「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令の一部を改正する省令」が公布され、やむを得ない事情がある場合には、2023年(令和5年)12月31日までは、引き続き電子取引データの出力書面等による保存措置の廃止に、猶予期間が認められることとなりました。

この宥恕(ゆうじょ:①寛大な心でゆるすこと。ゆるしてとがめないこと。②〔法〕相手方の非行を許容する感情の表示)措置の具体的な対応については、財務省のウェブサイトおよび国税庁のQ&A「電子帳簿保存法一問一答【電子取引関係】(令和3年12月)」28ページ掲載の問41-2を確認する必要があります。

なお、財務署のウェブサイトによれば、宥恕措置の適用にあたっては、当初想定されていた「税務署への届出」も結局不要となり、

- 電子取引の取引情報(請求書、領収書など)の電子データを、従前と同様に、書面に出力して保存しておく

- 税務調査があった場合には、税務職員に対して「社内のワークフロー整備が間に合わなかった」や「今後、保存に係るシステムを整備する意向は有している(現時点で未整備)。」など、その事情を口頭で回答する

だけで足りることが明記されました。

まとめ—2022年1月改正の影響と実務対応

電子取引データの保存が徹底できない際の「逃げ道」として用意されていた紙出力の代替措置が廃止される上に、罰則も強化される電子帳簿保存法の2022年1月改正。土壇場で2年間の猶予経過措置が認められたとはいえ、その内容を見ると、電子取引への早期移行を強く促そうという税務当局の意向が見え隠れします。

取引先の発掘・商談・契約交渉・契約締結後のアフターフォロー等の連絡のほとんどがインターネットベースで行われるようになり、長い目で見れば紙を使った取引は無くなって電子取引へと収斂していくことは確実です。しかしながら、以下2点が課題となって、企業としては電子帳簿保存法対応に二の足を踏んでいます。

- 相手が応じてくれないことには電子取引に移行できず、紙併用期間が生じざるを得ない

- 拙速にシステムを選択してしまうと、望まないベンダーロックインが発生するリスクがある

企業担当者としては、取引先に負担をかけない、かつベンダーロックインを回避できる技術的仕様を備えた手段を選択することが重要です。その上で紙とデータの二重管理期間を最小限にすべく、2022年中を移行期間とし集中的に取り組むべきと考えます。

企業間取引では、様々な種類の文書が日々大量に交わされています。税務調査の対象となりやすい契約書について電子取引へ移行する際は、タイムスタンプを付与したファイルをDLまたは訂正・削除を記録もしくは制限でき、わかりやすいUIを備え、なおかつ受信者側にコストを発生させずに導入できるシステムやクラウドサービスを導入することで、こうした課題にも対応しやすくなります。

(文:橋詰、画像:metamorworks / PIXTA)

こちらも合わせて読む

この記事をシェアする