変更契約と収入印紙—電子契約に対する変更契約書の印紙税額と注意点

この記事では、変更契約書に必要な収入印紙について解説します。変更契約書は、増額や減額によって印紙税額が異なることや、電子契約の場合に注意が必要であることなど、具体的な注意点も紹介しています。特に電子契約については税務当局の見解が異なるため、正確な取扱いを知ることが重要です。

1. 変更契約とは

変更契約とは、あらかじめ締結された契約内容に対し、変更を加えることを合意する契約のことです。

例えば、何らかの事情で契約書に記載して合意した商品の価格を変更する必要が生じた場合、新規に契約書を締結し直さなくとも、既存の契約の金額部分だけを変更すれば、その他の条件を書き直さず新たな価格に合意することができます。このようなケースで、変更契約を締結します。

変更契約を締結する場合には、新たな契約を締結する場合と同様に、契約の当事者双方の同意が必要となります。そのため、変更の対象となる契約書を特定した上で、その契約に対しどのような変更を加えるかを明記する合意を証する契約書を作成することになります。

2. 変更契約の収入印紙

変更契約を書面で作成した場合には収入印紙が必要

2.1 変更契約を書面で作成した場合には収入印紙が必要

変更契約を締結する際に抜け落ちがちなポイントが、変更契約書に貼付する収入印紙についてです。

企業が契約書や領収書などの一定の文書を書面で作成すると、「印紙税」と呼ばれる税金が発生し、収入印紙を購入・貼付して納税する義務を負います(関連記事:収入印紙とは?収入印紙の金額、契約書への貼り方、消印、 電子契約による印紙税コスト削減策を解説)。このことは、ご存知の方も多いと思います。

注意すべきは、既に締結している契約書に印紙を貼付していた場合でも、変更契約を作成する場合は、新たに収入印紙が必要になるケースがある点です。変更契約では、既存の契約書の一部が変更され、新たな契約書を作成したのと同様の効果が生じるためです。

2.2 変更契約書を電磁的記録で作成した場合には収入印紙は不要

一方で、電子契約で変更契約を締結する場合には、収入印紙は不要となります。

契約内容の変更に合意したことを書面化すると、印紙税の課税対象となる「課税文書を作成」したことになります。これに対し、電子契約で契約内容の変更に合したことを「電磁的記録を作成」して証拠化しても、課税文書を作成したことにならないためです(参考記事:収入印紙が電子契約では不要になるのはなぜか?—印紙税法の根拠通達と3つの当局見解)。

これは、元々の原契約が

- 押印により書面で作成された場合

- 電子署名により電磁的記録で作成された

いずれであっても、変更契約が電磁的記録で作成されたのであれば、同様に不要です。

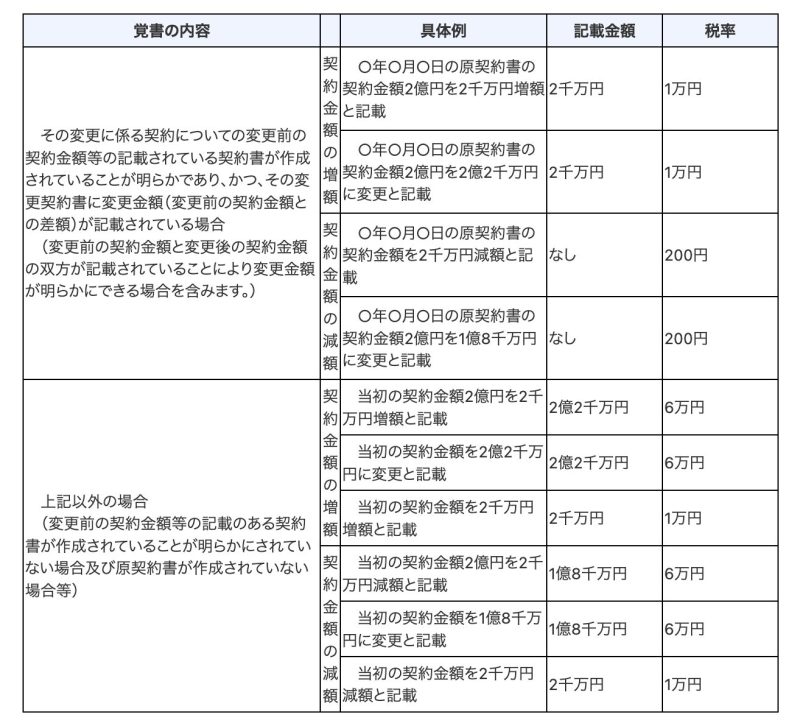

3. 変更契約書に貼るべき収入印紙の印紙税額

3.1 増額の場合:原契約書記載金額と変更契約書記載金額の差額に対する課税が原則

変更契約を書面で作成した場合、そこに貼るべき収入印紙の金額は、どのように判定するのでしょうか?

印紙税法の別表第一 課税物件表(第二条―第五条、第七条、第十二条関係)課税物件表の適用に関する通則には、以下通り記載されています。

ニ 契約金額等の変更の事実を証すべき文書について、当該文書に係る契約についての変更前の契約金額等の記載のある文書が作成されていることが明らかであり、かつ、変更の事実を証すべき文書により変更金額(変更前の契約金額等と変更後の契約金額等の差額に相当する金額をいう。以下同じ。)が記載されている場合(変更前の契約金額等と変更後の契約金額等が記載されていることにより変更金額を明らかにすることができる場合を含む。)には、当該変更金額が変更前の契約金額等を増加させるものであるときは、当該変更金額を当該文書の記載金額とし、当該変更金額が変更前の契約金額等を減少させるものであるときは、当該文書の記載金額の記載はないものとする。

つまり、変更前の契約金額と、変更後の契約金額の差額が、変更契約書の記載金額と評価されるわけです。

具体的には、当初に契約金額が2億円の建設工事請負契約書(以下「原契約書」といいます。)を作成した後に、

「○年○月○日の原契約書の契約金額2億円を、2億2千万円に変更」

と記載した変更契約書を作成すれば、記載金額は2千万円となり、変更契約書には1万円の収入印紙を貼付して消印を行う必要があります。

3.2 減額の場合:記載金額のないものとして課税

これに対し、減額の変更契約の場合はどうでしょうか。

先ほどのケースにように、当初に契約金額が2億円の原契約書を作成した後に、

「○年○月○日の原契約書の契約金額を、2千万円減額」

と記載した変更契約書を作成した場合、その文書の記載金額は、先ほどの印紙税法によれば「記載なし」と評価され流ことになります。

ただし、建設工事請負契約書の場合、契約金額の記載のない文書にも200円の印紙税が課税されますので、忘れずに収入印紙を貼付して消印をします。

3.3 原契約書が作成されていない場合:変更契約書から読み取れる記載金額に対し課税

少しイレギュラーなケースですが、原契約書を作成していなかった場合については、どのように評価されるのでしょうか。

契約書を締結せずに、当初に契約金額を2億円とする建設工事請負の口頭合意をし、その後、契約金額を2億2千万円とする変更契約書を、

「当初の契約金額2億円を2千万円増額」

とだけ記載して締結した場合、当事者としては「2千万円を増額する契約書を締結しただけで、2億2千万円の契約書は作成していない」という認識かもしれません。

しかし、先ほど見た印紙税法上は

当該文書に係る契約についての変更前の契約金額等の記載のある文書が作成されていることが明らか

には当たらず、このケースでは2億2千万円全額が課税対象となる記載金額となり、6万円の収入印紙を貼付し納税する義務があります。

このことは、国税庁ウェブサイト「個別契約書の変更契約書と記載金額」にも記載例とともに詳しく説明があります。

4. 電子契約に対する変更契約書を書面で作成する際の注意点

4.1 電子契約の変更契約を書面で作成すると原契約金額を含む全額が課税対象になる可能性あり

最近では、印紙税コスト削減効果も狙って、電子契約で請負契約やその変更契約を締結する企業も増えてきましたが、印紙税法上、注意すべき場合があります。

それは、原契約を電子契約で締結しながら、その変更契約を書面契約で締結するケースです。

2.2で解説した通り、変更契約を電子契約で締結すれば、印紙税は課税されません。しかし、電子契約の内容を変更する変更契約を書面で作成した場合には、その変更契約書には、印紙税が課税されることになります。

しかも、それだけではなく、記載金額の評価についても、3.3の「原契約書が作成されていない場合」と同様に評価される可能性がある点には注意が必要です。

建設工事請負契約を例にして考えてみましょう。当初に契約金額を2億円とする原契約を電子契約で作成しておきながら、変更契約を書面で締結した場合、印紙税法上は、

当該文書に係る契約についての変更前の契約金額等の記載のある文書が作成されていることが明らか

には当たらないものとして、変更契約書から読み取れる記載金額に応じた印紙税が課税されます。これによって、

- 「原契約(電子契約による合意)の契約金額2億円を2千万円増額」と記載した場合には6万円

- 「当初の契約金額(電子契約による合意)を2千万円増額」と記載した場合は1万円

と、作成・記載方法によって、貼付すべき収入印紙の算定根拠が、原契約に定める金額を含む全額になるという解釈が成り立ち得ます。

4.2 税務当局によって異なる見解

一方で、編集部が所轄税務署(東京国税局麻布税務署)に問い合わせをしたところ、

「原契約が電子契約で存在するなら、『その変更に係る契約についての変更前の契約金額等の記載されている契約書が作成されていることが明らか』と読んで良い」

との回答もあり、当局内でも解釈が安定していないようです。

電子契約で原契約を締結した場合、変更契約も電子契約で行っておくことが、現状では安全と言えるでしょう。

この記事を書いたライター

橋詰卓司

弁護士ドットコムクラウドサイン事業本部リーガルデザインチーム

弁護士ドットコムクラウドサイン事業本部マーケティング部および政策企画室所属。電気通信業、人材サービス業、Webサービス業ベンチャー、スマホエンターテインメントサービス業など上場・非上場問わず大小様々な企業で法務を担当。主要な著書として、『会社議事録・契約書・登記添付書面のデジタル作成実務Q&A』(日本加除出版、2021)、『良いウェブサービスを支える 「利用規約」の作り方』(技術評論社、2019年)などがある。

こちらも合わせて読む

この記事をシェアする