契約書の「スキャナ保存」に関する法務と税務 —契約書をスキャンして保存する場合

書面と印鑑で締結した契約書を、締結後にスキャンし、原本としての紙を廃棄する場合の法的な注意点について、電子帳簿保存法に定められた要件を中心に解説します。

契約書を「スキャナ保存」する際の注意点

電子帳簿保存法における「スキャナ保存」とは、もともと紙で作成された契約書等の文書をスキャナーで電子化し(元の紙の文書は廃棄し)、電子化したそのデータを原本として取り扱うことを言います。

税法上、注文書、契約書、領収書、見積書等の取引情報に係る書面は、最低でも7年間保存する義務があります(法人税法施行規則59条ほか)。したがって、スキャナ保存が法的に問題なくできれば、その分紙の文書を廃棄でき、省スペース化・管理コスト削減がはかれそうです。

しかし、契約書をスキャナ保存する場合については、以下のようにいくつかの注意すべきポイントがあります。前回解説した電子取引の「データ保存」と比較しながら、その違いを確認しましょう。

注意点1:電子帳簿保存法上の真実性要件が厳格

電子帳簿保存法では、スキャナ保存を行う際、以下5つの要件を満たすことが求められています(電子帳簿保存法第4条3項、施行規則第3条第5項)。

(1)真実性の確保

(2)見読可能性の確保

(3)関係帳簿の備え付け

(4)相互関連性の確保

(5)検索機能の確保

ここで前回解説した電子取引のデータ保存の場合と大きく異なるのは、スキャナ保存における「真実性の確保」要件の厳格さです。以下の5つの要件をすべて満たさなければ、税務上求められる真実性が認められません。

- 書類作成又は受領後の速やかな(3日/7日/37日以内)スキャニング(施行規則第3条5項1号イ・ロ)

- スキャナ装置のスペック維持(施行規則第3条第5項2号イ)

- 認定タイムスタンプ付与(施行規則第3条第5項2号ロ)

- 訂正・履歴の保存(施行規則第3条第5項2号二)

- 入力者情報確認(施行規則第3条第5項3号)

特に、1の「速やかなスキャニング」と3の「認定タイムスタンプ付与」の要件が必須となっている点は、電子取引のデータ保存よりも相当厳しい義務となっています。

たとえば、1年分の契約書を後でまとめてスキャンしその日からデジタルデータを原本扱いするといったことは認められないわけです。認定タイムスタンプも、利用するサービスにもよりますが月額固定で最低1万円程度はコストがかかり、それを付与する手間も発生します。

注意点2:税務署長の事前承認が必要

電子帳簿保存法に基づくスキャナ保存を開始するには、所轄税務署に申請を行い、みなし承認期間(3ヶ月間)を経る必要があります。前回解説した電子取引のデータ保存の場合は税務署の承認が不要ですので、この点も不利な点です。

注意点3:訴訟上の証拠力が弱くなる

また、仮に電子帳簿保存法を遵守して紙の契約書をスキャナ保存した場合であっても、訴訟上は別の問題が発生する可能性があります。紙の契約書をスキャンしたデータは、民事訴訟法上の証拠としての評価・取扱いは、ただの「コピー」扱いとなってしまう点です。

紛争の相手方が、そのコピーについて真正性を争ってこなければ問題になりませんが、もし「そのコピーは原本と違う」と争われた場合、裁判所がスキャナ保存をした契約書のデータを原本と同様の証拠として扱うかについては不明です。

電子契約により電子取引の「データ保存」を行う場合は、データが原本として扱われるのでそうしたリスクはありませんが、それと比べるとこの点は大きなビハインドです。

原本を別途保管しておいた上でスキャンするのは問題なし

もちろん、原本として書面の契約書を倉庫等に保管しておき、契約書に書かれた情報をいつでも・どこでもアクセスできるようにする目的でデジタルデータ化するだけなら、上記のような問題は発生せず、まったく問題ありません。

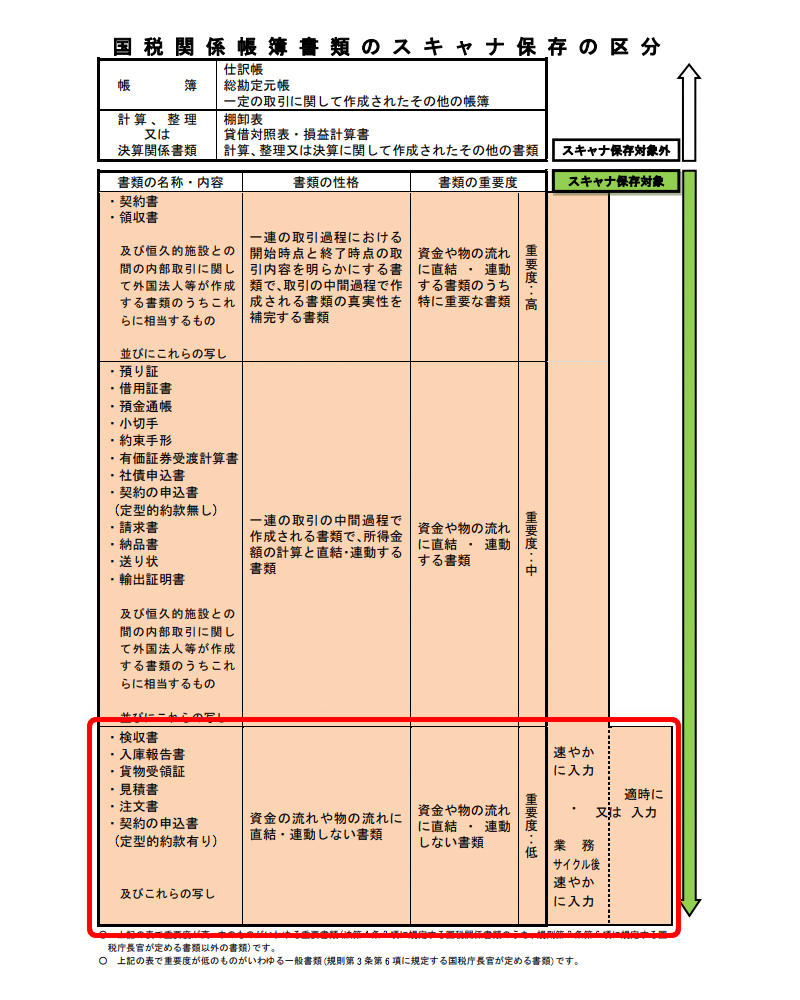

注文書や申込書等「一般書類(重要な書類以外の書類)」はスキャナ保存に向いている

以上見てきたとおり、「スキャナ保存」はいくつかの重い負担とリスクがありますが、一部書類については、税務上の負担が緩和されている文書があります。それが以下のような「一般書類」と呼ばれるものです(規則第 3 条第 6 項に規定する国税庁長官が定める書類)。

- 検収書

- 見積書

- 注文書

- 定型的約款がある契約における申込書

国税庁が告示で定めたこうした一般書類は、契約書と異なり重要な書類ではないものとして、「速やかに入力」ではなく「適時入力」、つまり後でしばらく経ってからスキャニングすることが認められています(規則第3条第6項、国税庁告示4号)。

また、これらの文書は、単に一方当事者の意思を表示する書類ですので、紛争時の証拠力が問われるケースもそれほど多くないと思われます。

したがって、こうした一般書類が社内に大量に存在するようであれば、電子帳簿保存法に基づく「スキャナ保存」の要件を守ってスキャンすることで原本の紙文書を廃棄でき、省スペース・管理コスト削減をはかることができます。

電子契約への早期移行&一般書類をまとめてスキャンの組み合わせがおすすめ

わざわざ紙で契約書を締結しておきながら、その後手間をかけて「速やかに」要件を満たすようスキャンし、さらにコストをかけて認定タイムスタンプを付与するなどというのは、どう考えても不合理です。しかも、証拠力が落ちてしまうリスクがあるとすれば、なおさらでしょう。

とはいえ、税法上の保管義務はあるわけで、紙で契約書を作成し締結し続けている限り、7〜10年近くその紙の契約書を物理的に保管する負担は無くなりません。

だからこそ、電子取引のデータ保存の記事で解説したように、適切な電子契約サービスを早期から利用し、1日も早く電子取引のデータ保存を適法に行うことが、税務上もローコストで済み、法的証拠力も問題にならず、極めて合理的な判断ということになります。

そうして電子契約の体制を先に整えた上で、過去締結した重要な契約書は利便性向上とデータ活用のために、そして一般書類(検収書、見積書、注文書、申込書等)はスペース削減のために、スキャンする対象文書の重要性を見極めながら電子化することが賢明と言えます。

クラウドサインでは、うるるBPO社と提携し「クラウドサインSCAN」という書類電子化代行サービスも提供しています。上記のようなコンサルティングも含め、大量の一般書類のスキャンや、廃棄はしないまでも重要書類をデジタル化して情報資産として活用することをご検討される際に、ぜひご活用ください。

参考文献

- 袖山喜久造『改正電子帳簿保存法完全ガイド 改定増補版』(税務研究会出版局、2018)

- JIIMA『効率とコンプライアンスを高めるe-文書法電子化早わかり』(公益社団法人日本文書情報マネジメント協会、2017)

- 国税庁「電子帳簿保存法一問一答」2017

- 宮内宏「民事裁判で不利になる!?契約書・領収書等「スキャナ保存」の落とし穴」ビジネスガイド2017年5月号

画像:

EKAKI / PIXTA(ピクスタ)

(橋詰)

こちらも合わせて読む

この記事をシェアする