ブックレビュー 内川毅彦『フローチャート印紙税 図解による印紙税課否判定』

印紙税の課否判定においては、文書内容の法的解釈など不要であり、すべてフローチャート化できる—印紙税判定を業務とする総務・法務・経理担当者にとって、その存在意義を問われるような一冊です。

印紙税法と基本通達のすべてをフローチャート化

ある契約書(文書)に収入印紙を貼付すべきか、すべきとしていくら分を貼付すべきか?

このいわゆる 「印紙税の課否判定」は、すべての日本企業において、必ず管理部門である総務・法務・経理部門のどなたかが担当されている、どの会社でも共通して存在するはずの業務です。ところが、その業務のマニュアル化が徹底されているかというと、あまり手がつけられておらず、担当者個人の力量や判断基準に依存しがちなブラックボックス業務の一つ だと思います。

法律書籍の業界においても同様で、この印紙税の分野は、国税庁の『印紙税の手引き』を再編集したにすぎないようなQ&A方式の書籍しか見当たりません。これという基本書が存在しないこと、そして印紙税法と基本通達を読み込むのが一番であることは、『印紙税実用便覧』をご紹介した本メディア記事にも書いたとおりです(ブックレビュー 川崎令子編『平成30年8月改訂 印紙税実用便覧』)。

ですが、本書はそのブラックボックスにもう一歩踏み込み、印紙税法と基本通達をすべてフローチャートに書き下ろすという、想像しただけでも大変な作業をやってのけてしまったのが、今回ご紹介する『フローチャート印紙税』です。

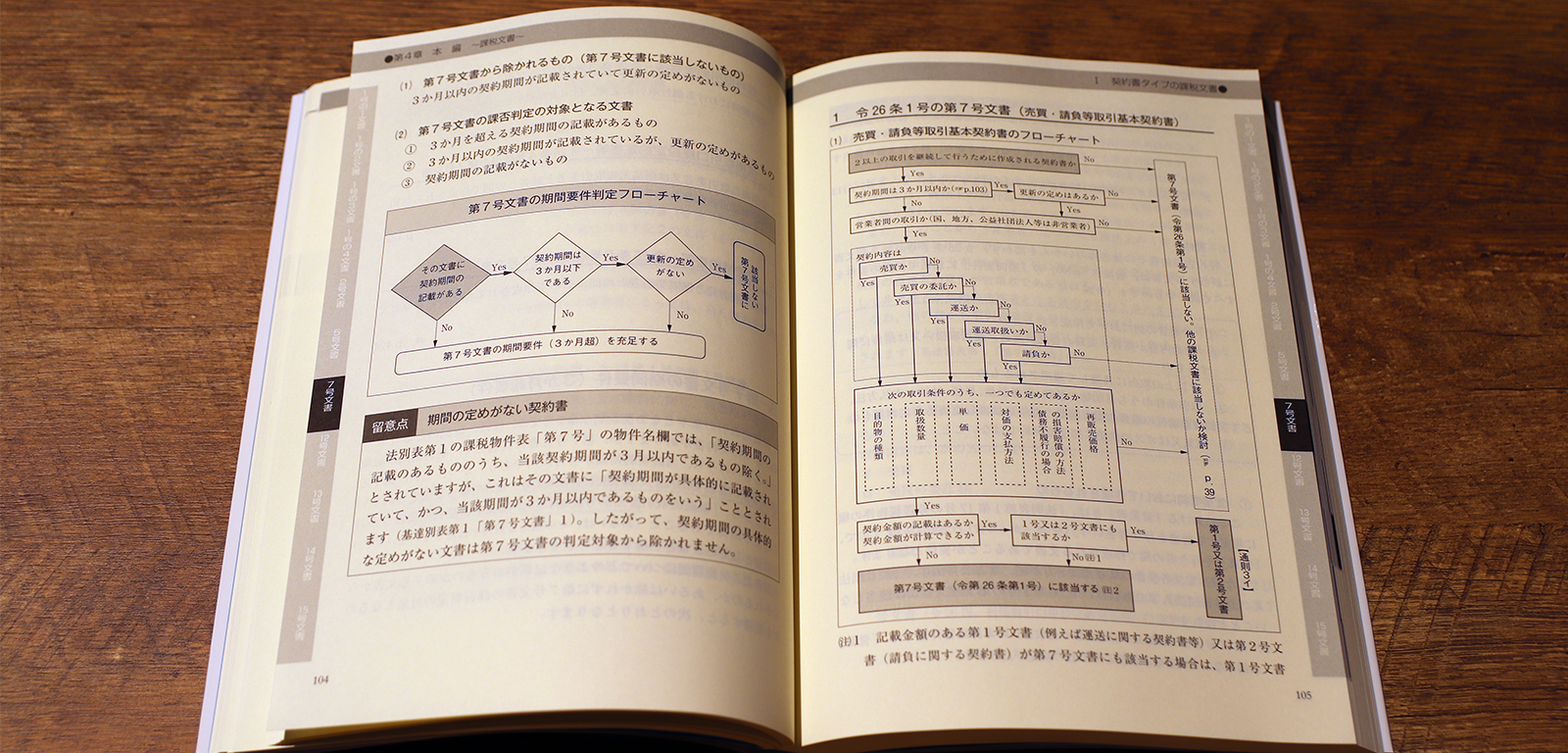

ポイントは「課税される契約書8類型」に該当しないものを弾く前さばき

もっとも、印紙税法とその基本通達をフローチャート化しようという試みやアイデア自体は、決して珍しいものではありません。印紙税の課否判定について特集する法律専門誌や、税理士の方などが運営するウェブサイトでもしばしば見かけるものですし、国税庁の『印紙税の手引』などにも一部フローチャートが使われています。

しかし、それらはあくまで判定基準の中でよく使われる一部をフローチャート化したものに過ぎず、すべての文書の判定課否をすみからすみまでフローチャート化しようとしたものはありませんでした。その理由はなぜか?おそらく、ロジックに当てはめるべき対象としての「文書」というものがあまりにもたくさんあることが、それを阻んできたのだと思います。

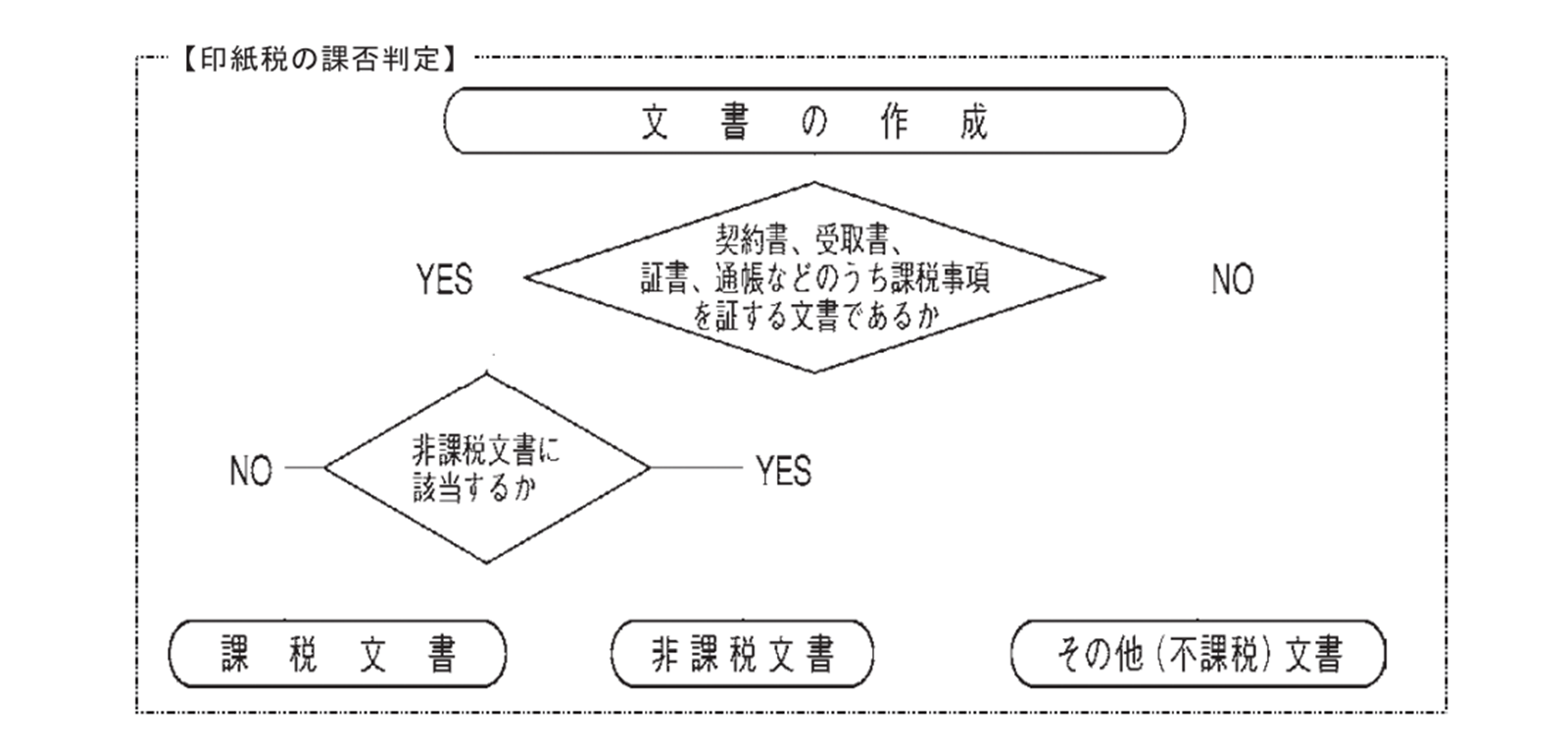

たとえば国税庁の『印紙税の手引』の冒頭にあるこのフローチャートを見てみましょう。

まず最初に「契約書、受取書、証書、通帳などのうち課税事項を証する文書であるか」でYes/Noを問い、次に「非課税文書に該当するか」を問うていますが、

- 「課税事項を証する文書」とは何か

- 「非課税文書」とは何か

を体得していないとそもそも判定に役立たない、かなり乱暴なフローチャートになっていることがわかると思います。このチャートの作成者は、こうでもしないと 世の中に存在する膨大な文書から課税対象となる文書を取り出せない と考えたのでしょう。実はそここそが手引きの読者が一番最初に理解したいポイントであるはずなのですが…。

本書のポイントは、判定の対象となる文書がそれぞれ何号文書に該当するか・しないかをフローチャート化する前に、この「世の中に存在する膨大な文書から課税対象となる文書を取り出す」ステップを

- 「不課税文書」とは何かを理解し、明らかな不課税文書を判定作業から除外してしまう

- 課税文書の3つのタイプ(①契約書タイプ、②証券・証書タイプ、③通帳タイプ)を知り、文書をタイプごとに仕分けする

この2つと置いたこと。そしてこのポイントを判断するための知識とフローを丁寧に解説することで、鮮やかにこの問題を解決しています。

伝票などの定型化された文書以外で日常において随時課否判定を必要とする文書の多くは「互いに対立する2個以上の意思表示の合致」、つまり「契約」(印紙税法基本通達第14条)を書面化した契約書や覚書、念書などの類(契約書タイプ)です。

これら以外の課税文書で、例えば、預金証書や保険証券などの文書(証券・証書タイプ)は、定型化・様式化されていて大量に作成されるものであることから、その課否判定を新たに行うことはそう頻繁にあるものではありません。

そうすると、課税文書のうちに「契約」を書面化したタイプの文書は全部で八つの号の文書に限られることから、実際に課否判定を行う機会が多い契約書タイプの文書は、これら8種類の文書に絞り込むことが可能となります。(P2-3)

印紙税の判定に文書内容の法的解釈は不要

本書を読むまで、印紙税業務は、契約書を法的に正確に解釈できる法務担当と経理(税務)担当とが綿密にコミュニケーションをとって処理すべき、人間ならではの複雑な業務だと考えていました。しかし、ここまでフローチャートにきれいに落とし込めるとすれば、機械化・自動化される日も遠くないのでしょう。

著者は「はじめに」でこうも述べています。

最も基本的で重要なことですが、印紙税は文書課税です。そこに書かれている内容を法的に解釈するというよりは、どのような文言が記載されているかを基準に判断することが重要 です。ある文言の有る無しによって印紙税がかかったりかからなかったり、あるいは、文言の記載ぶりによって税額に差がでたりもします。

まず、文書を見て、そこに書かれている文言、又は書こうとする文言の中からキーとなる文言を探す。そして、その「文言」を基に要件の当てはめを行う、という作業を行う必要があります。

印紙税の課否判定は、このように類型ごとに振り分けてポイント・キーワードを絞り、ルールを当てはめていくという作業過程を経ますので、フローチャートによる整理・絞込みは有効であると考えます。(はじめに)

たしかに、公平な課税を実現すべき観点からは、人間による法的解釈によって印紙税を課税されるか否かがブレてしまったら、税を負担する私たちにとっては受け入れがたいことです。

印紙税の課否判定とは、文書の要素を文言という最小単位まで丁寧に落とし込み、文言をルールに淡々と当てはめて判断する単純作業に過ぎないということ。そのレベルにまで落とし込めさえすれば、すべてをフローチャート化=機械化・自動化することも可能であること。これらを再認識させてくれた本でもありました。

(橋詰)

こちらも合わせて読む

この記事をシェアする