電子契約は不課税文書—佐藤明弘編著『令和3年7月改訂 印紙税実用便覧』

この記事では、書籍『令和3年7月改訂 印紙税実用便覧』をレビューします。契約法務を担当するのであれば必ず手元に備えておきたい、いわば公式印紙税実務六法ともいうべき一冊が、3年ぶりの改訂です。

目次

基本書がない印紙税の世界

紙で契約書を締結している限り、つきまとうのが印紙税の納税義務です。

電子契約が普及し始めたとはいえ、現時点ではさまざまな事情から紙で締結する契約書はまだ残っています。そうした契約書を作成するたびに、

- 印紙税の課税文書にあたるのか、それとも非課税・不課税文書なのか

- あたるとして、何号文書に該当するか

- 契約金額はいくらになり、それに対応する印紙税額はいくらか

を毎回毎回間違いのないように確認し、印紙を購入して貼付する必要がでてきます。契約実務のトレーニングをかねて、若手法務担当者に印紙税額の判定作業を行わせている企業も少なくないでしょう。

ところが、そんな若手のために 印紙税法を条文をもとに解説する基本書はないものかと探しても、それらしい書籍が見つからない のが、この印紙税の世界の不思議なところです。仕方なく、国税庁OBが書いた実務書を買ってみたりしながら、OJTを通じておそるおそる身につけてきたのではないかと思います。

これだけ日常業務に密接に関わっている法律にもかかわらず、どうして印紙税法には「基本書」と呼べる本がないのでしょうか?その理由は、実は 印紙税法が、その条文では具体的判定ルールをほとんど定めていない 点にあります。

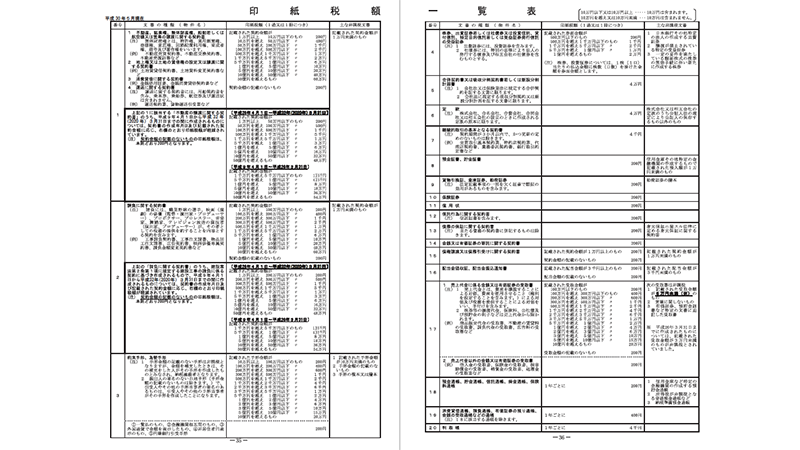

印紙税法の条文では、以下第二条と第三条にあるように、「別表に定めるとおり」ということしか言っていません。

(課税物件)

第二条 別表第一の課税物件の欄に掲げる文書には、この法律により、印紙税を課する。(納税義務者)

第三条 別表第一の課税物件の欄に掲げる文書のうち、第五条の規定により印紙税を課さないものとされる文書以外の文書(以下「課税文書」という。)の作成者は、その作成した課税文書につき、印紙税を納める義務がある。

(2項省略)

にもかかわらず、その別表をみても、どのような判定基準で課税物件の種類が分類されるのか、解消できないのです。

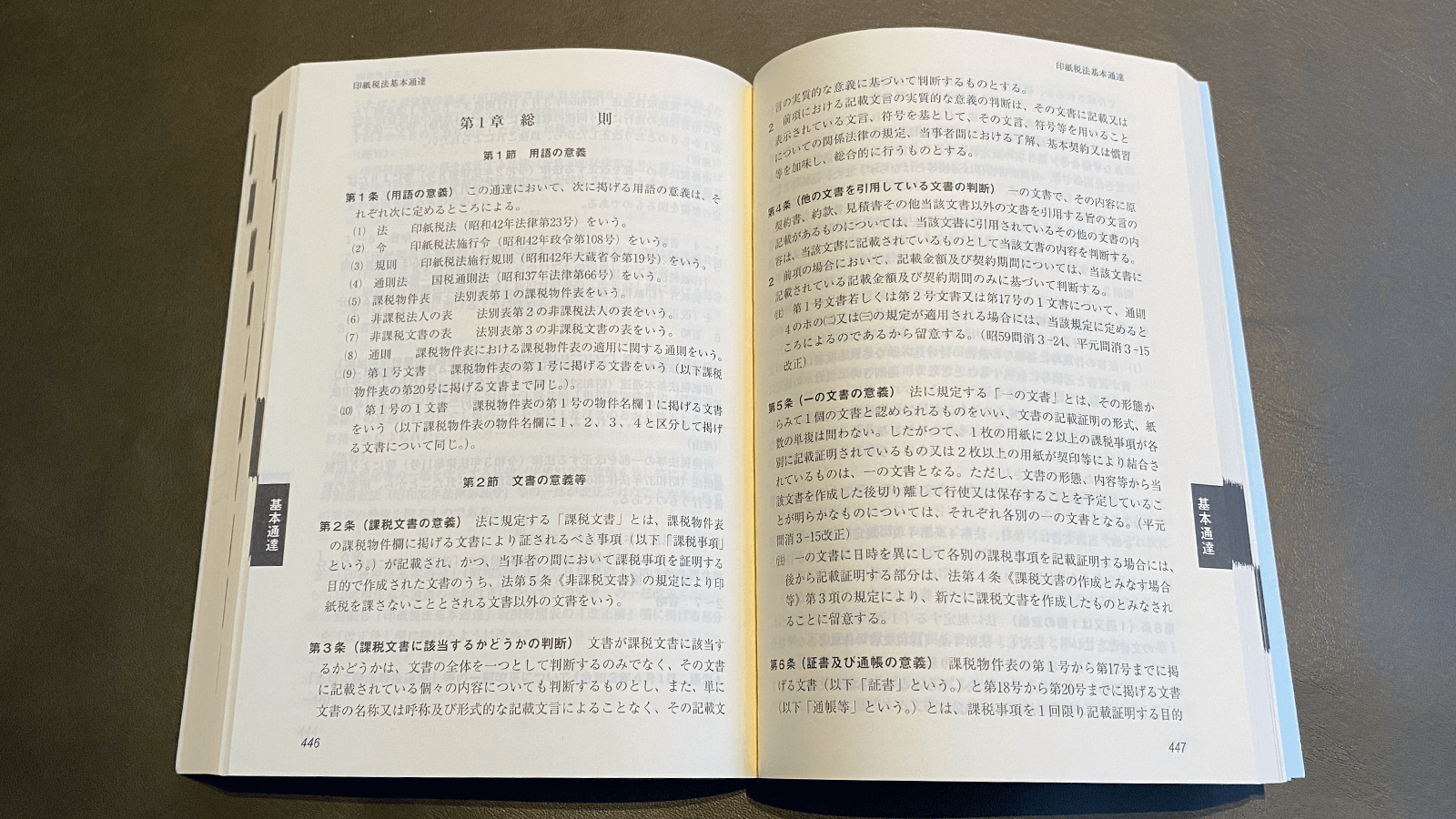

印紙税の実務ルールを決めているのは128条におよぶ「印紙税法基本通達」

このように印紙税法とその「別表」に記載された 印紙税の具体的判定ルールを定めているものが、国税長官が定めた128条からなる「印紙税法基本通達」 であり、その「印紙税法基本通達」を完全収録したうえで、信頼のおける著者が個別の項目について詳しく解説するのが、本書『印紙税実用便覧』というわけです。

印紙税基本通達では、課税対象となる文書を例示しながら、かなり各論で課税・非課税・不課税の別に言及しています。これを読むと、書店で販売されている印紙税の実務書のほとんどは、条文解釈から見解を導き出しているわけではなく、この基本通達の記載を編集し直したり図を足したりしただけにすぎないものであることがわかると思います。

この「印紙税法基本通達」は国税庁のウェブサイトに掲載されているのですが、残念なことに、各節ごとにページが分断されてしまっており、非常に利用しにくい状態になっています。

だからこそ、法務担当者は、手に取りやすいコンパクトなサイズに印紙税基本通達を収録した本書を手元に置いておく必要があります。

電子契約書は不課税文書で印紙不要との「公式」見解

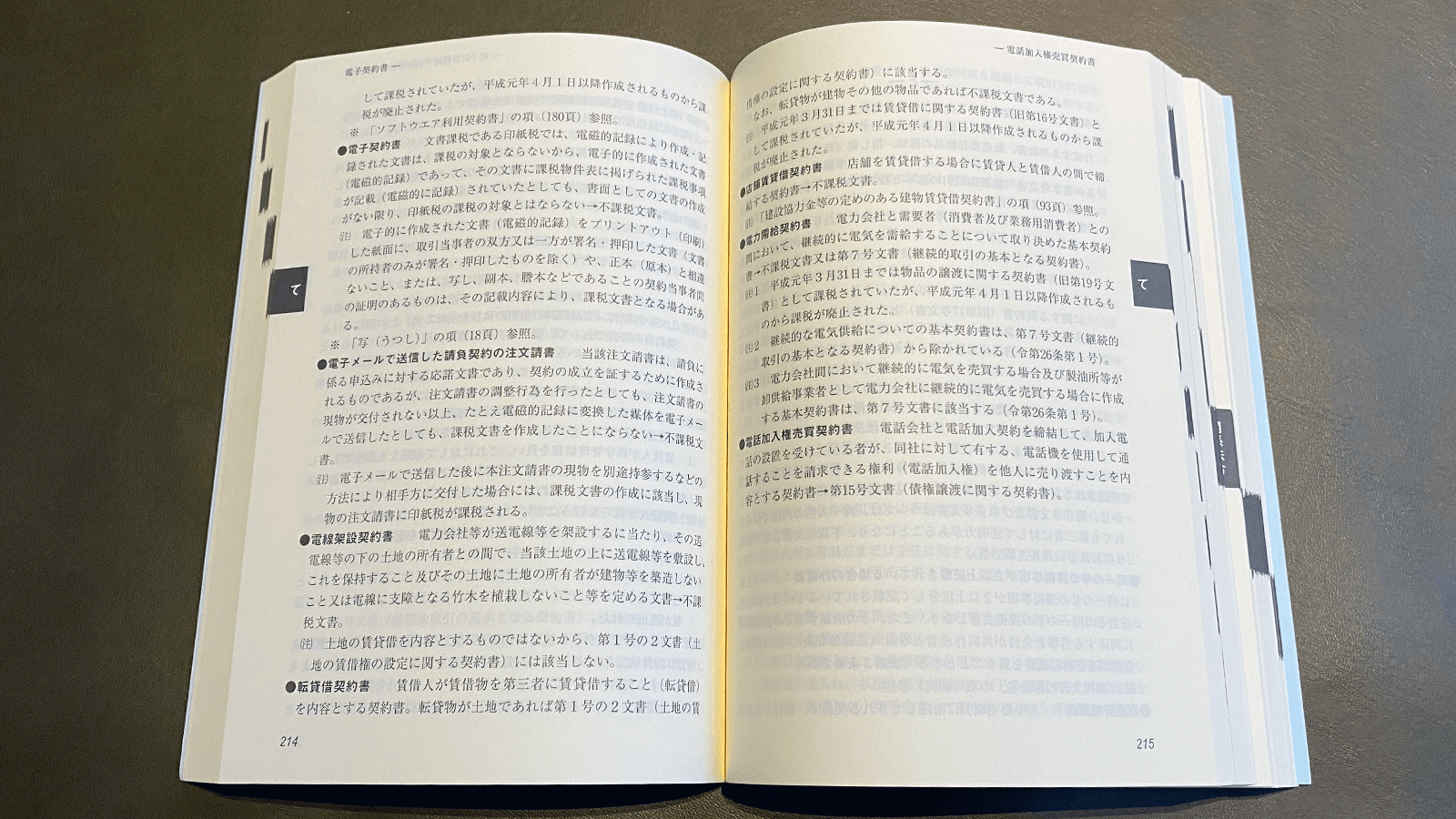

ところで、本書のメインコンテンツは、「印紙税法基本通達」ではありません。全625ページの前半305ページまで、具体的な文書名があいうえお順に並べられてり、それらの各文書ごとに、印紙税の課否および課税物件表における所属(何号文書に該当するか)が示され ているこの前半部分が、本書のオリジナルコンテンツとなっています。

印紙税法の初学者がいきなり印紙税法基本通達を読んでも、専門用語についていくのに精一杯になってしまうはずです。むしろその段階では、具体的な文書での課否例が並ぶこの前半パートを流し読みしながら、頭の中であてはめを練習することで、印紙税課税判定の感覚値がある程度つかめてくると思います。

このパートの見どころはたくさんありますが、今回の令和3年7月改訂版でもっとも注目すべきは、独立した「電子契約書」の解説項目が設けられ、電子契約が不課税文書であり、印紙が不要であることについて明言された 点が挙げられます。

文書課税である印紙税では、電磁的記録により作成・記録された文書は、課税の対象とならないから、電子的に作成された文書(電磁的記録)であって、その文書に課税物件表に掲げられた課税事項が記載(電磁的に記録)されていたとしても、書面としての文書の作成がない限り、印紙税の課税の対象とはならない→不課税文書。(P214)

「サインのリ・デザイン」では、電子契約が不課税となる根拠とされている当局見解を詳細に引用して解説してきましたが、(収入印紙が電子契約では不要になるのはなぜか?—根拠通達と3つの当局見解)、一般に出版されている印紙税法の実務書のどれもがはっきりと触れていない論点でした。

はしがきに「文中意見にわたる部分は、編著者の私見」という前置きはあるものの、国内の印紙税に関する文献で最も信頼される本書において「電子契約は不課税文書」と言されたことは大きく、この点だけを取り上げても、重要な文献と言えるでしょう。

クラウドサービス利用契約の印紙税判定など新規項目も大量追加

この令和3年7月改訂版には、「電子契約」以外にも、デジタル化時代に対応した項目およびその解説が大量に追加 されています。

以下、平成30年版には項目がなかったものの、今回の令和3年版で新規に追加された項目をリストアップしてみました。

- インターネット広告

- ATMから打ち出される帳票

- 監督業務委託契約書

- クラウドサービス利用契約書

- 経営コンサルティング契約書

- 契約上の地位譲渡契約書

- 契約締結時交付書面

- コミットメントレター

- サイバーモール出店契約書

- 債務引受け

- 自己受手形

- システム開発委託契約書

- 新型コロナウイルスの影響を受けた事業者が作成する特別貸付けに係る「消費貸借契約書」

- シンジケートローン契約

- スワップ取引

- ソフトウェア保守契約書

- ソフトウェア利用契約書

- デジタル通帳

- 電子契約書

- 同一の号の課税事項が2以上記載されている場合の作成者

- 取引数量(取引目標金額)

- ネット広告

- ネット(Web)通帳

- バナー広告

- 被交付文書

- 保管証書

- 申込書等に併記する保証人の事項

- 予約金額

- リスティング広告

特に、クラウドサービス利用契約、システム開発委託契約、ソフトウェア保守契約などは、電子契約を用いずに書面で締結する場合、その記載内容によっては課税文書(2号または7号)とみなされるケースもあります。

だからといって、安全をみてよくよく検討せずに何でも課税文書と判断してしまうのも問題です。たとえば、今回新たに追加された「ソフトウェア保守契約書」の項には、以下のような記載があります。

プログラムの使用方法、使用上の問題点を解決するための技術的相談や、保守要員を派遣しての指導を行うとするもの→不課税文書

「保守要員を派遣」はさすがに請負扱いで2号文書でしょ、と判断しているご担当者は、決して少なくないはず。

本書のような信頼できる文献を参考にしながら、契約書ごとに丁寧に判断する習慣づけが必要です。

(文:橋詰)

こちらも合わせて読む

この記事をシェアする