IPの権利処理を伴う請負契約にひそむ印紙税の落とし穴

イラスト・文章・ソフトウェアなど、IP(知的財産)の制作を伴う請負契約書には収入印紙が必要です。ところが「請負契約だから第2号文書」と安易に判定すると、実は印紙税額が不足するケースも。税務署にその判定基準をお尋ねしました。

目次

今どきの請負契約には必ずある「知的財産の権利処理条項」

請負契約とは、当事者の一方がある仕事を完成させることを条件に、相手方がその仕事の結果に対してその報酬を支払う契約です(民法632条)。企業においては、NDAや売買契約と同様、日々締結する身近な契約です。

昔ながらの請負契約や印紙税の教科書には、請負契約の典型事例として建築工事や運送業務が挙げられています。これに対し、現代の請負契約では、イラスト・文章・ソフトウェアなど、IP(知的財産権)の制作を伴う業務を外注するケースが増加 しています。

請負業務の中でIPが生まれれば、「誰がその知的財産の権利者となるのか」が必ず論点となるはずです。

そして一般的には、請負契約書の中に以下のような「権利処理条項」が設けらることになります。

本件成果物に関する知的財産権(著作権法第27条及び第28条に定める権利を含む)は、委託料完済と同時に受託者から委託者に譲渡する。

「第2号ではなく第1号文書に該当」の落とし穴

ここでやってしまいがちなのが、契約書のタイトルに「請負契約」と書かれているのを見て、「はいはい第2号文書ね」と決めつけてしまうミスです。

なぜなら、知的財産権という 無体財産権の権利処理を伴う契約書は、第1号文書に該当する可能性がある からです。

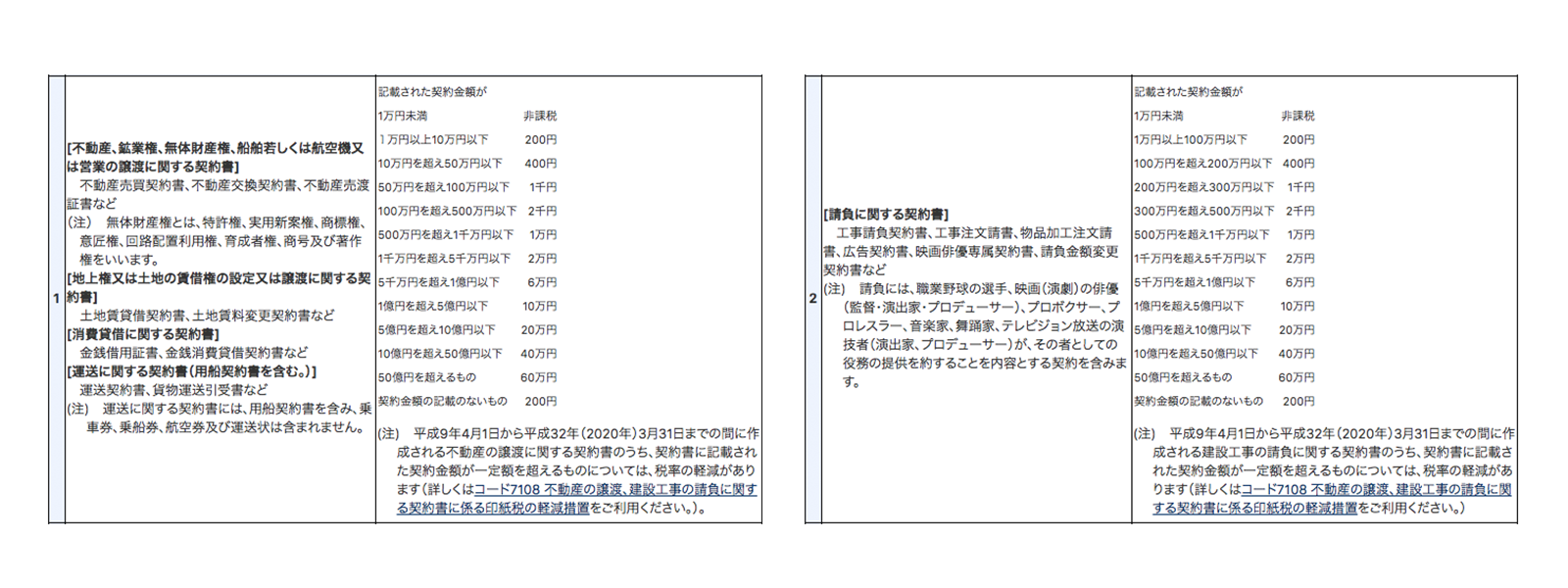

国税庁の印紙税額一覧表から、第1号文書と第2号文書の印紙税額について抜粋してみましょう。

たとえば、対価60万円のイラスト制作請負契約書を締結した場合、この表を一見すると請負契約書=第2号文書に該当し、収入印紙は1通あたり200円と判断してしまいそうです。

しかし、契約書上 イラストの著作権を委託元に譲渡する条件であった場合には、第1号文書に該当 し、1通1,000円の収入印紙を貼付しなければならないわけです。

上述したように、今どきの請負契約書ではそのほとんどに権利処理条項が設けられているはずですが、この点を見逃している方は多いのではないでしょうか。

「帰属」と「譲渡」で解釈が変わる?

こうした論点に対応し、第1号文書に該当しないようにするために、請負契約の権利処理条項の文言を

発生した知的財産権は委託者に 譲渡 する

ではなく、

発生した知的財産権は委託者に 帰属 する

に統一している企業もあると聞きます。

つまり、無体財産権を「譲渡」する場合に第1号文書に該当する点に着目し、請負契約で業務は発注したが、知的財産権は委託者である当社に元から「帰属」しているのだから、「譲渡」はしていない、よって収めるべき印紙税額も第1号文書の1,000円ではなく、第2号文書の200円だという主張ができるようにしているというわけです。

たしかに、法人の発意に基づく職務著作を従業員が行った場合、従業員から法人への著作権譲渡ではなく元から法人に著作権が帰属する(著作権法第15条)ことから、職務著作契約書には印紙税は不要と考えられています(馬場則之『書式550 例解印紙税 (第十一訂版)』(税務研究会出版局,2018)P116ほか)。それと同様の考え方とも言えます。

印紙税について経験のある何人かの法務担当者からも、「税務署ごとに見解が異なるものの、『譲渡』であれば第1号文書、『帰属』であれば第2号文書という見解は聞いたことがある」という複数の証言を得ることもできました。

税務署に行って聞いてみた

本当に「譲渡」と「帰属」の文言の違いだけで、第1号文書・第2号文書の判定が変わり、納税額が変わるのでしょうか?

編集部では税務署を訪問し、この点についてお伺いしてみることにしました。

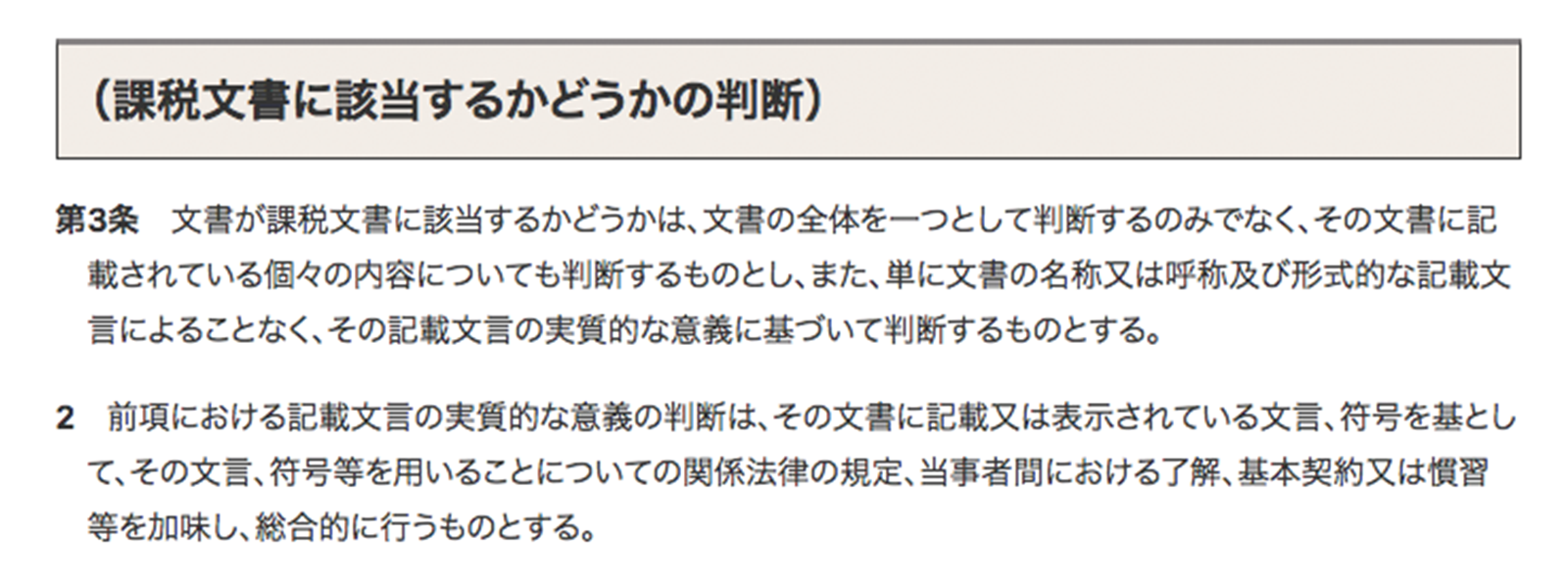

ご対応いただいたご担当官からは、印紙税法基本通達3条に定められているとおり、あくまで契約書全体から総合的な判断を行うものであり、権利処理条項に書かれた「譲渡」「帰属」の文言の違いだけで判定はしない、との念押しがありました。

そして「考慮すべき要素は多岐にわたるので一概には言えない」と前置きの上で、以下のようなケーススタディをお話しになりながら、元から委託者に権利が「帰属」していた要素が強いと解釈できれば、印紙税法上の「譲渡」にはあたるとは解釈しにくいのではないか との考えをお伺いすることができました。

- 受注者になんらか権利が残るケースであれば第2号文書に、ほとんど残らないケースであれば第1号文書に該当しやすい

- 元々発注者が権利を持つキャラクターについて、受注者がデザインを加工したというようなケースであれば第2号文書に、ゼロから新しいキャラクターを受注者が作りだすようなケースであれば第1号文書に該当しやすい

印紙税の観点からは「元から帰属」がベター

クラウドサインのような電子契約を用いて請負契約を締結すれば印紙税は課税されず、こうした見解の相違に悩む必要もなくなります。しかし、相手方がいまだに書面の契約書での締結にこだわり、それを断りきれないケースもあるかもしれません。

実務対応として、「知的財産権は請負契約の発注者に『帰属』する」という契約条件にできるだけ統一しておく価値は、印紙税の観点からは少なからずありそうです

※もちろん、現実の権利処理が「譲渡」なのであれば、そのように表記すべきことはいうまでもありません。

関連記事

画像: tashatuvango / PIXTA(ピクスタ)

(橋詰)

こちらも合わせて読む

この記事をシェアする