土地賃貸借契約書の印紙税はいくら?金額の決まり方とよくある質問を解説【弁護士監修】

事業用の土地や借地を契約する際に作成する「土地賃貸借契約書」。この契約書には、原則として収入印紙の貼付による印紙税の納付が必要です。しかし、その税額がいくらになるのか、特に契約書に権利金などの記載がない場合、どのように判断すればよいか迷うケースは少なくありません。

この記事では、土地賃貸借契約書に関する印紙税の基本から、税額を決定する「契約金額」の正しい考え方、権利金がない場合の取り扱い、そしてよくある疑問について、専門的な視点から分かりやすく解説します。

なお、収入印紙の基本からおさらいしたいという方向けに、無料の入門ガイドをご用意しました。印紙税の基礎知識、金額一覧、購入方法、電子契約で不要になる理由などを網羅的に解説していますので、ぜひご活用ください。

無料ダウンロード

クラウドサインでは、契約書の作成に携わる初心者の方に向けて収入印紙の基礎知識をまとめた資料をご提供しています。収入印紙とは何かという基本から、収入印紙を貼るべき文書とそうでない文書の見分け方、購入方法や貼り付ける位置、電子契約で収入印紙が不要になる理由も解説。ぜひご活用ください。

ダウンロードする(無料)目次

土地賃貸借契約書とは?

土地賃貸借契約書とは、その名の通り「土地」を貸し借りする際に、貸主(土地の所有者)と借主(土地を借りる人)との間で締結される契約書です。

土地の賃貸借は、借主がその土地上に建物を建てて所有・利用する目的(借地)や、事業用の資材置場、駐車場など、様々な目的で行われます。この契約により、借主は地代を支払う対価として土地を使用する権利(賃借権)を得ます。特に建物の所有を目的とする場合は、借地借家法が適用され、借主の権利が強く保護される点が特徴です。

土地だけでなく、建物を含めた賃貸借契約全般の基本について知りたい方は、以下の記事もあわせてご参照ください。

なお、2022年5月の宅地建物取引業法改正により、こうした不動産取引全体で電子契約が解禁され、実務上の手続きも大きく変わりつつありますので以下の記事もご覧ください。

土地賃貸借契約書に貼るべき印紙税額【一覧】

土地賃貸借契約書は、印紙税法上、第1号の2文書「土地の賃借権の設定に関する契約書」に該当する課税文書です。

印紙税額は、契約書に記載された「契約金額」に応じて定められています。契約金額ごとの具体的な税額は以下の通りです。

なお、「契約金額」の定義については次のパートで詳しく解説します。

| 記載された契約金額 | 税額 |

| 1万円未満 | 非課税(※) |

| 1万円以上 10万円以下 | 200円 |

| 10万円を超え 50万円以下 | 400円 |

| 50万円を超え 100万円以下 | 1000円 |

| 100万円を超え 500万円以下 | 2000円 |

| 500万円を超え 1千万円以下 | 1万円 |

| 1千万円を超え 5千万円以下 | 2万円 |

| 5千万円を超え 1億円以下 | 6万円 |

| 1億円を超え 5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

※契約金額が1万円未満であっても、土地賃貸借契約書に金額が記載されていない場合は200円の印紙税が課されます。

(注)平成26年4月1日から令和9年3月31日までの間に作成される不動産の譲渡に関する契約書のうち、契約書に記載された契約金額が一定額を超えるものについては、税率が軽減されています。(No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置)

出典:国税庁 タックスアンサー No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

土地賃貸借契約書における印紙税の「契約金額」とは?

印紙税額を判断する上で最も重要なのが「契約金額」の定義です。ここで多くの方が誤解しがちなのは、「月々の賃料(地代)」を基準に考えてしまうことです。

結論から述べると、賃料は契約金額には含まれません。

賃料(地代)は契約金額に含まれない

賃料は、契約成立後における土地の使用収益に対する対価です。印紙税法における契約金額は、「契約に際して相手方に交付し、後日返還されることが予定されていない金額」を指すため、継続的に支払われる賃料はこれに該当しません。

契約金額になるもの(権利金、礼金、更新料など)

契約金額として扱われるのは、土地の賃借権を設定する対価として、契約時に一括して支払われ、返還されない性質の金銭です。具体的には、以下のようなものが挙げられます。

- 権利金

- 礼金

- 更新料

- その他、名称を問わず、賃借権設定の対価として授受される金銭

これらの金額が契約書に明記されている場合、その合計額が契約金額となり、上記の税額表に基づいて印紙税額が決定されます。

契約金額に含まれないもの(保証金、敷金など返還されるもの)

一方で、契約時に貸主へ預け入れる金銭であっても、契約終了時に返還が予定されているものは契約金額には含まれません。

- 保証金

- 敷金

これらの金銭は、あくまで担保として預託されるものであり、賃借権設定の対価ではないため、印紙税の課税対象外となります。

権利金や礼金がない場合の印紙税は200円

では、事業用の土地賃貸借契約などで、権利金や礼金といった一時金の授受がない場合はどうなるのでしょうか。

この場合、契約書に権利金や礼金などの記載がないため、「契約金額の記載のないもの」として扱われます。その結果、貼付すべき収入印紙の額は、一律で200円となります。

実務上、特に法人間の土地賃貸借においては権利金等を授受しないケースも多いため、この200円となるパターンは非常に多いと言えるでしょう。

土地賃貸借契約書の印紙に関するQ&A

ここでは、土地賃貸借契約書の印紙税に関して、実務で判断に迷いやすいケースをQ&A形式で解説します。

Q1. 事業用定期借地権設定契約書の印紙はどうなる?

A1. 「事業用定期借地権設定契約書」という名称であっても、その実質は土地の賃借権を設定する契約です。したがって、通常の土地賃貸借契約書と同様に第1号の2文書に該当し、課税対象となります。契約金額の考え方も全く同じです。

Q2. 契約を更新する場合の更新契約書に印紙は必要?

A2. はい、原則として必要です。賃貸借期間の満了に伴い、新たに作成される更新契約書も、元の契約書とは別の新たな課税文書として扱われます。更新料の授受がある場合は、その金額を契約金額として印紙税額を算定します。更新料がない場合は、「契約金額の記載のないもの」として200円の印紙が必要です。

Q3. 駐車場の契約は土地の賃貸借になる?

A3. 駐車場の契約が土地の賃貸借(課税)に該当するか、施設の賃貸借(不課税)に該当するかは、その駐車場の物理的な状況によって判断が分かれます。

- 土地の賃貸借(課税対象)となるケース

更地にロープや区画線が引かれているだけで、駐車場としての施設・設備がほとんどない場合。 - 施設の賃貸借(不課税)となるケース

アスファルト舗装がされている、機械式駐車設備があるなど、土地が「駐車場施設」として整備・管理されている場合。

このように、賃貸借契約では対象が土地か建物(施設)かによって印紙税の要否が大きく異なります。この判断基準について、詳しくは以下の記事で解説していますのでご覧ください。

Q4. 土地賃貸借契約書の印紙が不要になるケースは?

A4. 原則として、土地の賃借権を設定する契約書は課税文書のため、常に印紙税の対象となります。ただし、以下のケースでは結果的に印紙の貼付が不要になったり、そもそも契約書が課税対象外となったりします。

契約金額が1万円未満の場合 権利金や礼金といった契約金額が1万円未満であれば、税額表の通り非課税となり、収入印紙は不要です。

電子契約で締結する場合 本記事の最後でも解説している通り、電子データで作成・締結される電子契約は印紙税の課税対象外です。印紙税を確実に不要とする方法です。

地代のかからない「使用貸借契約」の場合 親族間での土地の貸し借りなど、地代が発生しない「使用貸借契約」の場合、その契約書は賃貸借契約には該当しないため課税文書に該当せず、収入印紙は不要です。

電子契約なら印紙税は不要

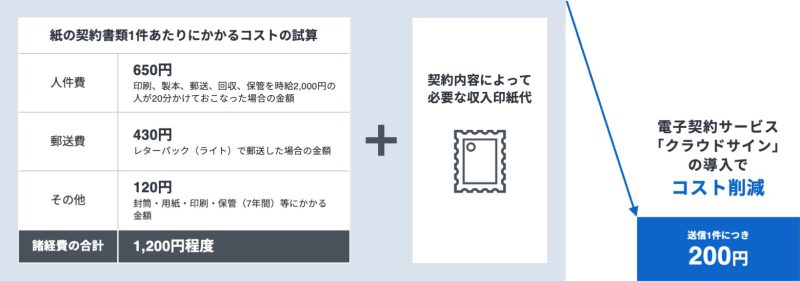

これまで見てきたように、土地賃貸借契約書の印紙税は、契約金額の定義など専門的な知識を要します。また、契約の都度、収入印紙を購入し、貼付・消印する作業は手間がかかります。

こうした印紙税に関する課題は、契約を電子化することで根本的に解決できます。

印紙税は、印紙税法で定められた「課税文書」を作成した場合に課される税金です。国税庁は、「電磁的記録により作成されたものについては、課税文書を作成したことにはならない」との見解を示しており、電子データでやり取りされる電子契約には印紙税が課されません。

電子契約を導入することで、印紙税が不要になるだけでなく、契約書の郵送費や保管コストの削減、契約締結までの時間短縮など、多くのメリットが期待できます。

【紙の契約書類1件あたりにかかるコストの試算】

なぜ電子契約では印紙税が不要になるのか、その法的根拠や電子署名の仕組みなど、電子契約の基本をまとめた資料をご用意しています。導入検討の第一歩としてご覧ください。

印紙税が不要となる法的根拠や詳しい理屈については、以下の記事で詳細に解説していますのでこちらもご確認ください。

無料ダウンロード

まとめ

本記事で解説した土地賃貸借契約書の印紙税に関する要点を以下にまとめます。

- 土地賃貸借契約書は、印紙税の課税文書(第1号の2文書)です。

- 印紙税額は、賃料ではなく、返還されない一時金(権利金、礼金など)である「契約金額」によって200円〜60万円などに決まります。

- 権利金などの授受がなく、契約金額の記載がない場合、印紙税額は一律200円です。

- 契約を電子化すれば、印紙税は不要になります。

土地の賃貸借契約は、取引金額も大きく、契約期間も長期にわたることが多い重要な契約です。印紙税についても正しい知識を身につけ、適切な対応を心がけましょう。

ここまで解説した通り、印紙税をはじめとする契約業務の課題は、電子契約で解決できます。当社では社内で導入を検討する際の手順や、よくある質問をまとめた完全ガイドをご用意しました。ぜひ貴社の業務効率化にお役立てください。

無料ダウンロード

クラウドサインではこれから電子契約サービスを検討する方に向けた「電子契約の始め方完全ガイド」をご用意しました。電子契約サービスの導入を検討している方はダウンロードしてご活用ください。

ダウンロードする(無料)この記事の監修者

加藤高明

弁護士

2008年関西学院大学大学院情報科学専攻修了。法科大学院を経て、2011年司法試験合格、2012年弁護士登録、2022年Adam法律事務所設立。現在は、青年会議所や商工会議所青年部を通じた人脈による企業法務、太陽光問題、相続問題、男女問題などに従事する。趣味は筋トレやスニーカー収集。岡山弁護士会所属、登録番号47482。

この記事を書いたライター

弁護士ドットコム クラウドサインブログ編集部

こちらも合わせて読む

この記事をシェアする