書類の電子化で失敗しない方法 外注判断と費用対効果を解説

結論

書類の電子化を成功させるコツは、ツール選定ではなく「進め方の設計」です。単にスキャンするだけでは形骸化しがちなので、初期の大量処理は外注、日常分は内製と使い分け、電子帳簿保存法(真実性・可視性)への対応もルール設計とセットで進めるのが、失敗を防ぎ費用対効果を高める近道です。

書類電子化は、業務効率化やペーパーレス化の第一歩として多くの企業で進められています。しかし、「手間ばかり増えた」「現場に定着しない」といった失敗も少なくありません。その原因の多くは、ツールや作業の問題ではなく、進め方や判断の設計不足にあります。

この記事では、中小企業診断士の視点から、書類電子化の基本整理から具体的な進め方、失敗回避のポイントまでを実務的に解説します。

なお、電子化した書類の保管方法についてはこちらの記事でも詳しく解説しているので、合わせてチェックしてみてください。

DX推進ができている企業は何をしているのか?

無理なくはじめる“ちょうどいい” バックオフィス業務改善のコツ

ITが苦⼿な社員が多い会社が取るべきDX戦略について、とある製造業A社を例に挙げて解説します。

目次

書類の電子化は「外注+ルール設計」が失敗しない最適解

書類の電子化は、最初の進め方によって成否が大きく分かれます。効率と定着を両立するには、「外注+ルール設計」という進め方が有効です。

結論:多くの企業は内製だけでは失敗しやすい

書類電子化は一見シンプルな作業に見えますが、実際にはルール設計や運用定着まで含めた取り組みです。そのため、内製だけで進めると負担が現場に集中し、途中で頓挫し形骸化するケースが多く見られます。特に初期の大量処理や設計段階では、外注や専門的な支援を組み合わせる方が現実的です。

理由:工数・ルール・法対応が想像以上に複雑

単なるスキャン作業に加え、命名ルールや保存場所の統一、検索性の確保などの設計が求められます。さらに、電子帳簿保存法への対応として真実性や可視性の要件も満たす必要があります。これらを同時に整備する必要があるため、想定以上に工数と判断が増え、内製だけでは対応しきれないケースは少なくありません。

書類電子化とは?紙管理との違いを1分で理解

まず書類の電子化について概要を解説します。

書類電子化の定義

書類の電子化とは、「紙で管理している書類をスキャンやデータ変換によってデジタル化」し、「保存・検索・共有できる状態にすること」です。

これは、単にデータとして保存するだけでなく、「必要な情報にすぐアクセスできるように整理されていること」が重要です。業務効率化や内部統制の強化を目的として、多くの企業で導入が進んでいます。

ペーパーレス化との違い

書類の電子化は既存の紙書類をデータ化する取り組みであるのに対し、ペーパーレス化は「そもそも紙を使わない業務プロセスへの転換」を指します。

書類電子化=「過去の資産整理」、ペーパーレス化=「将来の業務設計」と捉えるとわかりやすいでしょう。一般的に、電子化はペーパーレス化の前段階として位置づけられています。

対象となる主な書類(契約書・請求書など)

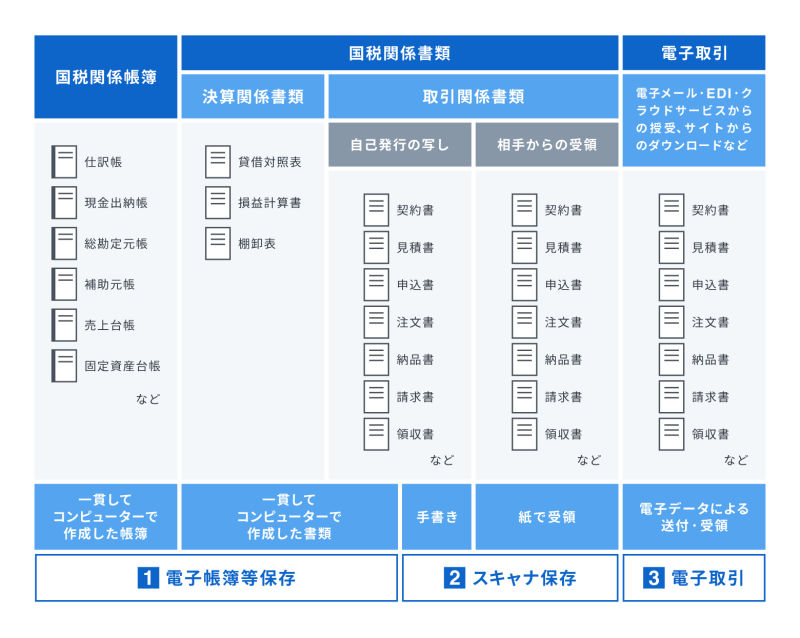

書類電子化の対象となるのは、日常業務で扱うさまざまな紙書類です。代表的なものは、契約書、請求書、領収書、見積書などの取引関連書類です。また、社内で使用する稟議書や議事録、報告書なども対象になります。特に重要なのは、税務上の保存が求められる書類であり、電子帳簿保存法の要件を満たす形での保管・管理が必要です。

書類を電子化するメリットは「コスト削減と検索性向上」

ここでは書類電子化のメリットを解説します。

保管コストを削減できる

紙の書類は保管スペースやキャビネット、倉庫費用などのコストが継続的に発生します。電子化することで物理的な保管が不要となり、オフィススペースの有効活用にもつながります。また、書類の整理や廃棄にかかる手間も削減できるため、長期的には間接コストの圧縮効果も期待できます。

検索・共有が圧倒的に速くなる

電子化された書類は、日付や取引先、金額などの条件で検索できるため、必要な情報にすぐアクセスできます。紙のように探し回る手間がなくなってストレスが軽減され、業務効率も大きく向上します。また、データとして共有できるため、部署間や拠点間での情報連携もスムーズになり、意思決定のスピード向上にも寄与します。

テレワーク・監査対応が容易になる

書類を電子化することで、どこからでも必要な情報にアクセスできるようになるため、テレワークとの相性が非常によいのも特徴です。また、監査や税務調査の際にも、該当書類をすぐに提示できるため対応がスムーズになります。アクセス権限や操作履歴を適切に設計・管理すれば、証跡を一元管理でき、内部統制の強化にもつながります。

書類を電子化する際、注意すべきデメリットとリスク

ここでは書類を電子化する際に注意したいデメリットやリスクを確認します。

初期導入・運用コストが発生する

書類の電子化には、スキャナやクラウドサービスの導入費用に加え、初期のスキャン作業やルール整備といった運用コストが発生します。特に過去書類の電子化は工数が大きく、想定以上の負担になることもあります。

また、導入後も運用を維持するための教育や管理が必要となり、継続的なコストがかかる点に注意が必要です。

ルール設計を誤ると逆に非効率になる

単に紙の書類をデータ化するだけでは不十分です。データ化した書類には、命名ルールや保存場所、検索方法を適切に設計しなければなりません。これらが曖昧なまま運用を開始すると、必要な書類を探せず、かえって業務効率が低下する恐れがあります。一度崩れたルールを修正するには手間がかかるため、初期設計が特に重要です。

法令違反リスクに注意が必要(電子帳簿保存法)

紙の原本を廃棄してスキャンデータを正式な記録とする場合や、メールやWebで授受した電子取引データを保存する場合は、電子帳簿保存法の要件を満たす必要があります(紙の原本を保管し続ける場合のスキャンデータは、単なる控えとして扱われます)。

特に真実性や可視性(検索性)の確保が不十分な場合、税務上の保存要件を満たさない可能性があります。制度を正しく理解せずに運用すると、意図せず法令違反となるリスクがあるため注意が必要です。

電子帳簿保存法についてはこちらの記事でも詳しく解説していますので、気になる方はぜひ参考にしてください。

きちんと対応できていますか?

電子取引における電子帳簿保存法改正対応のポイント

本資料では、改めて「電子帳簿保存法」において緩和された検索要件やタイムスタンプのルールから、仮装・隠蔽に対する厳しい罰則規定まで、企業がおさえるべき重要なポイントを一覧でまとめています 。

書類電子化の進め方は5ステップで整理できる

実際の電子化の進め方を5つのステップに整理します。

ステップ1:対象書類と目的を明確にする

まずは電子化の目的を明確にし、対象とする書類を整理します。すべての書類を一度に電子化しようとすると負担が大きくなり、途中で頓挫する原因になります。業務効率化や法対応など目的を定めたうえで、優先順位の高い書類から段階的に進めることが成功のポイントです。

ステップ2:電子化方法(内製 or 外注)を決める

対象書類の量や期限、社内リソースを踏まえ、内製と外注の使い分けを検討します。特に初期の大量書類は外注を活用することで、短期間で効率的に電子化を進めることができます。一方で、日常的に発生する書類は内製化するなど、役割分担を前提に設計することが重要です。作業だけでなく、ルール設計とあわせて判断することが成功のポイントです。

ステップ3:スキャン・データ化(OCR含む)

書類をスキャンしてデータ化し、必要に応じてOCR(文字認識)を活用して検索可能な状態にします。画質や解像度が不十分だと後から確認できないリスクがあるため、一定の品質基準を設けることが重要です。また、スキャン後のデータ確認や補正作業も含めて運用を設計する必要があります。

ステップ4:保存ルール・検索性の設計

電子化した書類を活用するためには、ファイル名やフォルダ構成、アクセス権限などのルールを明確にする必要があります。特に、日付・取引先・金額などで検索できる設計にしておくことで、実務での利便性が大きく向上します。運用開始前にルールを統一しておくことが重要です。

ステップ5:運用フローの構築と社内展開

電子化は導入して終わりではなく、継続的に運用されて初めて効果を発揮します。書類の受領から保存までのフローを明確にし、誰がどのタイミングで処理するかを定義しましょう。そのうえで、社内への周知や教育を行い、ルールを定着させることで、安定した運用につながります。

紙の契約書を電子化したい方へ

「クラウドサインSCAN」

クラウドサインでは、書類のスキャンからクラウドサインへの書類情報入力までを一貫して対応するサービス「クラウドサイン SCAN」を提供しています。過去に紙で締結した契約書の保管に悩む方はぜひ活用をご検討ください。

電子帳簿保存法対応のポイントは「真実性と可視性」

次に電子帳簿保存法対応について解説します。

電子帳簿保存法の基本要件(初心者向け)

電子帳簿保存法とは、国税に関する法律で保存が義務付けられている帳簿・書類を電子データで保存することを認めた法律です。

企業や個人事業主における帳簿書類保存の負担を軽減することや、社会全体のペーパーレス化を推進すること、そして、データの活用により税務手続きの透明性を高め、税務コンプライアンスを向上させることを目的に定められています。

電子帳簿保存法は「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つの区分に分かれ、このうちメールやWebなどで授受した電子取引データの電子保存は、2024年1月から義務化されています(スキャナ保存は任意)。

電子帳簿保存法の電子保存要件は、大きく「真実性の確保」と「可視性の確保」に整理されます。

真実性とは、保存データの改ざん防止および訂正・削除履歴の管理を指し、タイムスタンプの付与または適切な事務処理規程の整備などによって担保します。

可視性とは、保存されたデータを必要に応じて確認・検索できるようにするための措置のことで、日付・金額・取引先などで検索できる「検索機能の確保」や、ディスプレイ等で速やかに確認できる「見読可能性の確保」が含まれます。

これらの要件を満たさない場合、税務上の保存義務を履行していないと判断される可能性があるため注意が必要です。

よくあるNG例(知らずに違反するケース)

実務では、形式的には電子化していても要件を満たしていないケースが多く見られます。

たとえば、ファイル名に統一ルールがなく検索要件を満たせない、データに改ざん防止措置が講じられていない、といった状態です。また、訂正履歴が残らない運用や、保存期間の誤認による早期廃棄も典型的な不備です。いずれも運用設計の不備に起因する点が特徴です。

法対応を簡単にする方法(システム・外注)

電子帳簿保存法への対応は、要件を個別に満たすよりも、仕組みとして組み込む方が効率的です。クラウド型文書管理システムを活用すれば、タイムスタンプ付与や検索機能などの要件を標準機能でカバーできます。

また、初期の電子化作業を外注すれば、短期間で一定水準の環境を整備することが可能です。ただし、作業を委託しても、電子帳簿保存法上の保存義務や責任は自社(納税者)に残る点には注意が必要です。

制度対応と運用設計を一体で進めれば、法対応が容易になります。

内製と外注どちらが最適かは「書類量」で決まる

書類電子化において、自社にとって内製と外注どちらがよいかは、「書類量」で判断することができます。

内製が向いているケース(少量・低コスト重視)

書類量が少なく、日常的に発生する範囲であれば内製が向いています。初期投資を抑えつつ、自社の業務フローに合わせて柔軟に運用できる点がメリットです。また、機密性の高い書類を扱う場合も内製の方が管理しやすくなります。ただし、ルール設計と運用体制を整えることが前提となります。

外注が向いているケース(大量・短期・正確性重視)

過去の紙書類が大量にある場合や、短期間で電子化を完了させたい場合は外注が適しています。専門業者はスキャン品質やデータ化の精度が高く、効率的に処理を進めることができます。社内の作業負担を軽減できる点も大きなメリットであり、初期段階では特に有効な選択肢となります。

ただし、契約書や個人情報を含む書類を外部に預ける際は、機密保持契約(NDA)の締結や委託先の選定・監督、再委託の可否の確認など、情報セキュリティと委託先管理の対策をあわせて講じることが重要です(個人情報を含む場合は、委託元に委託先の監督義務が生じます)。

判断フレーム(3分で決められるチェックリスト)

内製と外注の判断は、いくつかの観点で整理すると短時間で決めやすくなります。

- 書類量が多いか - 多いなら外注

- 短期間で完了させる必要があるか - あるなら外注

- 社内リソースに余裕があるか - ないなら外注

- 機密性が高いか - 高いなら内製寄り

複数項目で外注に当てはまる場合は、外注を前提に検討すると判断しやすくなります。

紙の契約書を電子化したい方へ

「クラウドサインSCAN」

クラウドサインでは、書類のスキャンからクラウドサインへの書類情報入力までを一貫して対応するサービス「クラウドサイン SCAN」を提供しています。過去に紙で締結した契約書の保管に悩む方はぜひ活用をご検討ください。

導入の失敗例

次によくある書類電子化の失敗例を紹介していきます。

失敗例1:スキャンだけして終わる

「とりあえず全部スキャンしよう」と過去書類を電子化したものの、保存ルールや検索方法を決めていないため、必要な書類がすぐに見つからない状態になるケースです。

たとえば、請求書をPDF化してフォルダに入れただけでは「日付」や「取引先」で検索できないため、結局フォルダをひとつずつ開いて探さなければなりません。その結果、「紙の方が早い」と判断され、電子化が形骸化してしまいます。

失敗例2:検索できないデータになる

ファイル名や保存ルールが統一されておらず、データはあるのに使えない状態になるケースです。

たとえば、「001.pdf」「請求書4月分」「○○会社」など命名がバラバラだと、検索してもヒットせず実務で活用できません。また、OCRを使っていないため中身の文字検索ができない場合も同様です。電子化しても検索性が担保されていなければ、業務効率は改善しません。

失敗例3:社内に定着しない

現場の負担を考慮せずに導入した結果、ルールが守られないケースにも注意が必要です。たとえば、「全書類スキャン必須」としたことで事務担当の作業が増え、処理が追いつかず未処理が溜まる、といった状況が起こります。また、スキャン後の保存場所がわかりにくい、手順が複雑といった理由で従来の紙運用に戻ることもあります。

よくある質問(FAQ)

最後に、書類電子化でよくあるFAQをご紹介します。

Q. どの書類から電子化すべきですか?

A. まずは請求書や領収書など、日常的に扱う頻度が高く、かつ法定保存が必要な書類から着手するのが効果的です。業務への影響が大きいものから優先的に進めることで、効率化の実感を得やすくなります。

Q. スキャナだけで対応できますか?

A.スキャナでデータ化するだけでは不十分です。保存ルールや検索性の設計、法対応まで含めて整備しなければ、電子化の効果は限定的になります。運用設計とセットで考えることが重要です。

Q. 電子帳簿保存法に対応するにはなにが必要ですか?

A.電子帳簿保存法に対応するためには、「真実性」と「可視性」の要件を満たす必要があります。具体的には、改ざん防止のための仕組み(タイムスタンプや訂正履歴の管理、事務処理規程など)や、文書を日付・金額・取引先で検索できるようにする、索引簿(Excel等)を作成する、検索機能を持つシステムを導入する、といった方法が考えられます。これらを効率的に満たす手段として、クラウド型の電子契約サービスや会計・文書管理サービスを活用する方法も有効です。

まとめ

書類の電子化は単なるデータ化ではなく、業務効率化と管理体制の強化につながる取り組みです。成功のポイントは、対象範囲の適切な設定、検索性を意識したルール設計、内製と外注の使い分けにあります。

特に初期は外注を活用しつつ、運用は内製化するなど、自社に合った進め方を選ぶことが重要です。目的と体制を整理したうえで段階的に進めることで、費用対効果の高い電子化を実現できます。

理想の契約書管理とは?

ここから始める契約書管理 管理の際に気をつけるポイント

最新の法規制に準拠した「理想の契約書管理体制」について解説します。

この記事を書いたライター

高桑清人

中小企業診断士

前職ではBPO企業にて12年間、業務設計・品質管理・人材マネジメントなどの管理業務に従事。独立後は中小企業の経営支援に携わり、新規事業の立ち上げや事業計画策定を伴走型で支援。学習塾講師として16年・1万時間超の授業経験もあり、「聴く・伝える・支える」現場感を大切に活動している。

こちらも合わせて読む

-

帳票管理とは?失敗しない進め方とおすすめの方法をわかりやすく解説

-

文書管理とは何か?正しい進め方と電子帳簿保存法への対応ガイド

-

文書管理の電子化とは?失敗しない進め方と電子帳簿保存法への対応方法を解説

-

AI文書管理とは?できること・メリット・導入方法をわかりやすく解説

-

書類保管の完全ガイド|保存期間・方法・失敗防止を徹底解説

-

【初心者向け】業務フロー図の書き方を徹底解説

-

3代目社長がコロナ禍で見出したDXという活路 長崎の教習所はどのようにしてIT企業へと変貌を遂げたのか

-

文書管理は「複利」で効果が現れる長期投資 中小企業が成功させるためのポイントを紹介

-

中小企業に最適 おすすめのドキュメント管理ツール7選

-

全体最適とは?今日からできる、中小企業のための実現方法をわかりやすく解説

この記事をシェアする