電子契約にも印紙税が課税される未来がやってくる可能性はどのくらいあるか

2018年時点において、電子契約に対して印紙税が課税されないことははっきりとしています。では、将来それが覆る可能性はどのくらいあるのでしょうか。

現状では電子契約(電子文書)は明確に「不課税文書」

紙の契約書を作り続ける限りつきまとうのが、印紙税の問題です。

紙で作成した契約書が課税文書に該当する場合、収入印紙を貼付して印紙税を納めなければなりません。金銭的コストが発生するだけではなく、いつでも貼れるように収入印紙を購入して在庫しておく手間や、貼るべき収入印紙・印紙税額を計算し確認する手間が発生することから、契約業務におけるストレスの一つとして忌み嫌われています。

電子契約を導入する副次的メリットとして、印紙税が不課税となり、このコストと手間を一挙に解決できる点があるわけですが、

「なぜ紙の契約書だと印紙税が課税されるのに、同じ法的効力をもつ電子契約では課税されないのか?」

「国が税収を増やそうと、電子契約にも印紙税を課税する可能性はないのか?」

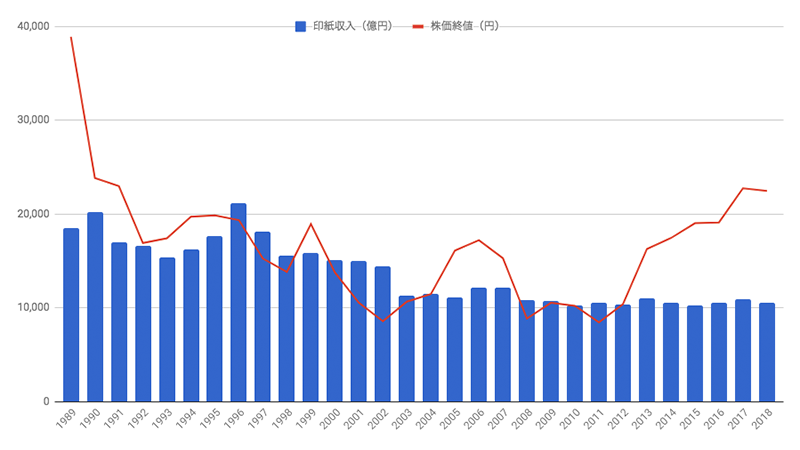

と、電子契約に印紙税が課税されないかご心配されるお客様から、しばしばこのようなご質問をいただくのも事実です。実際、バブル後の不景気サイクルを終えて日経平均株価は上昇し経済活動が活発化した現在も、印紙収入は2003年以降約1兆円のまま横ばいであり、そうした懸念を抱くのも無理はありません。

このうち、前者の「なぜ電子契約で印紙税が課税されないのか?」については、本メディア記事「収入印紙が電子契約では不要になるのはなぜか?—根拠通達と3つの当局見解」でもご説明しているとおり、不課税文書であることは明らかです。

また、信頼のおける印紙税法の文献である川崎令子編『平成30年8月改訂 印紙税実用便覧』においても、明確に電子契約は不課税である旨記載されています。

電子契約が不課税文書であることに批判的な立場からの意見もある

とはいえ、電子契約に印紙税が課税されない現状について批判の声もあります。

そうした批判の一つとして、税務大学校研究部教授 草間久雄氏による「最近における印紙税の課税回避等の動きと今後の課税の在り方(PDF)」と題する論稿があります。こちらは、国税庁のサイトで閲覧が可能となっています。

118ページにもわたる大部な論稿ですので、要約をご覧いただくのがよいかと思いますが、

「証明する目的」と「証明する効力」の観点からは課税物件該当性に何ら問題がないにもかかわらず、現行法では、電子文書に印紙税を課税することができない。このように、現行印紙税法は、電子文書を課税できないため、結果として、伝統的な商取引よりも電子商取引を優遇しており、中立性が確保されていない(要約より)

このように中立性・公平性の観点から問題であると指摘し、早急に課税をすべきことが主張されています。

なお、同論稿は、

- 現状の印紙税法および通達では電子文書(電子契約)について不課税と解釈せざるを得ないこと

- 電子文書が証拠として紙文書と同等の証拠力を備えていること

についても他に類を見ないほど精緻に分析した文献となっており、電子契約を利用している方にとって一読の価値がある文献だと思います。

民意と歴史を踏まえれば印紙税はその範囲を縮小していく可能性大

現状の印紙税法上は不課税であることは明らかな中、将来の法改正で電子契約が課税対象となる可能性はあるのでしょうか。

前述の草間論稿は、中立性・公平性の観点から電子契約の課税を主張していますが、むしろ民意としては現行印紙税の廃止を望む声の方が強いことは、間違いがないでしょう。

たとえば、経済産業省の「令和2年度税制改正(租税特別措置)要望事項 印紙税のあり方の検討(PDF)」には、

⑵ 施策の必要性

①印紙税が創設された明治6年以降、経済実態の変化に伴い、金銭等の受取書については、中小企業の取引実務にも配慮して免税点(5万円未満)が設けられている。他方、経済取引の数は莫大に増えており、印紙税に係る事務コストや税負担が、中小零細企業を始め、企業にとって無視できないコストとなっているとの指摘がある。

②また、電子取引などに対して印紙税は課税されないなど、取引手段の選択によって課税の公平性が阻害されているとの指摘もある。

③特に、小売・物販業等においては、近年、カード決済が増大してきており、印紙税が取引実態の変化に対応できていないとの指摘も強い。

上記の視点を踏まえ、制度の根底から、そのあり方を早急に検討することが必要である。

と言葉は選んでいますが、小売・物販なども多くただちに電子取引へ移行しにくい中小零細企業に負担を背負わせるのは公平性に欠けることから、これを廃止すべきと要求しています。

同様に、経団連も、2019年9月17日付「令和2年度税制改正に関する提言」の4.法人課税の諸課題の中で、印紙税廃止要求を挙げています。

これに加えて、近年の印紙税の歴史を振り返ってみると、課税の範囲を何度か縮小してきた事実もあります。特に大きかったのは平成元年で、それまで課税文書とされていた以下の文書がまとめて不課税とされました。

| 旧課税文書(現在は不課税) | 旧法 | 具体例 |

|---|---|---|

| 物品切手(商品券等) | 旧4号 | 商品券、ビール券など |

| 永小作権、地役権、質権、抵当権等の設定または譲渡に関する契約書 | 旧14号の1 | 抵当権設定契約書、質権設定契約書など |

| 無体財産権の実施権または使用権の設定または譲渡に関する契約書 | 旧14号の2 | ソフトウェア使用許諾契約書、特許権の専用実施権設定契約書など |

| 賃借権または使用貸借に関する契約書(土地の賃借権を除く) | 旧16号 | 建物賃貸借契約書、リース契約書 |

| 委任状または委任に関する契約書 | 旧17号 | アドバイザリー契約書、コンサルティング契約書など |

| 物品または有価証券の譲渡に関する契約書 | 旧19号 | 商品売買契約書、株券譲渡契約書など |

さらに、平成26年からは、受取金額が5万円未満(それまでは3万円未満)の領収書については非課税となったのは、みなさんの記憶にも新しいところだと思います。

紙の契約書が突然なくなることは無いにしても、近い将来電子契約の量がこれを上回ることは明らかです。そんな中、中立性・公平性だけを根拠に突然電子契約(電子文書)にも課税を始めるというのは、上記の課税範囲縮小の経緯を見ても考えにくい展開です。

よって、税収源をほかに移しながら、印紙税自体は民意を受けてだんだんと課税範囲を縮小していき、今後も電子契約に印紙税が課税されることはないものと推測しています。

画像:

adam121 / PIXTA(ピクスタ)

(橋詰)

こちらも合わせて読む

この記事をシェアする