令和3年度税制改正大綱と電子帳簿保存制度の見直し—契約の電子化はまだ「待ち」か?

令和3年度税制改正大綱が閣議決定され、2022年(令和4年)の法改正の方向性が指し示されました。契約の電子化に関わる部分について、ポイントを抑えておきましょう。

「スキャナ保存制度」の抜本的改革をうたう令和3年度税制改正大綱

電子契約の導入を検討されるお客様の中でも、法改正への感度が高いご担当者さまから、令和3年度制改正大綱の内容に関するご質問が増えています。

税制改正大綱とは、政府の税制調査会が各所の要望に基づき翌年以降の税制方針について検討・審議し、毎年12月に閣議決定を行う文書のこと。昨年末に閣議決定された 令和3年度税制改正大綱において、企業が紙文書の電子化を躊躇する原因の一つとなっている法令「電子帳簿保存法」の改正の方向性を述べている 点に注目が集まっているようです。

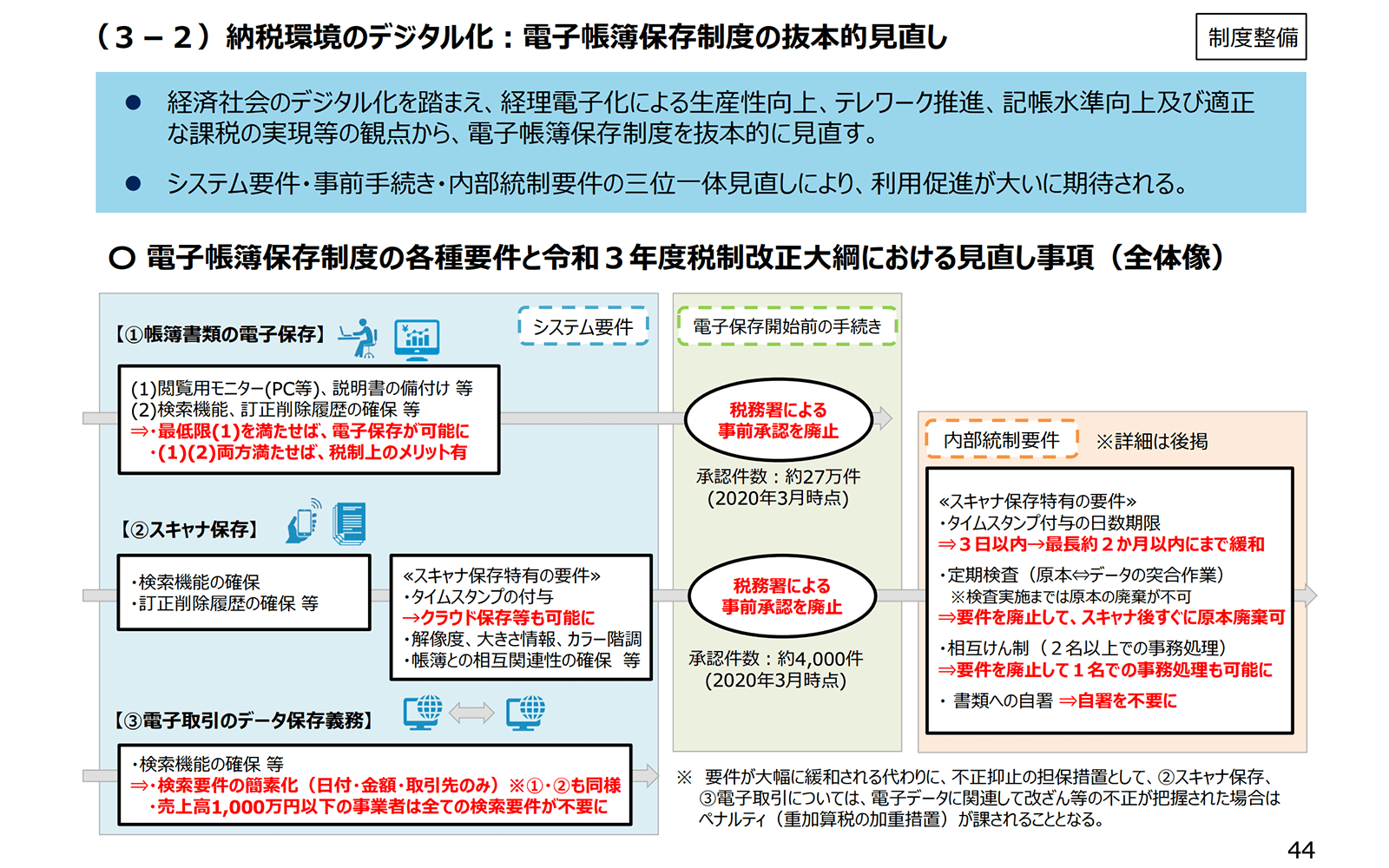

たしかに、経済産業省がポイントをまとめたこの図を見ると、企業の会計帳簿・請求書・領収書等の電子化に高いハードルを貸していた「スキャナ保存制度」について、

- 税務署の事前承認義務を撤廃

- 受け取った書類への自署を不要に

- 訂正・削除履歴が残るクラウドサービス等の利用容認

が見込まれるなど、大幅な規制緩和がうたわれています。

電子取引の「データ保存制度」の改正ポイントを読み解く—良くも悪くも影響は軽微

こうした「スキャナ保存制度」の規制緩和に対し、契約の電子化や電子契約の導入に大きく関わる「データ保存制度」については、どの程度の緩和がなされる予定なのでしょうか。

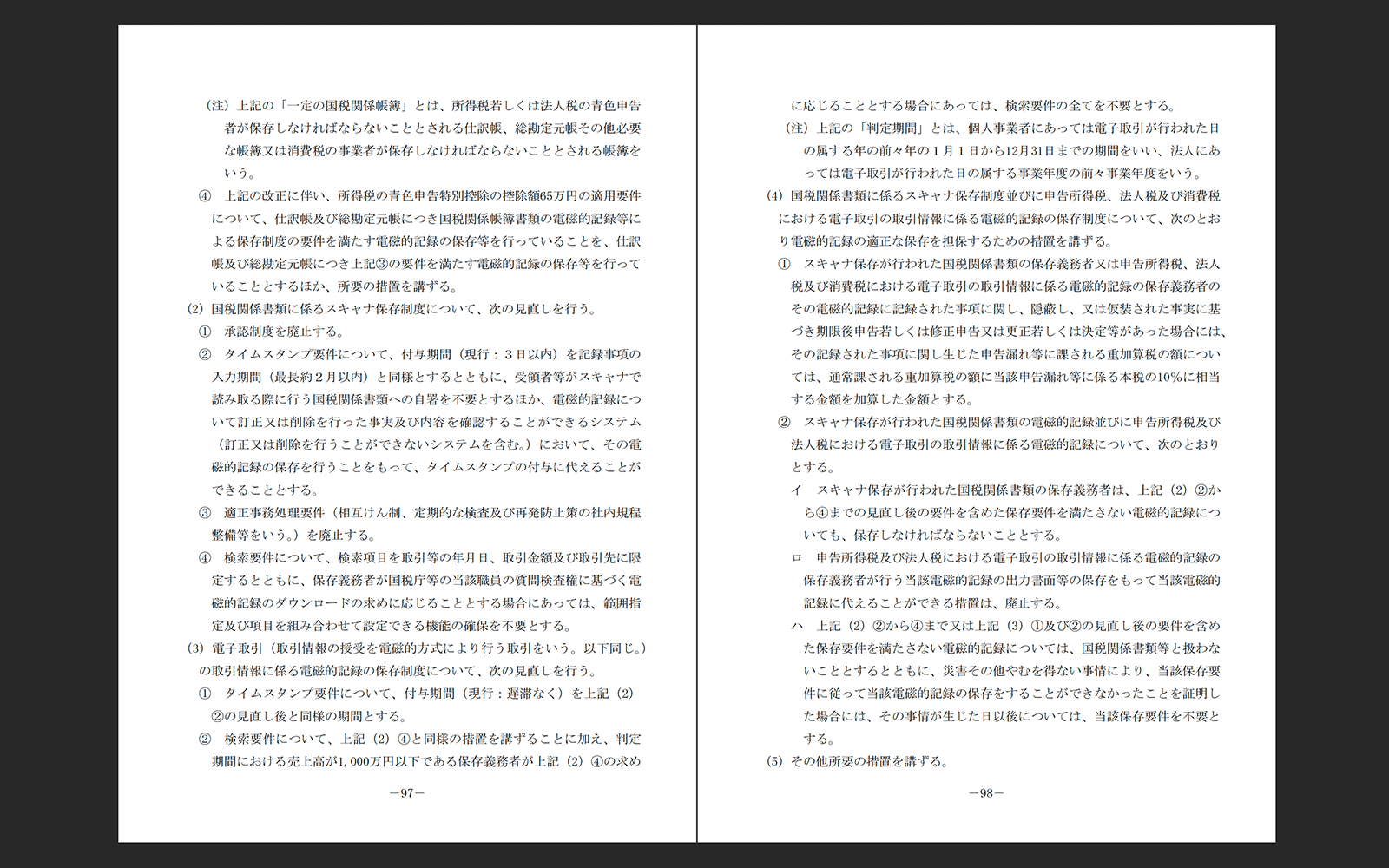

税制改正大綱のP97-98に書かれているポイントをかいつまんでご説明します。

(1)タイムスタンプ要件の時間的猶予を拡大

まず一つに、電子契約を受信してから、認定タイムスタンプを付与するまでの時間的猶予が

タイムスタンプ要件について、付与期間(現行:遅滞なく)を上記(2) ②の見直し後と同様の期間【編集部注:最長約2月以内】とする。

と延長されました。もともとの「遅滞なく」が何日以内を義務化していたものなのかが分からない曖昧な書き方だったのに対し、タイムスタンプ付与期限が「2月以内」と明確化される のは、一歩前進です。

しかし、紙の領収書を手作業でスキャナ保存するシチュエーションと違い、クラウドサインをはじめとする主要な電子契約サービスを利用した電子契約の場面では、即日でタイムスタンプの付与がなされるのが通常です。

また、昨年の電子帳簿保存法改正により、「電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)」すなわち、クラウドサインのようなメジャーなクラウド型電子契約サービスを利用していれば、すでにこのタイムスタンプ要件を満たすことも必須ではなくなっています(電子帳簿保存法施行規則8条1項3号)。

領収書等のスキャナ保存制度にとっては大きな規制緩和であっても、電子契約のデータ保存制度においては、あまり大きな影響はないものと言えます。

(2)検索要件を緩和

次に、電子化した文書から国税が調査対象とする文書を探し出すための検索要件について、電子契約による電子取引についても緩和措置が適用される見込みです。

検索要件について、検索項目を取引等の年月日、取引金額及び取引先に限定するとともに、保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、範囲指定及び項目を組み合わせて設定できる機能の確保を不要とする

つまり、国税庁等の職員が「この年度の、◯◯に関する文書をダウンロードして出して下さい」と指示された場合、それに応じて担当者が文書ファイルを出力できれば、現時点では必須機能とされている「範囲指定及び項目を組み合わせて」検索できる要件を満たさなくてよい ことになります。

しかし、この点についても、それほど大きなインパクトがあるというものではありません。この程度の要件を満たせないシステムを利用していた方にとっては助け舟になる措置ですが、多くのシステムではすでに要件を満たしていたのではないでしょうか。

(3)小規模個人事業主についてはシステム負担をほぼ免除

この3つ目の措置については、ある意味大胆な規制緩和かもしれません。

検索要件について、判定期間における売上高が1,000万円以下である保存義務者が上記(2)④の求め【編集部注:国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求め】に応じることとする場合にあっては、検索要件の全てを不要とする。

小規模な個人事業主については、検索要件をすべて不要とする 緩和措置。検索がまったくできない電子契約サービスというのもそうそう無いとは思いますが、タイムスタンプも不要、検索も不要ということになれば、起業直後のスタートアップ企業などにとっては、システム化投資への負担が軽減される効果はあるかもしれません。

契約の電子化は2022年を待つ必要なし

この令和3年度税制改正大綱を踏まえた改正電子帳簿保存法が施行されるタイミングは、令和4年(2022年)1月1日施行が想定 されています(大綱P99)。

令和2年(2020年)10月1日に施行された電子帳簿保存法改正は、電子取引のデータ保存において、タイムスタンプを付与しなくとも、適法なクラウドサービスを利用することで電子化を認めるという、時代に即したプラスインパクトのある改正でした(関連記事:電子帳簿保存法の2020年改正—クラウド型電子契約によるペーパーレス化が容易に)。

これに対し、今回の電子取引のデータ保存制度に関する上記(1)〜(3)による規制緩和の方向性は、たしかに心理的なハードルをもう一段階下げてくれるものとはなりそうではあるものの、電子契約の導入を2022年まで躊躇させるほどの大きな変更ではないということも、お分かりいただけるのではないでしょうか。

(橋詰)

こちらも合わせて読む

この記事をシェアする