契約書のスキャナ保存と電子帳簿保存法改正対応のポイント

電子帳簿保存法の2022年1月改正により、契約書等のスキャナ保存の要件も緩和されます。本記事では、企業実務において改正電子帳簿保存法に従い紙で受け取った契約書をスキャナで電子化し保存することは現実的なのか、検討します。

なお、クラウドサインでは散在している紙の契約と電子の契約をどのように管理すればいいのか悩んでいる方に向けた資料をご用意しています。改正電帳法の要件へ対応するための、クラウドサインを利用した契約書一元管理の方法を詳しく解説していますので、契約書の管理方法にお悩みの方はダウンロードしてご活用ください。

無料ダウンロード

クラウドサインでは混在する紙・電子の契約書の理想的な一元管理方法を解説した資料をご用意しました。改正電帳法への対応に向けて、紙と電子の契約書の管理方法を検討している方は参考にしてみてください。

目次

2022年1月電子帳簿保存法改正と契約書のスキャナ保存

日本のビジネスシーンにはびこる「紙文書原本主義」は、クラウド署名の普及や電子帳簿保存法の改正により徐々に「デジタルファースト」化されつつあります。しかし、そうした変化を好まない取引先の都合によって、契約書を紙に印刷し押印の上郵送されてしまうケースも、残念ながらまだまだ存在します。

そのようにして取引先から紙の契約書等を受け取らざるを得なくなった場合に、これをスキャナ等で電子化し、サーバー等に保存することで税務対応上も問題がでないのであれば便利です。しかし、契約書をたんに光学式スキャナやデジタルカメラ等で画像ファイル化しただけでは、ただの「紙の複写物(コピー)」と変わらず、税務当局が求める真実性その他の要件を満たせないことになってしまいます。

この点、電子帳簿保存法が定めるいくつかの要件をクリアすることにより、こうした 紙の契約書原本をスキャンしたファイルを税務上の原本相当物として取り扱える「スキャナ保存制度」 が存在します。

今回は、このスキャナ保存制度に関して、2022年1月より施行予定の改正電子帳簿保存法のポイントをまとめるとともに、実際にこのスキャナ制度を利用した契約書のデジタル化によって業務上法的な問題が生じないのか を検討します。

契約書等文書のスキャナ保存に関する電子帳簿保存法改正のポイント

もともと厳格な要件が課されていたこともあり、スキャナ保存に関する電子帳簿保存法の改正ポイントは、電子契約をデータ保存する電子取引規制と比較して多岐に渡り ます(関連記事:電子取引における電子帳簿保存法改正対応のポイント)。

以下、規制緩和の部分と規制強化の部分に分けて、ポイントを解説します。

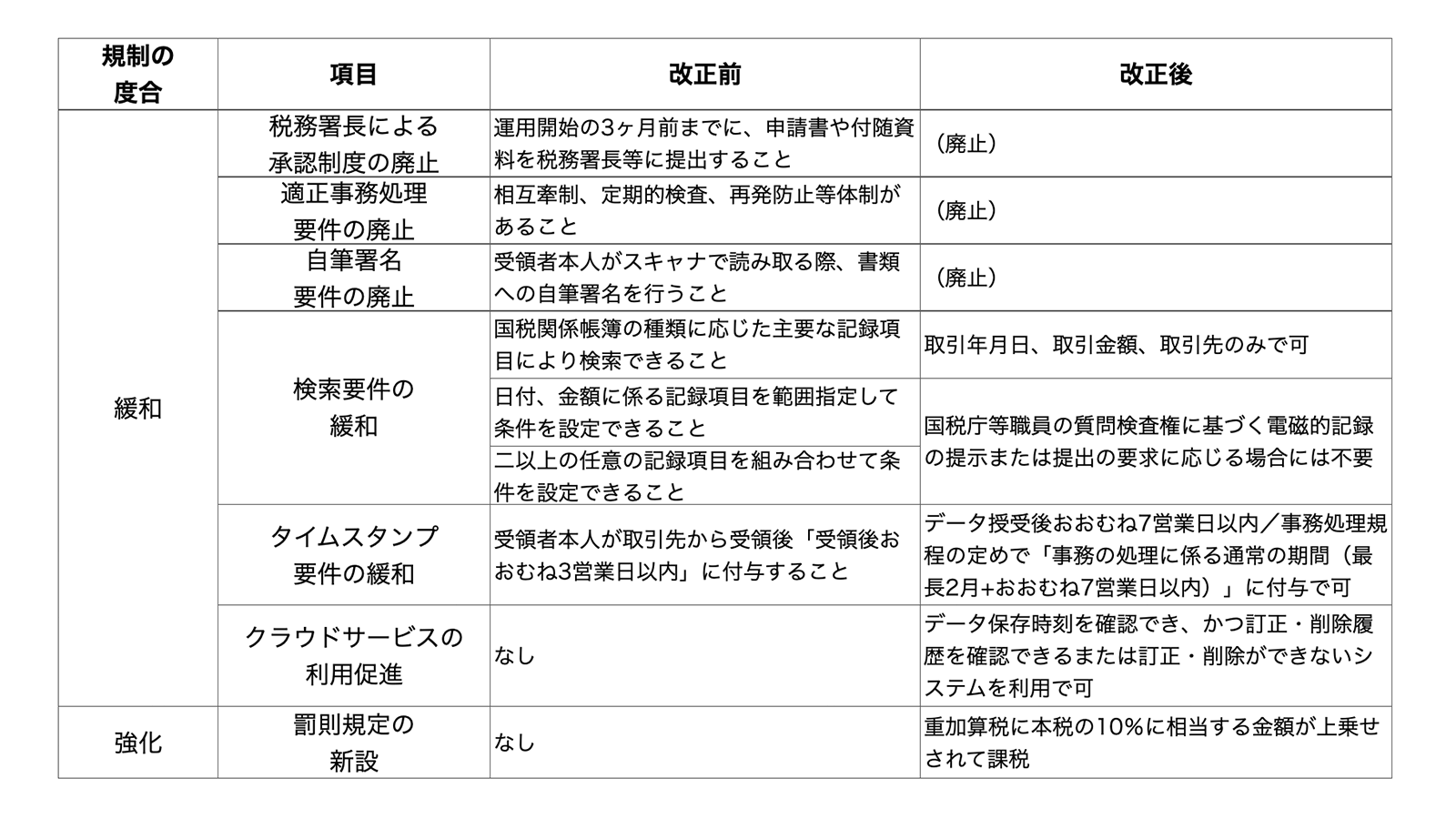

(1)規制緩和された点

税務署長による承認制度の廃止

現行法では、スキャナ保存の運用を開始したい日の3ヶ月前までに、申請書や付随資料(社内規則や事務処理フロー)を管轄の税務署長に提出し、事前承認を得る必要がありました。

改正後は、この税務署長に対する申請義務が廃止になりますので、改正法施行後の任意の時期にスキャナ保存の運用を開始してもよいこととなりました。

適正事務処理要件の廃止

現行法では、

- 各事務処理において、2人以上での相互牽制が機能する(チェック)体制とすること

- 入力確認のために定期的な検査を行うこと

- 問題が生じた場合に再発防止や手続きの見直しを行うこと

の3つの要件が適正事務処理要件として定められ、これを遵守するための社内規程を作る必要がありました。

改正後はこれら 適正事務処理要件すべてが廃止になるため、チェック作業自体が義務ではなくなり、定期検査のために紙の原本を保存しておく必要も無くなります。

自筆署名要件の廃止

現行法では、契約書等や領収書(記載された契約金額または受取金額が3万円未満のものに限る)について、受領者本人がスキャナでこれを読み取ることが認められ、その条件として書類に自筆で署名を行うことが要件となっていました。

改正後はこの自筆署名要件が廃止になります。念のため「スキャン済」のスタンプを押しておくなどでも構いません。

検索要件の緩和

現行法では、「国税関係帳簿の種類に応じた主要な記録項目により検索できること」という広範な検索要件が設定されていました。改正後は「取引年月日、取引金額、取引先」が検索項目に設定されていれば要件を満たす こととなりました。

また、現行法の「日付、金額による範囲指定ができること」や「二以上の任意の記録項目を組み合わせて条件設定できること」という要件については、改正後、国税庁等職員の質問検査権に基づく電磁的記録の提示または提出の要求に応じる場合には不要とされます。

タイムスタンプ要件の緩和

現行法上、スキャナ保存でもっともネックと言われていた、データの真実性確保のためのタイムスタンプ要件も緩和 されます。

現行法では、受領者本人が取引先から受領した契約書等を電子データとする場合、タイムスタンプを「受領後おおむね3営業日以内」に付与する必要があります。

改正後は、これが「おおむね7営業日」まで延長されるほか、各事務の処理に関する規程がある場合には「事務の処理に係る通常の期間(最長2月+おおむね7営業日以内)」に付与すればよいこととなりました。

クラウドサービスの利用促進

さらに、タイムスタンプを付与しなくとも、

- データ保存時刻を確認でき

- 訂正・削除履歴を確認できるまたは訂正・削除ができない

ことによって、真実性確保の要件を満たすことができる旨の条文が新設されました

一般にこうした要件を備えているクラウドサービスの導入を促進する改正と言えます。

(2)規制強化された点

罰則規定の新設

改正前は重加算税の適用のみでしたが、改正後は罰則規定が新設 され、電子取引データが仮装・隠蔽された場合、重加算税に本税の10%に相当する金額が上乗せされて課税されることとなりました。

(3)改正ポイントまとめ

以上のポイントを表形式でまとめると、以下のとおりとなります。

契約書のスキャナ保存は現実的なデジタル化として採用しうるか

このように、税務上のスキャナ保存の要件が緩和されたとなると、わざわざ電子契約に移行しなくとも、紙に押印して締結したあとスキャンすれば電子化できるのではないか、と考える方もいらっしゃるかもしれません。

しかし、紙の契約書のスキャナ保存には、まだ法的な課題がいくつも存在し、企業が実際にこれを採用することは現実的ではない 部分があります。

(1)訴訟上の証拠力が弱くなる

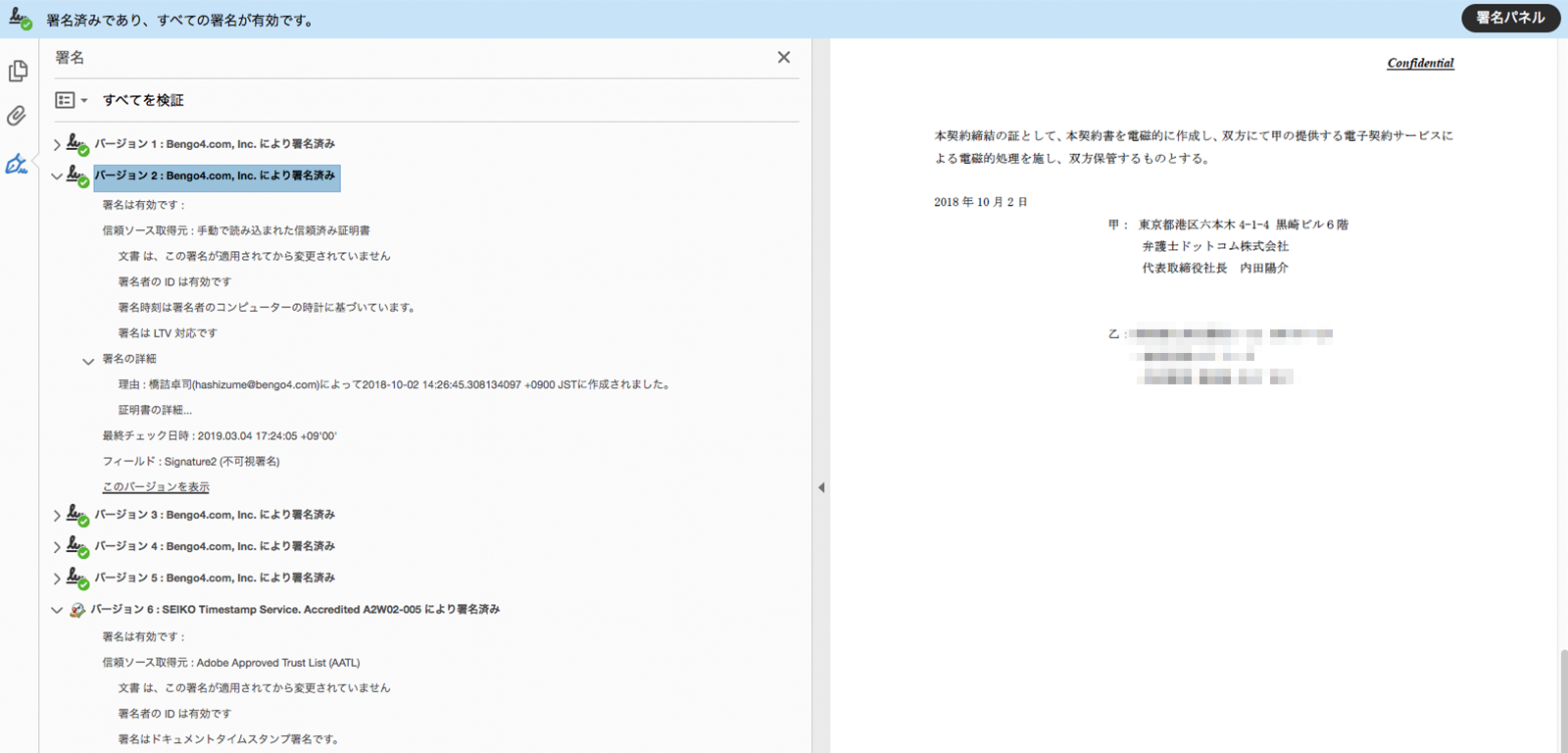

改正後の電子帳簿保存法を遵守して紙の契約書をスキャナ保存した場合であっても、訴訟上、別の問題が発生する可能性があります。紙の契約書をスキャンしたデータは、民事訴訟法上の証拠としての評価・取扱いは、ただの「コピー」扱い となってしまうからです。

紛争の相手方が、そのコピーについて真正性を争ってこなければ問題になりませんが、もし「そのコピーは原本と違う」と争われた場合、裁判所がスキャナ保存をした契約書のデータを原本と同様の証拠として扱うかについては不明です。

電子契約により電子取引の「データ保存」を行う場合は、データが原本として扱われ、電子署名法により証拠力も担保されるのでそうしたリスクはありませんが、それと比べるとこの点は大きなビハインドです。

(2)印紙税法上の納税義務を果たしたことにならない

紙と押印で契約書を締結した場合、契約類型および金額によって収入印紙を貼付・消印することで印紙税を納付する義務が発生します。

契約締結後、丁寧に消印までした収入印紙付き契約書原本をスキャナ保存しても、そのスキャナ保存データはやはり「コピー」扱いとなります。紙の契約書を電子化した電子ファイルをもってしても、印紙税法上は納税義務を果たしたことにはなりません。

実際に国税当局に問い合わせ、「スキャナ保存しても印紙税法上は原本破棄は不可」との回答を得たとのTwitter投稿も見られました。

国税の人に「収入印紙貼ってある紙の契約書、スキャナ保存して原本破棄してもいいんですか?」って聞いたら、それはNGとのこと。電子に寄せ切るなら、電子契約がマストと。オペレーションすっきりしないな。

(3)紙の契約書をスキャンするのは手間がかかる

紙で契約書を締結した場合、必ずと言って良いほど各ページを一体化するために袋とじ製本され、改ざんを防止するための契印(割印)等が施されます。

このように製本・契印された状態の契約書は解体できませんので、非破壊型の高性能スキャナをもって行わない限り、人間が手でこれを傷つけないように注意して行う必要性 が出てきます。

当社では、この作業を代行するクラウドサインSCANをサービスとして提供していますが、一般の事務職の方が10通程度をスキャンするだけで1時間前後の時間がかかります。この作業自体が相当なコストとしてのしかかってきます。

紙の契約書をデジタル化するよりも、初めから電子契約にするのが合理的

電子帳簿保存法の適正な取り扱いだけを目的とし、別途原本として書面の契約書を倉庫等に保管しておけるなら、契約書をスキャナ保存することも可能です。

しかし、上記で確認したように、

- 契約書をスキャナ保存したデータだけでは争いになった場合の証拠として訴訟上問題が発生する

- 印紙税法遵守のためには結局原本が廃棄できない

- 袋とじ・製本・契印された契約書をスキャンしてデジタル化するのは手間がかかる

となると、企業実務において、この方法を採用することは適切でないと言わざるを得ません。

契約書をデジタル化するにあたっては、当初より紙の契約書を発生させない電子契約をもって締結し、電子帳簿保存法の「電子取引」データとしてこれを保存することが合理的 です。

電子帳簿保存法の要件を満たすことができる電子契約サービス「クラウドサイン」

紙の契約書のデジタル化(電子化)を検討している方は電子帳簿保存法への対応を考慮して電子契約サービスを選定する必要があります。

当社の提供する「クラウドサイン」は電子帳簿保存法の要件を満たすことのできるクラウド型の電子契約サービスです。クラウドサインを導入すれば、クラウドサインで締結した契約書はもちろんのこと、他社の電子契約で締結した書類や電子メール等で授受したPDFファイルも一元管理が可能になります。

クラウドサインでは散在している紙の契約と電子の契約をどのように管理すればいいのか悩んでいる方に向けた資料「紙と電子の混在期を乗り切る 契約書一元管理への移行方法を解説」をご用意しています。

本資料では、様々な電子契約サービスが普及している中で、混在する紙・電子の契約書の理想的な一元管理方法をご紹介いたします。以下のリンクから無料でダウンロードできますので、紙と電子の契約書が混在していて管理方法に悩んでいる方は参考にしてみてください。

無料ダウンロード

クラウドサインでは混在する紙・電子の契約書の理想的な一元管理方法を解説した資料をご用意しました。改正電帳法への対応に向けて、紙と電子の契約書の管理方法を検討している方は参考にしてみてください。

こちらも合わせて読む

この記事をシェアする