注文書(発注書)・注文請書のテンプレート化と法定保存期間|Word版ひな形ダウンロード付

この記事では、注文書(発注書)・注文請書をテンプレート化する方法について解説します。

なお、注文書(発注書)・注文請書のテンプレート化においては、2026年1月1日から施行された改正下請法、通称「取適法(とりてきほう)」にも注意する必要があります。

この記事を読むことで、法律上必要な事項を漏らさずテンプレート化ができるようになるほか、注文書だけで取引するリスクの判断基準がわかります。取引や契約の効率化を検討されている方はぜひご覧ください。

なお、クラウドサインでは注文書 兼 注文請書(発注書 兼 発注請書)のひな形をご用意しました。サービス等のお申し込みおよび承諾時に使える注文書 兼 注文請書(発注書 兼 発注請書)のひな形をお探しの方は下記リンクから無料でご入手できますので、ダウンロードしてご活用ください。

無料ダウンロード

クラウドサインでは注文書 兼 注文請書(発注書 兼 発注請書)のひな形をご用意しました。サービス等のお申し込みおよび承諾時に使える注文書 兼 注文請書(発注書 兼 発注請書)のひな形をお探しの方はダウンロードしてご活用ください。

ダウンロードする(無料)目次

注文書(発注書)・注文請書はテンプレート化するのがおすすめ

日常的に受発注業務を行っていれば、効率化のために「マイ注文書」「マイ注文請書」を用意している方も多いでしょう。

しかし、こうした注文書(発注書)・注文請書(発注請書)については、法定の記載事項が満たされているかの取り締まりが行われたり、文書に課税されるケースもあり、違反すれば指導や罰金刑等の対象になる可能性があります。

そのため、注文書や注文請書は、法務がチェックした上で会社や部署として正式なテンプレートを作成し、保存期間管理まで適切にできる体制を作っておくことをおすすめ します。

以下、電子化を行うことのメリットとあわせて、ポイントを解説していきます。

注文書(発注書)の法定記載事項(取適法の対象取引の場合)

注文書(発注書)のテンプレート記載事項の検討に当たって、最も注意が必要なのは取適法の対象取引に該当するかどうかです。

取適法の対象取引であれば、委託事業者(旧:親事業者)が中小受託事業者(旧:下請事業者)に対して注文書(法第4条で定められた書面)を交付する際、必ず次の事項を注文書に記載しなければなりません(取適法第4条)。

- 委託事業者および中小受託事業者の名称

- 発注日(または委託日)

※サービス業(役務提供委託)の場合、「役務提供開始日」ではなく「契約が成立した日(発注を決めた日)」を記載します。 - 製造委託等代金の額

具体的な金額を記載する必要があります。算定方法による記載も可能ですが、その場合は算定根拠を明確にします。 - 製造委託等代金の支払期日

物品等を受領した日(役務提供の場合は役務の提供を受けた日)から起算して60日以内で、かつできる限り短い期間内で定める必要があります。 - 給付の具体的内容(発注内容)

品名、数量、規格、仕様など、受託者が何をすべきか明確に記載します。 - 給付を受領する日(納期)

- 給付を受領する場所(納品先)

- (検査をする場合)検査を完了する日

- 製造委託等代金の支払方法

現金、口座振込など。令和8年1月1日以降、製造委託等代金を手形で支払うことは禁止されます。

なお、法改正以前は下請取引の注文書は、原則として書面でなければならないとされていましたが、取適法の施行により、注文書の電磁的な提供(メールや電子契約)について「中小受託事業者の承諾」を得る義務がなくなりました。 これにより、よりスムーズな電子化が可能となります。(ただし、中小受託事業者から請求があった場合は書面を交付する必要があります)。

一方で、取適法では発注書面の「即時交付」や「記載事項の網羅性」が厳格に求められます。 従来のアナログな運用(Excel作成や紙での郵送)では、「発注日の記載漏れ」や「法定書面(第4条明示)の交付遅れ」といったヒューマンエラーが起きやすく、意図せず法令違反となるリスクがあります。

そのため、今回の法改正を機に、「承諾不要のメリット」を活かしつつ、コンプライアンスを確実に担保できる仕組みとして、電子契約への移行を検討する企業が増えています。

注文書はシンプルな体裁が好まれます。そこで、継続的な取引では共通事項を基本契約に定め、注文書は最低限の項目にとどめることが実務上一般的です。

出所が信頼でき、かつ、無料で入手可能な注文書や注文請書のテンプレートは、以下の記事で紹介されています。下請取引ではない場合の注文書の記載事項についても触れられているので、ご参照ください。

改正下請法(取適法)とは?

取適法とは、2026年1月1日から施行された「中小受託取引適正化法」の略称で、従来の「下請法(下請代金支払遅延等防止法)」を改正・発展させた法律です。

これまで長年親しまれてきた「下請法(下請代金支払遅延等防止法)」ですが、原材料費やエネルギーコストの高騰といった時代の変化を受け、サプライチェーン全体で適切な価格転嫁(コスト上昇分を価格に反映させること)を定着させるため、より対等な取引関係の構築を目指して改正されました。

具体的には、これまで対象外だった取引が規制対象になったり、禁止事項が強化されたりしています。

また、適用対象となる取引を行う場合、委託事業者は発注時に直ちに、支払期日や給付内容(新設された「特定運送委託」の場合は運送条件など)を記載した書面(第4条の明示)を交付する義務があります。これは口頭発注によるトラブルを防ぐためです。

企業の実務としては、「自社が新たな規制対象(委託事業者)になっていないか」「発注時の書面交付や保存義務(4条明示・7条保存等)が新ルールに対応できているか」の再確認が急務となります。

取適法の詳細な適用要件については、こちらの記事もご確認ください。

無料ダウンロード

注文請書にはフォーマットはないが印紙税がかかる場合がある

注文書と異なり、注文請書には、記載事項やフォーマットに特別の定めはありません。そのため、テンプレート化にあたっての注意事項はそれほど多くありません。

ただし、請負取引の注文請書の場合には、注文請書は契約の成立を証する書面として課税文書になり所定の額の収入印紙の貼付が必要となります。

それゆえに、注文請書はあえて作成されないことも珍しくありません。注文請書がなくても契約が成立するよう、基本契約で「注文書送付後●営業日以内に諾否の回答がなければ、個別契約は成立したものとみなす」としておくことも多いです。

注文書(発注書)と注文請書の法定保存期間

次に、法定保存期間を確認します。

実は、注文書や注文請書を作成する場合、法律が定める保存期間にも注意して作成する必要 があります。

誰が何(どの書類)を保存する義務を負うのか

保存期間を確認する前に、誰が何(どの書類)を保存すべきか検討してみます。

注文書も注文請書も一方から他方へと意思表示を行う一方的な文書です。原則は、原本を1通作成して相手方に送付するため、自社が作成した原本は手元に残りません。

しかし、トラブルを防ぐため、手元に控えをとっておくのが一般的です。したがって、発注者には注文書控えと注文請書原本、受注者には注文書原本と注文請書控えが残ります。

税法上、「取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し」を保存することとされているので(法人税法施行規則59条1項3号、67条1項1号)、原本であれ控えであれ、注文書と注文請書がある場合には、両方をセットで保存するのが基本です。

税法および会社法上の保存義務を遵守する

注文書や注文請書の保存期間は、税法上は原則7年です(法人税法施行規則59条1項柱書、67条2項)。欠損金が生じる事業年度については、保存期間が10年に延長されます(法人税法施行規則26条の3第1項)。

税法より会社法に馴染みのある筆者は、取引書類の法定保存期間を検討する際、いつも若干の迷いを生じます。というのも、会社法には、「株式会社は、会計帳簿の閉鎖の時から十年間、その会計帳簿及びその事業に関する重要な資料を保存しなければならない。」という定めがあるからです(会社法432条2項)。

この定めについて、会社法コンメンタールでは「事業に関する資料が後日の紛争時に証拠資料となり得ることは十分に予想されることであり,(略)そのような証拠資料となり得るかどうかという観点から判断すべき」と説明されています(江頭=弥永編『会社法コンメンタール10―計算等(1)』126頁〔尾崎〕(商事法務、2011年))。

日常の取引の注文書や注文請書は「事業に関する重要な資料」とまではいえず、税法上の保存期間をクリアすれば足りる(そのための法人税法である)と考える企業が多いでしょうし、実際、筆者の場合も社内規程上の保存期間は7年としています。

しかし、注文書や注文請書は、取引によっては紛争時には重要な証拠になる可能性もあります。そこで、会社法上の規定に忠実に、10年保存を原則にするという考え方も十分にあり得ます。

取適法(改正下請法)が求める委託事業者の保存義務

取引で作成する書類によっては、注文書や注文請書を税法上の保存対象として扱わず、短期間で処分してしまうケースも見受けられます。しかし、受発注に関する書類の法定保存期間については、税法だけでなく「取適法(旧:下請法)」の確認も不可欠です。

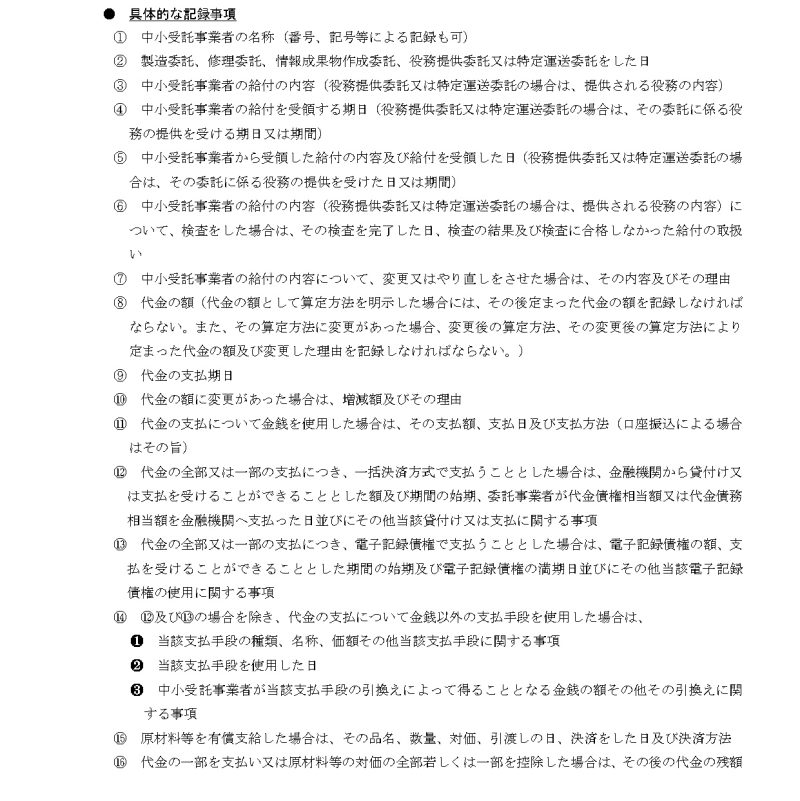

取適法の適用を受ける取引を行なう委託事業者(旧:親事業者)は、以下の事項を記載・記録した書類(または電磁的記録)を作成し、2年間保存しなければなりません(取適法第7条、同規則第1条第1項)。

これは、旧下請法における「5条書面」に相当するもので、今後は「7条書面(または7条記録)」として管理する必要があります。

【第7条が求める具体的な記録事項】

| 記載事項 | 備考・注意点 |

| (1)委託事業者及び中小受託事業者(旧:下請事業者)の名称 | 番号、記号等による記載も可 |

| (2)製造委託、修理委託、情報成果物作成委託、 役務提供委託又は特定運送委託をした日 |

<特定運送委託の追加> 今回の改正により、荷主が運送事業者に物品の運送を委託する 「特定運送委託」も法の対象に追加されました。 |

| (3)中小受託事業者の給付の内容 | 役務提供委託又は特定運送委託の場合は、 提供される役務の内容 |

| (4)中小受託事業者の給付を受領する期日 | 役務提供委託又は特定運送委託の場合は、 提供を受ける期日・期間 |

| (5)中小受託事業者から受領した給付の内容及び給付を受領した日 | 役務提供委託又は特定運送委託の場合は、 提供を受けた日又は期間 |

| (6)中小受託事業者の給付の内容について検査をした場合は、 その検査を完了した日、検査の結果及び検査に合格しなかった給付の取扱い |

- |

| (7)中小受託事業者の給付の内容について、 変更又はやり直しをさせた場合は、その内容及びその理由 |

- |

| (8)製造委託等代金の額 | 算定方法を明示した場合には、その後定まった代金の額。 また、その算定方法に変更があった場合は、変更後の算定方法、 それにより定まった代金の額及び変更した理由 |

| (9)製造委託等代金の支払期日 | - |

| (10)代金の額に変更があった場合は、増減額及びその理由 | - |

| (11)代金の支払について金銭を使用した場合は、 その支払額、支払日及び支払方法 |

口座振込による場合はその旨 |

| (12)代金の支払につき一括決済方式で支払うこととした場合は、 金融機関から貸付け又は支払を受けることができることとした額 及び期間の始期、委託事業者が代金債権相当額又は代金債務相当額を 金融機関へ支払った日、その他当該貸付け又は支払に関する事項 |

<支払手段の厳格化> 改正法では手形払いや、割引困難な電子記録債権・ 一括決済方式等の利用が原則禁止されています。 これらを利用する場合は、詳細な記録が求められます。 |

| (13)代金の支払につき電子記録債権で支払うこととした場合は、 電子記録債権の額、中小受託事業者が代金の支払を受けることが できることとした期間の始期及び電子記録債権の満期日、 その他当該電子記録債権の使用に関する事項 |

|

| (14)上記以外の金銭以外の支払手段(手形等)を使用した場合は、 その種類、名称、価額、使用した日、引換えにより得られる金銭の額等 |

- |

| (15)原材料等を有償支給した場合は、その品名、数量、 対価、引渡しの日、決済をした日及び決済方法 |

- |

| (16)代金の一部を支払い又は原材料等の対価の全部 若しくは一部を控除した場合は、その後の代金の残額 |

- |

| (17)遅延利息を支払った場合は、 遅延利息の額及び遅延利息を支払った日 |

- |

注文書の法定記載事項(第4条明示事項)と重複する項目については、注文書の控えを保存することでカバー可能です(ただし、相互の関係を明らかにする必要があります)。

しかし、「7条記録(旧5条書面)」は取引の経緯(受領日、検査日、変更理由、決済の実績など)の記録を求めるものであるため、注文書(発注時の書面)だけでは網羅できない項目について、漏れなく記録・保存する体制が必要です。

画像引用元:中小受託取引適正化法テキスト(公正取引委員会・中小企業庁)

法令用語としての「保存」と「保管」の違い

ここまで、法令で用いられる用語に従い「保存」を使ってきましたが、似ている表現に「保管」があります。

『法律用語辞典』(有斐閣、第5版)によれば、「保管」とは「一般に、ある物(主として他人の物)を保持して、滅失、毀損を防ぐこと」 です。「保存」との違いは、「保存」が「物を保持するという消極的なものにとどまらず、財産の現状維持のために積極的な行為を行うことをも含む」点にある といいます。

つまり、「保管」よりも「保存」のほうが高度な管理体制が求められます。

なお、契約書の「保存」と「保管」の違いを知りたい方は「契約書の「保存」と「保管」の違いとは?契約書管理の場面では「保存」が法的に正しい用語法である理由」も参考にしてみてください。

取引開始時、基本契約なしにいきなり注文書から始めてもよいか?

ここまでで、基本契約を締結した上で、個別契約書としての注文書(発注書)・注文請書(発注請書)を作成し、それらを保存しておくことが必要であることが分かりました。

それでは、基本契約書を締結せずに、いきなり注文書から取引を始めるのは、問題があるのでしょうか?

この問いに対する答えや判断基準を解説します。

「いきなり注文書」が許されるケース

継続的に取引する予定のないスポット取引で、かつ、次に挙げるケースに該当すれば、一般的には注文書・注文請書のやりとりのみでも差し支えないといえるでしょう。

- 取引金額が少額である

- 消耗品の購入などで、アフターサービスや保証の心配がない

- 上場企業や信頼できる取引先からの紹介など、相手方の信用に問題がない

- その他取引に特殊性がない

あくまで一時的なスポット取引を前提とした一般論ではありますが、上記のようなケースでは、基本契約がないことで問題がこじれてしまった場合のリスクは大きくないと考えられるためです。

「いきなり注文書」を避けるべきケース

他方、上記に当てはまらないケースでは、原則として基本契約書から締結し、いきなり注文書を避けるのがお互いのため といえます。

長期間の取引や大型・特殊な取引では、トラブルの発生確率が上がり、紙幅の限られる注文書・注文請書では十分な予防・対応ができません。

まず基本契約書を締結し、発注、納品、検収、支払といった取引のルールや万一の時の対応について、可能な限り定めておくのが賢明です。

電子契約の導入で注文書のテンプレート化と長期保存を実現

以上のとおり、取適法が適用される取引の場合、注文書には法律で定められた記載事項があり、定期的に法令遵守しているかどうかを確認する必要があります。

また、受注確認により契約の成立を証明することになる注文請書は、課税文書として収入印紙の貼付が必要になる場合があります。加えて、注文書・注文請書は、税法、会社法、取適法により一定期間保存することが求められます。

日常的に交わされる注文書・注文請書を書面で作成した場合、保存するためのスペースや、調査やトラブル対応のために後から検索・閲覧できるようにする管理体制が求められます。

一方、電子契約サービスの導入によって注文書・注文請書をデジタル化することで、保存スペースや収入印紙の貼り付けは不要となり、テンプレート化や長期保存が容易になります。

クラウドサインのような電子契約サービスを活用することにより、自社オリジナルのテンプレートをアップロードできユーザーに適切な書式の利用を促せるほか、電子化によって保存スペースや保存環境の維持についてもコストをかける必要がなくなり、法令遵守との両立がしやすくなります。

なお、クラウドサインでははじめて電子契約サービスの導入をご検討される方に向けた入門資料もご用意しています。気になる方はぜひダウンロードのうえ、ご活用ください。

無料ダウンロード

こちらも合わせて読む

この記事をシェアする